一、公司基本情况

1. 基本信息

百乐皇宫(2536)是一家集娱乐、博彩与休闲服务于一身的公司。

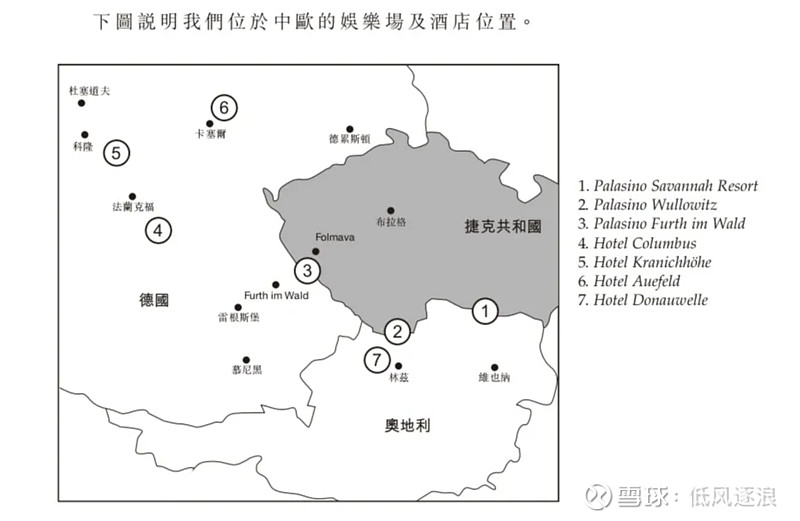

百乐皇宫主要在捷克运营综合性娱乐场度假村和全服务实体娱乐场。这些设施提供传统的博彩服务,如老虎机和赌桌游戏,也供住宿、餐饮、会议和休闲服务,为客户提供一站式的娱乐体验,体现了其业务多样化的特点。同时,也说明百乐皇宫凭借其综合性的服务和长期的市场经验,已建立了较为稳固的市场地位。

百乐皇宫是由远东发展(035)分拆上市。远东发展作为一家在香港上市的综合企业,为百乐皇宫提供了稳定的资金和资源支持,也为其带来了良好的企业治理经验。

百乐皇宫的发展战略侧重于增强其在现有市场的竞争力和市场份额,同时也探索新的增长机会,包括扩展至新的地理位置和业务领域。此外,公司也在积极布局在线博彩业务,适应行业的数字化转型趋势。

2. 业务情况

百乐皇宫控股有限公司在博彩及休闲行业中的业务覆盖广泛,涉足从实体博彩到酒店管理的多个领域。

博彩业务:百乐皇宫在捷克经营的博彩业务是其收入的主要来源,包括一间综合实体娱乐场度假村和两间全服务实体娱乐场。这些场所提供各类博彩活动,如老虎机和赌桌游戏,满足不同客户的需求。通过不断优化游戏组合和引入新的娱乐元素,百乐皇宫在捷克博彩市场占据了稳固的地位。

酒店业务:除博彩外,公司还在德国和奥地利分别运营三间和一间酒店,提供住宿、餐饮、会议和休闲服务。这些酒店业务不仅增强了公司的业务多元化,也为博彩客户提供了便利,从而形成了互补的商业模式。

市场地位:百乐皇宫在中欧的博彩及休闲市场中建立了显著的市场地位。在捷克,其综合娱乐服务的提供,尤其是在博彩领域的广泛业务,使得百乐皇宫成为了该国博彩市场的重要参与者。通过提供多元化的娱乐和休闲服务,公司成功吸引了来自周边国家如德国和奥地利的客户,进一步巩固了其在中欧区域的市场地位。

未来发展:百乐皇宫正积极探索扩展其业务范围,特别是在线博彩领域的发展机会,以适应市场趋势和顾客需求的变化。

3. 财务情况

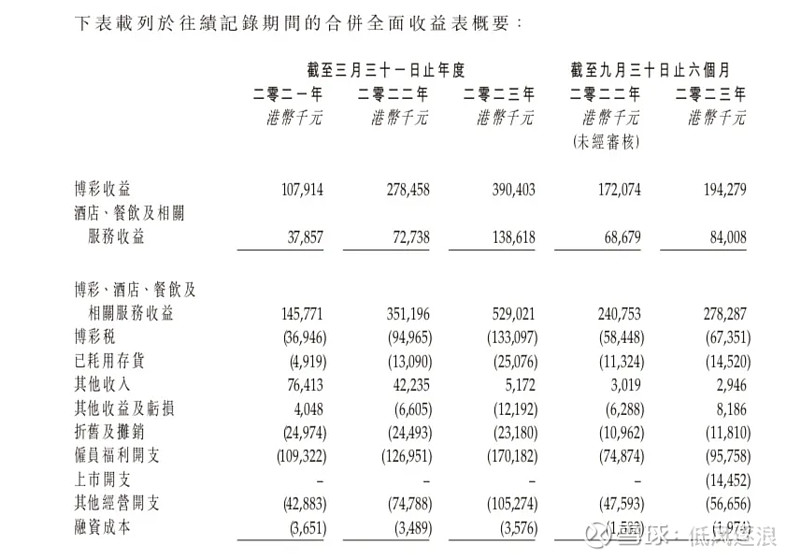

近三年(至2023年3月底)收入和净利润显示出强劲的增长势头。

收入:自2021年至2023年,公司的年收入从1.45亿港元增长至5.29亿港元,显示出强劲的增长势头。这一增长主要得益于其博彩业务的扩展以及疫情后市场恢复,特别是在博彩和休闲领域的稳步发展。

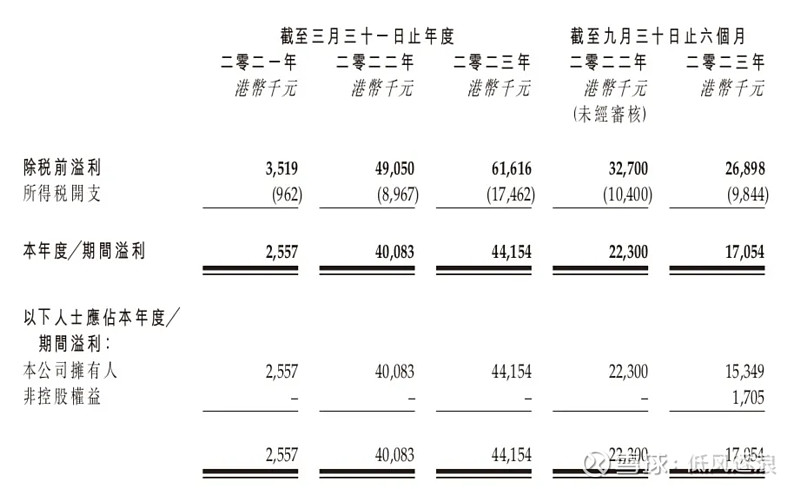

净利润:同期内,百乐皇宫的净利润也显著增长,从2021年的255万港元增至2023年的4415万港元。

资产:截至2023年9月底,百乐皇宫的平均资产净值约为2.97亿港元,说明公司还是拥有稳健的资产基础,能够支撑其持续的业务发展和市场扩张。

二、上市招股情况

招股日期:2023年3月18日至21日。

上市日期:2023年3月26日。

发售股份:约1.42亿股(包含0.57亿销售股份),其中约90%配售,10%公开发售。

招股价:2.6港元

市值:以招股价计算,约20.8亿港元,其中发行比例为17.86%。

保荐人:国泰君安国际。

融资目的:公司计划将IPO融资所得主要用于以下几个方面:约60%用于通过资产更新以维持和进一步巩固在捷克共和国博彩业的市场地位,约30%用于通过收购或竞购新牌照以拓展业务,以及约10%用于额外的营运资金和其他企业用途。

基石投资者:引入向上国际科技作为基石投资者,认购约7000万港元股份。

IPO前融资:在2023年2月,百乐皇宫进行了一轮融资,向Dateplum发售了股份。当时的发售价较中间价折让约16.2%,并且设立了6个月的禁售期。设立禁售期通常旨在稳定股价,避免IPO后市场上出现大量股份被抛售的情况,这对于维护公司上市初期的股价表现很关键。

三、分析与总结

1. 优点

(1)百乐皇宫近年来的收入和利润持续增长,表明其业务模式具有较强的盈利能力和增长潜力。特别是在博彩领域,公司通过不断优化和扩展服务,成功吸引了广泛的客户群体。

(2)在捷克及周边区域内,百乐皇宫已建立起较为稳固的市场地位,其通过综合娱乐服务提供了一站式的娱乐体验,从而在竞争中脱颖而出。

(3)保荐人的历史战绩不错,破发率并不高。

2. 缺点

(1)法规风险:作为博彩行业的参与者,公司需面对各种法规的变化和合规风险,任何法规的调整都可能影响其业务运营和盈利模式。

(2)对母公司的依赖:作为远东发展分拆上市的子公司,百乐皇宫可能在品牌、资源及运营上存在一定程度的依赖性,这可能会在一定程度上影响其自主性和灵活性。

(3)有旧股:发售存在40%销售股份,上市当天要是直接抛售给散户接盘,那股价基本上就是大跌……

3. 总结

百乐皇宫在博彩及休闲行业展现了明显的增长势头和稳健的财务表现,保荐人历史战绩也不错,但是在经营上不可避免的的存在法规风险。不过,最大的风险是,新上市竟然有40%的旧股,要是上市抛售,估计就是直接大跌。总的说来,公司基本面还可以,但风险远大于潜在上涨空间,申购需要非常谨慎。

申购评级:★★☆☆☆

我的申购计划:不申购。

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。