一、公司基本情况

1. 基本信息

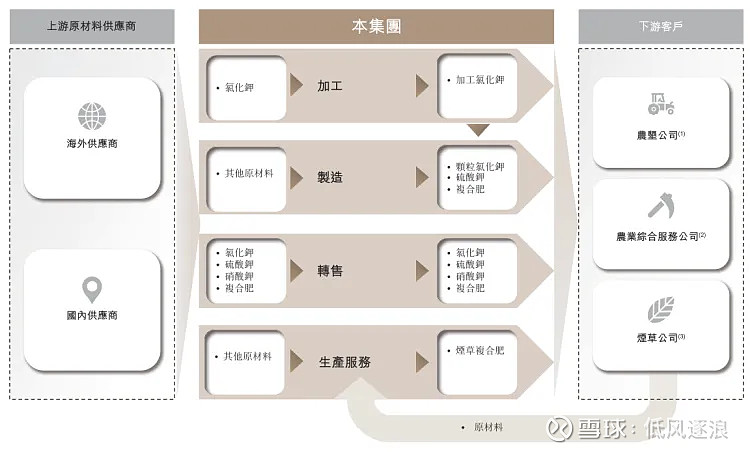

米高集团是一家专注于钾肥产业的公司,业务覆盖钾肥的采购、加工及制造,为农业提供关键的营养成分。公司的产品线涵盖多种钾肥类型,包括氯化钾、硫酸钾、硝酸钾以及复合肥料,满足不同农作物和土壤条件的需求。

据2022年的数据显示,米高集团在中国的钾肥行业中排名靠前。公司没有自有的钾矿资源,但通过其加工和制造能力,在非储备型钾肥公司中排名第二,占有中国钾肥总销量的7.1%。

公司曾于2006年在多伦多证券交易所创业板上市,并在2007年转至主板交易。2016年,公司完成私有化并从多伦多证券交易所退市,显示出其业务发展和转型的动态性。

公司战略性地在中国的主要种植区域布局其生产设施,这使得米高集团能够及时且成本效益地向客户提供所需的钾肥产品。其在黑龙江、吉林、贵州和广东的生产基地,以及计划在四川绵阳建立的新生产设施,展示了公司对于市场需求和地理位置优势的精准把握。

2. 业务情况

(1)产品多样性:米高集团生产和销售多种钾肥产品,满足不同农业需求。包括氯化钾、硫酸钾、硝酸钾以及复合肥等,这些产品是现代农业不可或缺的,用于提升土壤质量和农作物产量。

(2)生产能力:公司拥有在中国黑龙江省、吉林省、贵州省和广东省的五个主要生产设施,配备有三条氯化钾造粒线、40条硫酸钾生产线及三条复合肥生产线。这些生产线的高效运作保障了米高集团在钾肥生产领域的竞争力。

(3)研发投入:米高集团注重科技创新和产品质量的提升,不断加大研发投入。公司计划建立研发中心,以强化其在钾肥领域的技术优势和市场竞争力。

(4)市场定位:米高集团的产品主要销往中国市场,服务于中国庞大的农业产业。公司通过与农垦公司、烟草公司、农业综合服务公司等不同类型的客户建立稳定的合作关系,确保了其产品在市场上的广泛应用和高度认可。

(5)供应链管理:作为一家依赖进口原材料的企业,米高集团高度重视其供应链的稳定性和效率。公司采取多元化的采购策略,确保原材料供应的连续性和成本效益,同时也关注国际市场变动,以适时调整其采购计划。

(6)未来发展:米高集团计划扩大其生产规模和提高产能,特别是在四川省绵阳市建立的新生产设施预计将增强公司的生产能力。此外,公司亦计划拓展更多的销售网络,进一步加深其在国内外市场的渗透。

3. 财务情况

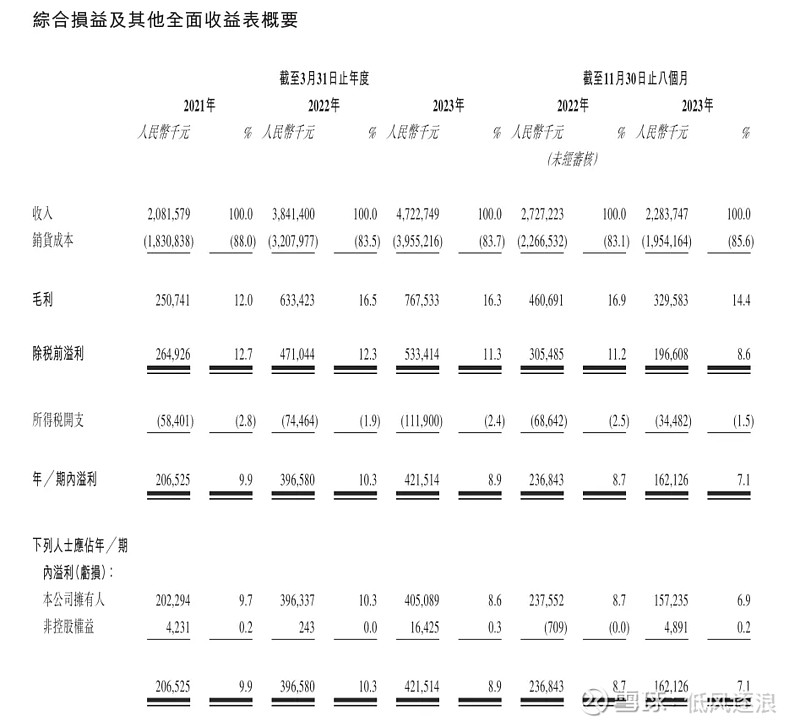

2021至2023年,公司收入和毛利均呈现增长趋势,反映出公司的财务稳健性和增长潜力。

(1)收入:米高集团在过去几年显示了稳健的收入增长。2021至2023年,公司的收入分别为20.8亿元、38.4亿元和47.2亿元人民币。这一连续增长反映了公司在钾肥领域不断扩大的市场份额和增强的市场影响力。

(2)毛利:公司的毛利也表现出积极的增长趋势,从2021年的2.5亿元增至2023年的7.67亿元。毛利的增长不仅来源于收入的提升,也反映了公司在成本控制和生产效率上的持续优化。

(3)净利润:从2021年的2.06亿元增长到2023年的4.21亿元,显示出公司的盈利能力逐年增强。净利润的增加是公司经营效率提升和市场竞争力增强的直接体现。

二、上市招股情况

招股日期: 3月13日至18日。

上市日期: 3月21日。

保荐人: 广发融资

发售股份: 总计2.25亿股,其中90%为配售,10%为公开发售,附加15%的超额配股权。

招股价: 每股定价3.3元至4.3元

入场费: 按每手1000股计算,入场费为4343.37元。

市盈率: 以4.3元的上限价格计算,市值约为38.7亿元,对应约8.4倍的市盈率。

融资目的:约45.2%用于投资及建设黑龙江仓储及生产中心,约28.2%用于投资及建设新四川生产设施,约14.2%用于为设立研发中心提供资金,约6%用于购买新设备和机器,约6.4%用作额外营运资金及其他一般企业用途。

基石投资者:米高集团引入了四名基石投资者,合共认购约4.185亿港元股份,占发售股份约48.9%。

三、分析与总结

1. 优点

(1)市场地位稳固:米高集团在中国钾肥行业中占据显著位置,特别是在非储备型钾肥公司中的排名突出,显示了其在行业内的竞争优势。

(2)收入与利润增长:连续几年的收入和利润增长表明公司具有良好的市场拓展能力和盈利模式,财务状况健康。

(3)投资与发展计划:公司计划利用IPO集资进行关键的生产和研发投资,这预计将进一步提升公司的技术实力和市场竞争力。

(4)保荐人业绩不错:广发融资的历史战绩优秀,上市破发可能性偏低

(5)基石投资者:有四名基石投资者,占比近一半,表名公司具有一定的市场认可度。

2. 缺点

(1)原材料依赖性:作为主要依赖进口氯化钾的公司,米高集团面临国际市场价格波动和供应链不稳定的风险。

(2)市场竞争压力:尽管公司在钾肥行业有较强的市场地位,但行业内的竞争仍然激烈,需要不断创新和优化以保持领先。

(3)行业认可度一般:行业在港股打新中的影响力不足,虽不至于太差,但略欠想象空间,对认购热度有一定影响。

3. 总结

公司在钾肥行业内的稳固地位、持续的收入增长以及对未来发展的清晰规划,都为其长期增长潜力提供了支持。从新股视角来看,基本面还不错,但行业和想象空间一般,不过整体而言个人认为还是值得去打新的。

申购评级:★★★★☆

我的申购计划:30%仓位申购。

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。