一、公司基本情况

1. 基本信息

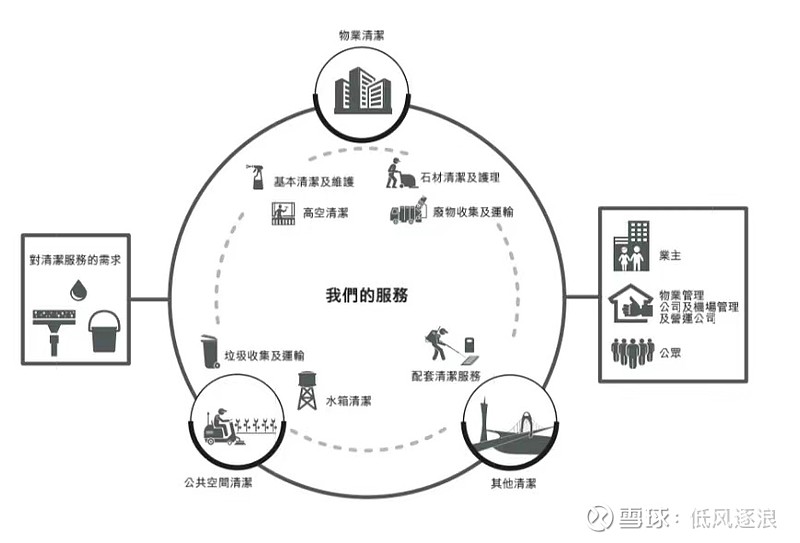

升辉清洁是中国一家清洁及维护服务供应商,位列广东省著名的物业清洁服务供应商之一。

2. 业务情况

超过20年行业经验,业务覆盖中国14个省级地区。服务范围广泛,包括商业楼宇、交通枢纽、住宅物业、商场等。客户群多元,包括政府、国企、上市公司及私营企业。

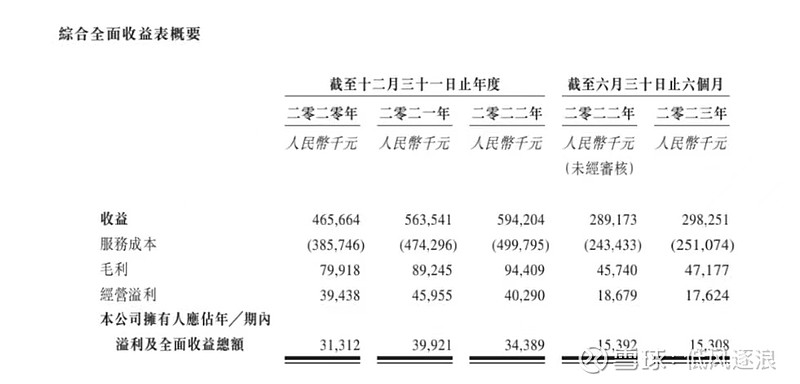

3. 财务情况

收入从2020年至2022年稳步增长,分别为4.65亿、5.63亿、5.94亿人民币。毛利和净利均显示增长趋势,净利分别为3131万、3992万、3438万人民币。平均资产净值约1.92亿人民币。

二、上市招股情况

招股日期:11月27日至30日

上市日期:12月5日

发售情况:发售约4.14亿股

招股价:每股0.32元至0.4元

市值:以0.4元计算,市值约6.5亿元

市盈率:约14倍(基于2022年调整后净利)

保荐人:信达国际

融资目的:主要用于扩大地域版图、加强服务能力、技术升级及提高品牌知名度

首次公开发售前融资情况:2021年1月向譚日健先生发售股权,无禁售期

三、分析与总结

1. 优点

(1)稳定的收入增长和盈利能力,表明公司具备良好的市场竞争力。

(2)多元化的客户基础和广泛的服务范围,降低市场波动风险。

(3)清晰的扩张和技术升级策略,显示公司具有未来增长潜力。

2. 缺点

(1)相对较小的市值(约6.5亿元),可能导致股价波动较大。

(2)行业竞争激烈,需持续创新以维持市场地位。

(3)集资额相对市值占比高(约25%),表明公司高度依赖资本市场融资。

(4)没有基石

(5)低成本融资没有禁售期,上市破发风险大。

3. 总结

总体来看,升辉清洁作为一家稳步增长的清洁服务供应商,在市场上具有一定竞争力,但是没有基石,低成本融资没有禁售期,随时都有抛售可能,对上市破发影响大。

申购评级:★☆☆☆☆

我的申购计划:不申购。

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。