一、公司基本情况

1.基本信息

友宝在线(代码:2429)是一家在中国大陆经营的自动售货机公司。据2022年商品总额计算,市场份额为7.6%。

2.业务情况

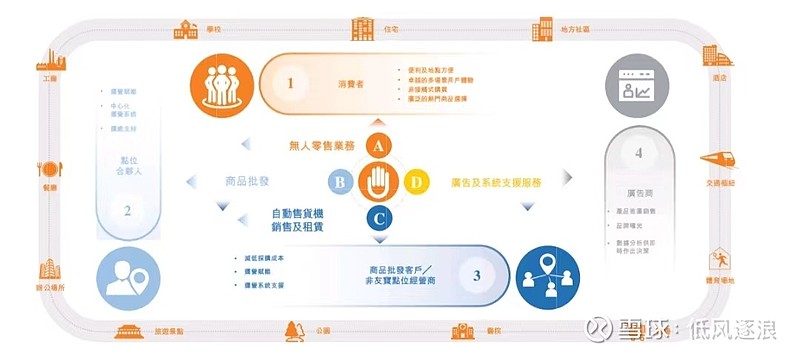

在2019至2022年期间,友宝在线在中国大陆的无人零售行业(包括自动售货机、无人商店及无人货架)的市场地位一直排名第一。公司运用其核心能力在众多消费场景如学校、工厂、办公场所、公共场所、交通枢纽及餐厅等建立了广泛的销售点网络。至2023年6月底,公司网络中有61,888个自动售货机,覆盖了中国大陆157个城市和28个省级行政区。业务涵盖无人零售业务、广告及系统支援服务、商品批发、自动售货机销售及租赁等多个板块。

3.财务情况

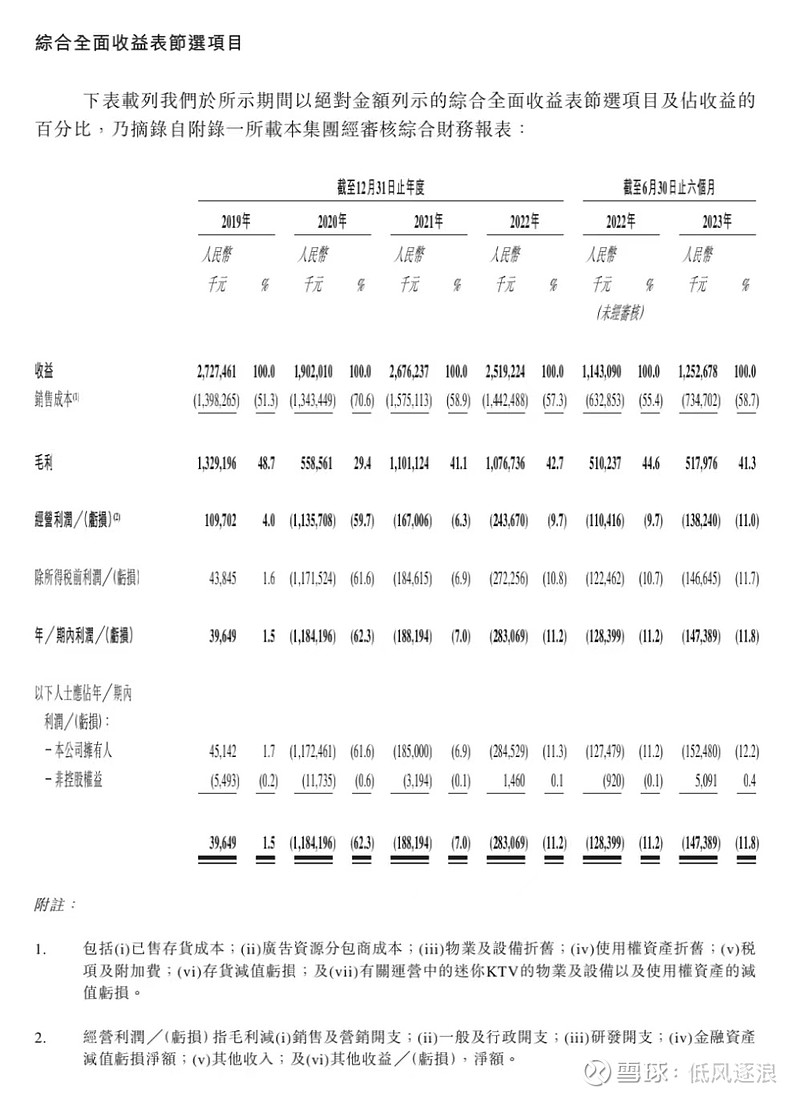

从2019年到2022年,友宝在线的收入分别为:27.2亿元、19亿元、26.7亿元、25.1亿元,而2023年上半年的收入为12.5亿元。

同期,其毛利分别为:13.2亿元、5.58亿元、11亿元、10.7亿元,而2023年上半年的毛利为5.17亿元。

公司近年来面临财务压力,2019年至2023年上半年的净利润分别为:3,964万元、亏损11.8亿元、亏损1.88亿元、亏损2.83亿元、亏损1.47亿元。

二、上市招股情况

招股日期:10月24日至27日

上市日期:11月3日。

发售情况:发售2,257.65万股H股,其中约90%配售,约10%公开发售。

招股价:每股招股价为9.4至11.4元。

市值:按上限价11.4元计算,市值约为88.9亿元。

基石投资者:包括奈雪的茶、商汤、魏晋兵先生和深圳马六甲网络科技等。

融资目的:约80%用于扩大市场覆盖,约5%用于增强仓储管理能力,约7%用于技术升级,约8%用于运营资金和一般公司用途。

首次公开发售前的融资情况:公司在2017年2月至2022年4月间进行了多轮融资,早期投资者包括蚂蚁集团、春华秋实和华盛资本集团的董事长许戈先生。

三、分析与总结

1.优点

中国大陆无人零售市场中处于领导地位,市场份额达到7.6%。

广泛的销售网络,覆盖了中国大陆的主要城市和地区。

多元化的业务板块和稳定的收入来源。

获得了多名重量级的基石投资者支持。

保荐人中信建投历史战绩不错。

2.缺点

近年来持续亏损,尤其在2022年和2023年的上半年,亏损额度较大。

面临无人零售市场的竞争压力,需要不断进行技术和服务创新。

3.总结

综上所述,友宝在线作为中国大陆的无人零售市场领导者,在市场份额和销售网络上有明显的优势,但近年来的财务压力和亏损情况也是需要关注的风险因素。

申购评级:★★★☆☆

我的申购计划:半仓位申购。

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。