意外险,由于产品责任简单,保费便宜,杠杆高,适合所有人群和家庭。

不过,在知守君和一些朋友的交流过程中,发现很多消费者对于意外险的作用,以及什么是意外,不是特别清楚。

所以,今天知守君就通过一篇文章,详细介绍一下,主要内容如下:

1.配置意外险的最大意义是什么?

2.对保险来说,什么是意外?

一、配置意外险的最大意义是什么?

意外险,顾名思义,保障的是意外造成的风险。

对于意外风险,很多朋友可能觉得不以为然。因为在我们的认知中,感觉意外都是小概率事件,不像重疾那样经常被听说。

真的是如此吗?

世界卫生组织统计数据显示:意外伤害是全球第3位的主要死因,意外伤害所造成的疾病负担,占全球负担的12.4%。

国家卫计委《中国伤害预防报告》显示,在我国意外伤害是人群第5位的死亡原因,每年需要急诊和住院的伤害患者,超过了2,000万人,导致了巨大的医疗负担保。

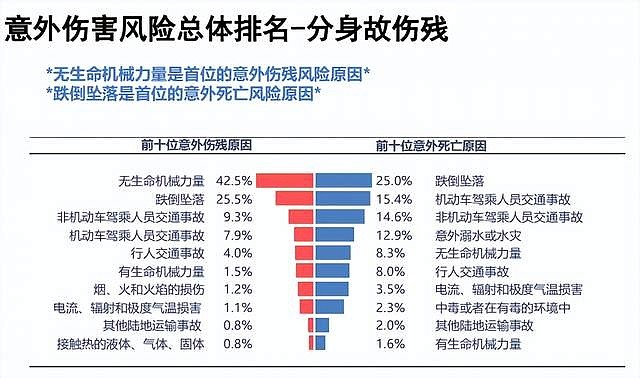

2017年保险行业协会统计了123家保险公司、共8.9亿份的意外险保单,整理出来的意外险数据显示::

可以看到,无生命机械力量(就是排除他人伤害以及自杀自残,被无生命物体机械性损伤,比如:砸伤、割伤呀、刺伤等),最容易导致意外伤残。

但是,意外伤残责任,往往被人们所忽略,因为觉得并没有那么高发。

但是,我们要知道:

对于意外身故责任,寿险和意外险保障责任是重叠的;

如果因意外伤害住院,医疗险和意外医疗的责任也有一部分重叠;

唯独意外伤残的责任,是意外险独有的。

有的朋友可能会说,很多重疾险条款中,对双侧肢体缺失、双目失明是可以赔付的。

确实,对这样重度伤残,重疾险可以兼顾一部分。

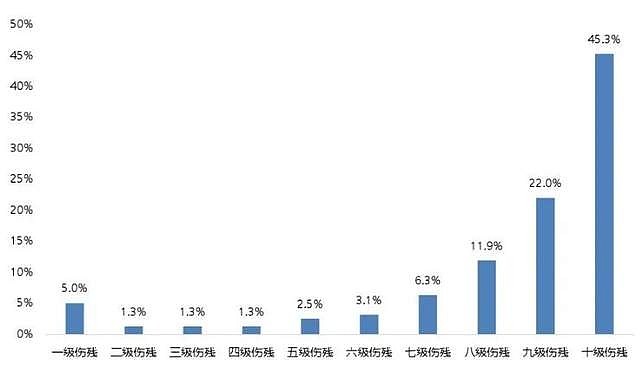

但是,根据统计数据:

可以看到,8~10级的风险占到了意外伤残的80%,也就是说,轻度伤残是伤残的主要类型。

虽然是轻度伤残,比如:少了几个手指、半个手臂截肢,但是对于工作和生活的影响也是非常巨大的。

试想一下,如果一个舞蹈演员少了一条腿、一个程序员少了一只手,一个钢琴家少了个几个手指,他们的工作是否还能够继续呢?

所以,对意外伤残、尤其是轻度意外伤残造成的收入损失进行补偿,只有意外险可以做到。

这也是意外险无可替代的原因,也是意外险的最核心价值所在。

二、对保险来说,什么是意外?

关于意外险,知守君经常被问到:“到底什么是意外?”,“突然去世、食物中毒算不算意外?”

实际上,大部分的保险公司对意外伤害的定义都是一样的。在意外险合同条款中,一般都有专门列出:

这里要特别提醒大家,要达到意外伤害的认定,外来的、突发的、非本意的和非疾病的,这4项必须同时满足,缺一不可。

这四个定义还是太学术了,很多朋友不太理解,我们就再来分别介绍一下:

1 什么是「外来的」、「非疾病的」

外来的,指事故发生起因于身体外部;

比如机械性的碰撞、摔砸、打压以及咬伤、烫伤、烧伤、冻伤、电击等等被保人自身之外的因素所致。

这是和身体内部原因相对的。

身体内部的原因,一般也就是疾病的影响了。

所以,这一条和非疾病的,内涵差不多,可以放在一起理解。

大家可能会说:因为身体内部的原因、疾病去世了,当然不属于意外,这有什么好说的呢?

其实在理赔实务中,经常遇到这样的纠纷。

比如,被保险人发生了原因不明的猝死。

家属认为,被保险人身体一直都很好,突然死亡,对他们来说就是一件意外的事情,意外险就应该赔偿。

但实际上,猝死的死因多数是由心脑血管方面的疾病引发的,是不在意外险保障范围之内的。

这就是部分消费者认知中的意外,和意外真实定义之间存在的差别。

那么,突然中暑致死,到底算不算意外呢?

答案也是不算的,因为中暑死亡通常是由于热射病导致的。

这是一种致命性的疾病,病死率极高,这当然还是属于疾病的范畴,所以不算意外。

2 什么是「突发的」?

突发的,是意外伤害里边最重要的一个概念。

突发的,是相对于缓慢发生的事件而言的。

指的是,伤害是在短时间内骤然发生的,使得被保险人来不及预见,就已经遭受到了伤害的事实。

比如,像爆炸、飞机失事、空中坠物砸伤等等,这些都是意外伤害的一种体现。

但是,如果是在较长的时间内缓慢发生的;

比如:长期接触水银发生了汞中毒,或者在矿井这种高粉尘的环境下长期工作,造成了尘肺。

这种都不属于突发的事件,甚至结果都是可以预见的。

那么,因此造成的后果,比如汞中毒和尘肺,就不属于意外伤害。

3 投什么是「非本意的」

「非本意的」,其实就是「故意的」反义词,就是我自己从来没有追求过这个结果。

比如,自杀、自残就是故意的,是在追求受到伤害的结果,很明显是与意外所要求的“非本意的”不符。

所以,自杀自残,不属于意外。

不过,要特别强调一下,在实务中,对「非本意的」判断,可能比大家想象的要复杂很多。

它不仅包含主动追求,也涉及到了对损失后果的预见性。

如果某人做了一件事情,正常的人都有可能会想到会引起怎样的后果;

而这个人却出于疏忽大意,没有预见;或者过于自信,明明预料到了,却认为自己能够避免。

这种情况,也会被纳入「本意的」范围,如果发生了伤害,也是不赔的。

比如:李阿姨65岁,去西藏旅游过程中,突发高原反应,最终医治无效不幸辞世。

虽然李阿姨不是故意让自己受到伤害,但是李阿姨年事已高,高原缺氧是可以预知的,不符合意外险「非本意的」这一定义。

因此,对于李阿姨的身故,意外险是不赔的。

我们介绍了意外判定的四大定义,除此之外意外的定义中还有一个很关键的要素——「直接且单独的原因」。

这个又怎么理解呢?

4 什么是「直接且单独的原因」?

这是一个很多人都会忽略的一个细节。

直接且单独的原因,指的是产生意外伤害的结果与造成意外伤害的原因之间的关系是直接的,有且仅有单独的原因造成的伤害。

官方的定义比较拗口,我们举个例子。

比如,一个人出了车祸,需要进行手术,但是在治疗过程中发生了医疗事故,导致了患者的二次伤害。

这种情况,就不是直接且单独的原因了。

这也是保险「近因原则」的一个体现。

三、写在最后

意外险对被保人意外伤残的保障,是其他的商业保险产品替代不了的。

同时,意外险也有很大的局限性,对于意外的认定非常严格。

为了保障我们的生活水平及财务状况,不会因为家庭成员出现重大风险而改变。不仅仅需要意外险,还需要与其他的商业保险进行组合:

1、罹患重疾的风险需要医疗险来支付治疗费用;

2、需要重大疾病保险来支付看病养病期间的日常生活费用,护理费;

3、需要寿险来支付身故后家人的生活费用;

4、需要意外险来支付意外伤残带来的日常生活费用,护理费;

只有这样才能够构筑一个全面的家庭保障体系,避免重大风险对家庭造成财务危机。