最近有好几个朋友问我:“投保前,我是不是先去做一下体检,看看是否有问题?”,“健康告知这么多问题,要不要先体检了再投呀?我自己也不确定有没有这些状况”。

我仔细想了想,发现这还真是个问题,确实有必要和大家聊一聊,所以今天知守君就通过一篇文章来介绍一下,主要内容如下:

1.为什么说不应投保前去体检?

2.有时候你不想体检,保险公司也会要求

3.有时候,投保前主动体检更好

一、为什么说不应投保前去体检?

之所以大家会有“要不要投保前体检?”这个疑问,还是对“如何进行健康告知”不是很清楚。

在之前的文章《一篇文章,轻松带你掌握「健康告知」》中,我们介绍过我国内地保险业采用的是“询问告知”方式。

《保险法》第16条规定:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应该如实告知。

所以,如实告知是根据保险公司所提到的相关问题,进行告知;保险公司没有问到的,不用告知。

同时,保险法司法解释二第五条规定:

保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于保险法第十六条第一款规定的投保人“应当如实告知”的内容。

在司法实践中,是以病历资料、住院记录、体检报告为依据,来判定应如实告知的内容。

因此,如果被保人之前的病历、住院记录、体检报告都没有涉及到健康告知中问及的内容,直接投保即可,没有必要进行体检。

更重要的是,投保前体检还会有一定的风险。

中国医师协会、中国医院协会等机构发布的《中国城市白领健康白皮书》显示,目前我国主流城市的白领亚健康比例高达76%,处于过劳状态的白领接近六成,真正意义上的健康人比例不足3%。

随着体检技术越来越先进,很多小病或者隐藏的病,很容易就可以检查出来,这对于提早治疗,及早干预当然是好事。

但是对于亚健康人群,体检报告出来都是一大堆毛病:轻度脂肪肝、高血压、心律不齐、胆固醇偏高、甲状腺结节、尿酸高……

如果在投保前自我感觉一切良好,既没有异常的体检记录,也无任何不适,直接投保应该属于标准体。

如果去体检了之后发现此前不知道的异常,比如:血糖高、血脂高、肝功能异常、甲状腺结节等。

这个时候,就属于存在异常情况了,需要如实告知,然后再等保险公司决定:

是不是接受你的投保申请?要不要加一些费或者免除一些责任?

可以说没啥事投保前非要体检,相当于给自己挖坑。

二、有时候你不想体检,保险公司也会要求

估计看了上面的内容,大家都肯定不会在投保前体检了吧?

但是,保险合同是双方签订的,体检不体检,不是单方面说了算的,有时候你不想体检,但是保险公司也会要求你去做。

有哪些情况呢?

1、超过免体检额度

保险产品,通常都有免体检额度。

就是说,在这个额度内,投保人只需要确认被保人符合条款要求就可以投保。如果想投保更高得额度,就需要体检了。

比如:

1)某定期寿险,免体检可以投保的最高额度是200万;

2)如果想要投保更高的保额,就需要线下安排体检,由保险公司审核结果,如果满足投保条件,保额不设置上限。

2、有既往病史投保线下保险产品

通常情况下,线上的保险产品,为了便于网络平台销售,是没有安排体检审核这个环节的;

只根据被保人现有的病历、体检报告等资料进行核保,能够通过就可以投保,通不过就不可以。

如果投保线下的产品,保险公司认为被保人的病历、体检报告等资料不足以进行核保判断,就会安排被保人体检,根据体检结果再给出核保结论。

3、保险公司随机抽查体检

每个保险公司每年会有一定的抽查比例,被抽到的客户不管身体状况如何,都是必须要去体检。

这也是保险公司的一个风控措施,不过抽检率很低。

以上这几种情况,就是从保险公司角度出发,对被保人体检的要求。

三、有时候,投保前主动体检更好

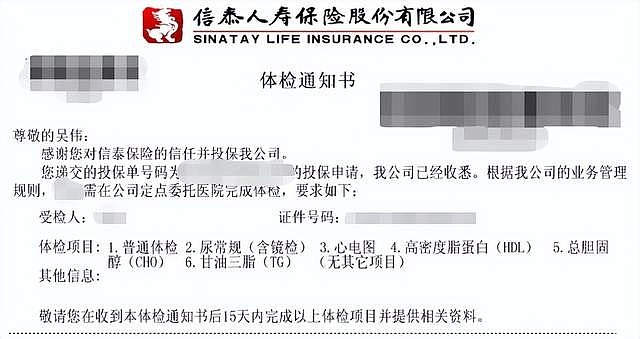

如果有既往病症,投保的时候,保险公司可能会下发体检通知函,要求被保人去做指定项目的体检,然后再根据体检结果来决定是否承保、加费、免责。

这个体检费用是由保险公司来承担的,所以很多人可能觉得还不错,也有人会有下面的想法:

1)只要把病历资料向保险公司一提交,如果可以承保的话更好,不行就体检呗,反正也不用花钱,还可以免费体检。

2)还有人会认为:只要参加了保险公司安排的体检,如果接检查结果没有问题,即使之前没有如实告知,也不能拒赔,你没有查出来,不能怪我呀。

可是,保险公司下发体检通知函,极有可能会加查一些同异常无关的项目。

因为,从保险公司角度来看:既然都已经下发体检通知了,反正钱已经花了,那就再顺便普查一下,看看被保人有没有其他的问题。

之前就有被保人告知有前列腺增生,提交资料后,保险公司下发的体检通知,不仅仅包括了腹部B超、尿常规、血常规,还加了肾功、肝功等项目。

结果又检查出来有转氨酶偏高、高血脂等异常,好了,加费承保。

而且,体检并不能免除如实告知的义务。

体检是保险公司风险控制的一种手段,并不能获取客户完全的健康信息。

有些身体已经出现状况了,但体检指标可以是正常的,比如高血压、糖尿病都可以通过服药来控制,查体也检查不出来。

所以,即使参加了体检,如果没有如实告知,保险公司还是可以拒赔的!

那么正确的做法是什么呢?

对于有既往症的朋友,应该在投保前针对既往病症,主动进行针对性的检查,将检查结果和原来的病历资料一并提交给保险公司。

比如:

有人体检报告检查出来了甲状腺结节,结节4x6mm,边界清晰,两侧颈部未见肿大淋巴结。

这种情况下,如果直接提交核保,有可能会免责承保,也有可能会下发体检通知;

如果能够在投保前进行针对性的复查,进行甲状腺分级B超检查,结果如是1-2级,就可以标准体承保。

再比如:

有人有乙肝小三阳,如果直接提交核保,可能会下发体检通知,也可能加费承保;

但是,如果能够在投保前进行针对性的复查,肝功、HBV-DNA、肝脏B超均正常,就可以标准体承保。

所以,患有既往病症,应该在投保前进行针对性的体检,然后再去投保。

但是,要注意需要做哪些针对性的检查,最好能够请专业人士指导一下,如果自己去做检查,很可能检查项目不全,保险公司还会下发体检通知。

比如,如果乙肝小三阳,结果只复查了“乙肝两对半”,就会因复查项目不全,保险公司还会下发体检通知,这样就白折腾了。

四、写在最后

投保前,要不要做体检?我想大家应该有了结论:

如果身体正常,符合健康告知:直接投保即可,免得节外生枝;

如果有既往症,不完全符合健康告知:最好在投保前进行针对性的检查,再去投保,将主动权掌握在自己手中;