人的一生主要面对的风险是疾病和意外,而疾病和意外共同的特征是可能会引起死亡、残疾或高额的医疗费用,从而导致家庭的巨额经济损失。

有很多朋友问知守君:我已经买的意外险和重疾险,其中都包含了身故责任,还需要买寿险吗?

相信很多朋友也有同样的疑问,今天知守君就通过一篇文章来解释一下这个问题,主要内容如下:

1.意外险、重疾险能否替代寿险?

2.寿险应如何配置

一、意外险、重疾险能否替代寿险?

1 有了意外险还需要寿险吗?

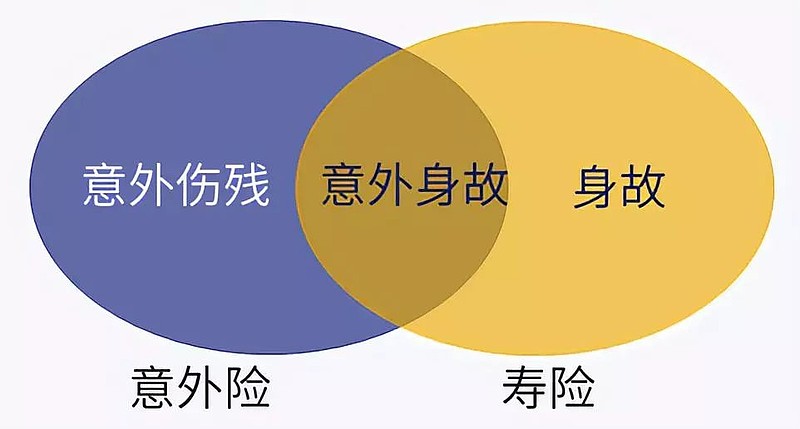

意外险保障的是身故,寿险保障的也是身故,那为什么还要买寿险呢?

我们来看一看意外险和寿险的区别:

我们如果仔细阅读了意外险的保险责任,不难发现意外险的死亡、伤残责任前面加了一个前提,——因为意外事故导致的死亡及伤残。

如果我们对比一般寿险的死亡责任,就会发现寿险的死亡责任是没有前置定义和条件的,只要在保险期间内发生的死亡,只要不被免责除外,保险公司就会理赔。

我们都知道,除了意外,疾病也会导致人的死亡或全残,所以仅仅有意外险是不能够覆盖全部死亡及全残风险的。

2 有了重疾险,还需要寿险吗?

有了重疾险是否就可以不需要寿险了呢?

我们知道,大部分重疾险是由几种责任复合而成,而纯重疾险本身是不包含身故责任的。

我们分两种情况分别讨论一下:

购买了纯重疾保险

有的朋友通过对保险知识的一些学习,了解到了国家规定的28种高发重疾覆盖大部分的死因,所以认为买重疾险即使身故也一定能够获得赔偿。

但是,这其实是一个误区,因为重疾险保障的是重大疾病,但是并不是罹患重大疾病一定会获得赔付,因为重疾理赔的条件是达到合同的约定。

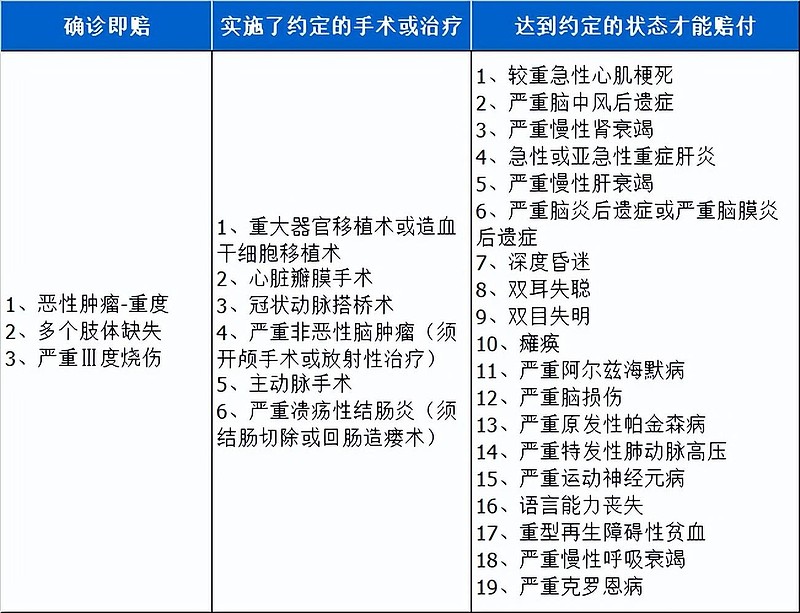

我们以涵盖95%以上重疾情况的 28 种重疾为例,赔付标准可以分为 3 类:

比如,在重疾保险条款中是这样约定的:

重大器官移植术或造血干细胞移植术

1)重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏、肺脏或小肠的异体移植手术。

2)造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的移植手术。

深度昏迷

1)指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级(GCS,Glasgow Coma Scale)结果为5分或5分以下,且已经持续使用呼吸机及其他生命维持系统96小时以上。

也就是说,对于重大器官移植术或造血干细胞移植术,如果患者在手术前或治疗过程中发生了身故:

1)不含有身故责任的重疾险就无法按重疾责任理赔,只能获得现金价值;

2)含有身故责任的重疾险可以按身故责任理赔,将保额赔付给家人。

对于深度昏迷,如果昏迷未达到96小时就发生身故情况,也是如此。(目前很多重疾险也将深度昏迷纳入了中症、轻症,降低了理赔门槛)

此外,如果是因为其他非重疾导致的身故,也面临着同样的问题。

所以,如果只购买了纯重疾险,因为疾病身故,是不一定能够获得赔付的。

购买了含身故责任的重疾险:

有些朋友购买的是含有身故责任的重疾险,是不是这样就可以不需要寿险了呢?

很多朋友都认为:我有一个带身故责任的重疾险,万一我患有重疾离世了,能得到一笔钱,这样不就足够了吗?

有这种想法的朋友,有两个误区:

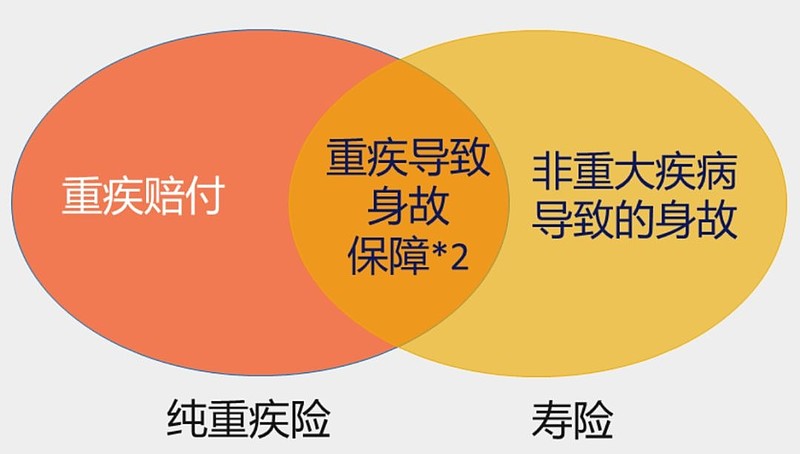

第一,认为从重疾到身故是一个瞬间的过程。

其实,并不是这样,大部分因重疾导致的死亡实际是一个漫长而痛苦的进程。在这个进程中,实际上会达到两个赔付条件:

重疾可以赔付1次,身故也可以赔付1次。

比如:老张罹患了肺癌,在确诊肺癌后3年,因病情恶化去世了。

那么老张在这个过程中,在第一次确诊肺癌的时候,达到了重疾赔付的标准;在去世的时候,达到了身故赔付标准。

而现在市场上大部分带有身故责任的重疾险,在赔付过重疾责任以后,身故责任就失效了。

如果老张只投保了一份含有身故责任的重疾险,那么就只能得到一次赔付,相当于身故并没有获得赔付;

如果老张投保了一份重疾险和一份寿险,那么老张就可以得到一次重疾赔付,还可以得到一次寿险的赔付。

第二,没有认识到身故的财务损失远远高于重疾,而且意义重大

大家在投保的时候,想法可能比较简单,往往只看到了眼前的疾病,医疗费以及因养病不能工作造成的收入损失;而忽略了万一被保险人身故,没有办法再给家庭提供任何经济收入的这种损失。

比如:老张在40岁的时候患癌身故,我们可以试想一下,如果他顺利的活到了60岁,那么从40岁到60岁的收入,就是他英年早逝的经济损失,这显然是要远远高于重疾损失的。

实际上,家庭经济支柱的寿险保额对家庭的意义十分重大。

比如:小李夫妻两人,小李一个人工作,月收入5万元,小李太太全职在家照顾孩子,并且每月还房贷3万。这样情况,很难想像如果小李不幸身故,家庭如何能够维持下去。

所以,以下几类人群,务必在重疾险之外,将寿险也作为标准配置:

背负巨额债务,比如在北上广深等大城市买了房子,背负房贷的家庭;

夫妻收入不均衡的,特别是妻子是全职太太的,这种家庭如果经济收入主力去世,整个家庭生活都很困难了;

家中有人自己没有收入来源,或者患病需要照顾、需要被保险人抚养的。

二、寿险应如何配置

我们在《寿险保额多少才合适?》中介绍过,寿险的保额应该能够涵盖子女抚养费用,父母赡养费用,家庭债务,收入损失。

考虑到以上内容,我们就会发现,寿险保额怎么也需要100万以上。

当然配置寿险,也不需要一步到位,是可以一步一步实现的。

可以先投保一部分,随着自己收入水平的提升,家庭责任变重,寿险保额也要逐步提高,我们可以通过多次补充来实现最终的寿险保额。