我们之所以买保险,就是为了当风险真的出现的时候,保险公司能给予我们赔偿,降低我们的损失。

我们最担心的当然也是,保险公司以各种理由拒赔。因此,一旦有保险公司拒赔的事件发生,往往就会上热搜。

那么保险公司拒赔,总得有理由,我们总结起来,以下这四种理由最为常见,今天知守君给大家简单介绍一下:

1 未如实告知

未如实告知,是所有拒赔场景里面,占比最大的一项。

我们在之前的文章中也介绍过,投保健康险均需要如实告知,这个是必不可少,也是非常关键的环节。

为什么会产生「未如实告知」这种情形呢,我们总结主要有以下两方面的原因:

1、不知道「未如实告知」的后果,认为无关紧要,从而人为忽略了。

很多朋友觉得自己没有什么大毛病,也就是息肉、结节,医生说了不影响健康,也就健康告知全部选否了。

但是这个不影响健康,并不代表不影响投保,这一点,我们在《为什么医生说没事,买保险却要免责》中也介绍过。

2、被销售误导,被灌输即使「未如实告知」也没有问题。

很多不负责任的销售人员,因为销售业绩的压力,为了尽快成交,故意和客户说不用告知也没有影响。

一旦发生了「未如实告知」的情形,就给将来的理赔埋下了隐患,很容易发生拒赔。

但也不是所有的「未如实告知」都会引发拒赔,下面几种情形还是可以获得保险公司的赔付的:

1、保险公司明知被保险人带病,仍然同意承保。

比如:这个疾病在保险公司已经理赔过,再投保同一家保险公司的健康险,保险公司也同意承保了。

2、不足以影响承保决定的既往症。

比如:有甲状腺结节2级,未如实告,但是投保的险种,甲状腺结节2级本身也可以标体承保。

2 在等待期内出险

健康险都有等待期,从30天到180天不等。

保险合同中有明确约定,在等待期内出险,不会获得赔付。

大家在投保的时候一定要注意这一点,不要以为投保后,交完钱,次日就生效了。

其实,严格来说,应该是等待期之后,保险的保障才真正全部生效,此后确诊疾病,符合条款才会全部赔付。

一旦出现这种情况,是非常可惜的。因为已经投保了,就是时间上差了一点点,就无法获得理赔。

所以,大家在等待期内尽量不要去体检,避免发生这种情况。

3 对保障范围认知的差异

这个是什么意思呢,就是被保人自己觉得应该赔,但实际上并不在保障范围之内。

这类拒赔,最容易发生在意外险方面。

大部分的保险公司对意外伤害的定义都一样,在意外险合同条款中,一般都有专门列出:

要达到意外伤害的认定,外来的、突发的、非本意的、非疾病的,这4项必须同时满足,缺一不可。

因此,和我们大部分人的认知不同,像 中暑、突发疾病身故、个体中毒、高原反应 等情况,都不满足以上条件,不属于意外。

如果是因为这几种原因,去理赔意外险,也会导致拒赔。

4 被除外责任

我们知道,保险也不是所有情况都保障,也都有自己的除外责任。

除外责任的意思,就是特定情形下保险不赔付。

不用险种的除外责任也不一样,医疗险最多,重疾险次之,意外险再次之,寿险最少。

这个就需要我们要仔细看看条款了。

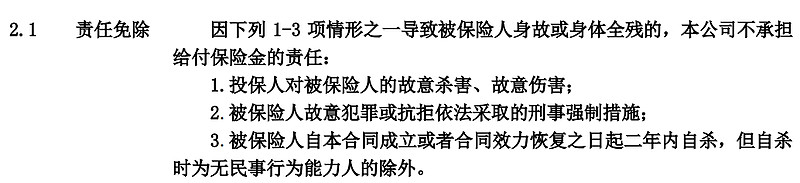

比如,华贵大麦定寿的除外责任,只有3条:

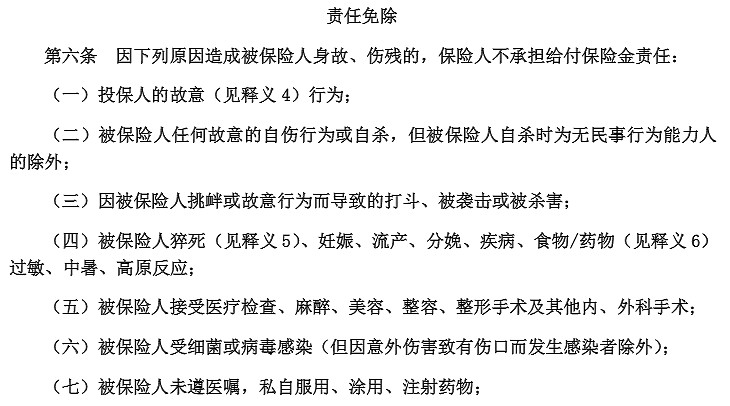

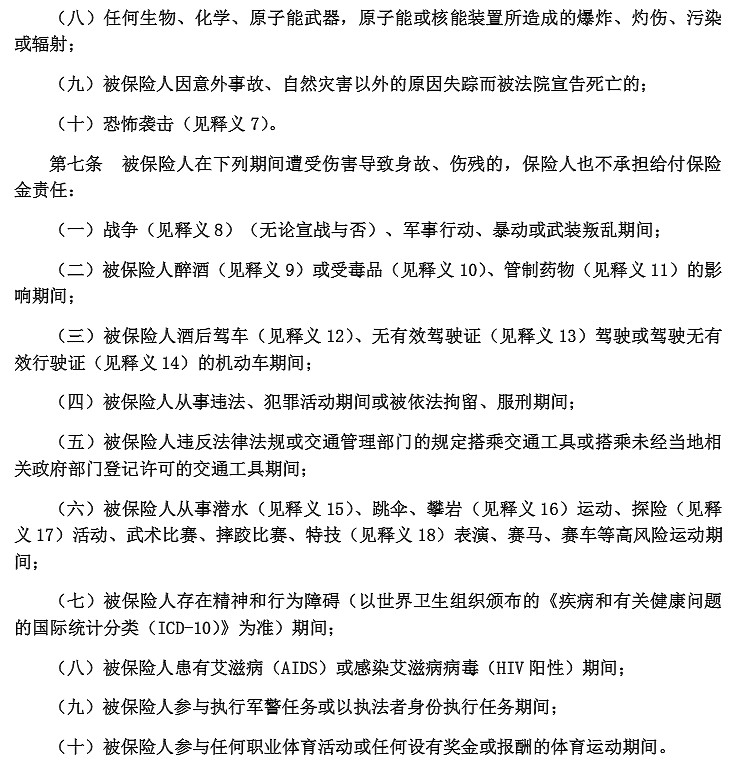

而小蜜蜂意外险的除外责任就要多不少了:

我们可以看一个案例:

王先生骑摩托车摔倒,抢救无效死亡。

而王先生之前买了保险,亲属到保险公司理赔,发现王先生骑的摩托车没有牌照,王先生自己也没有驾照,属于无证驾驶。

这种情况下:

1)如果王先生投保的是华贵大麦定寿,就可以获得赔付。

2)如果王先生投保的是小蜜蜂意外险,因为无证驾驶属于除外责任,就无法获得赔付。

5 写在最后

以上的四种情形,是保险公司拒赔最常见的理由。

可以看到,相比于其他领域,保险公司的拒赔理由还算是光明正大,而且简单直接,只要我们能够注意到,就能顺利的拿到理赔款。

这些拒赔的情形,都事先在投保单、合同中约定过了,大家千万要仔细看看自己的保险合同。

如果您没有精力来看合同,就需要专业的人为您讲解一下了~