这个夏天即使不是史上最热,也可以排在前几位,在加上还没有过去的疫情,很多小伙伴都选择宅在家里。

不少人纷纷调侃:“自己的命都是空调给的”,而能够让你安心吹着空调、吃着雪糕的房子还好吗?有没有考虑过给自己的爱家一份保障?

为了能够让大家有更好的选择,知守君今天对家财险做一下介绍,主要内容如下:

1.家财险的常见保障责任;

2.市场高性价比家财险对比评测;

3.具体选择建议;

一、家财险的常见保障责任

买保险是为了转移自己的风险,那么家财险是用来转移哪些风险的呢?主要有以下几点:

房屋、附属设备损失:

房屋指房屋的主体承重结构和围护结构;

附属设备指室内固定安装的各类附属设施设备,如固定安装的供电、供水、供气、供暖的管道、线路和设备等;

保险公司会根据这些进行定损,这些损失保险公司以损失实际价值为标准进行赔付。

所以,家财险保额根据房屋的实际价值投保即可,多投保也不会多赔付。

室内装修、室内财产损失:

室内装修是指的不能移动的硬装修,比如:固定的马桶、洗漱台、暖气片等等;

室内财产是指的买的家具,比如:家具、普通家用电器、床上用品等等;

室内财产盗抢损失:

由于盗抢导致家电、家具、服装、珠宝、字画、贵重物品的损失。

注意:室内财产的赔付需要提供发票,购买凭证以及存在证明。

所以大家买了东西,需要第一时间把发票和实物拍下来,在家里的电脑建一个文件夹,保存这些凭证,否则购买了家财险,你如果不能证明你拥有过资产,也是无法赔付的。

水管爆裂及水渍损失:

由于自家和邻居水管爆裂或漏水,引起自己家庭房屋主体、装修受损,需要重新装修的费用以及管道修复费用;

注意:这项责任是只保障自己家庭的损失,如果自己家水管漏水,把楼下的邻居家泡了,是不保的。

第三者责任损失:

第三者责任损失,指的是由于自己的过失,造成不是自家人员的其他人或财产的损失。比如:

花盆或其他重物掉落砸伤他人,自家着火、自家水管爆裂给邻居带来损失,从而带来的赔偿责任;

注意:

各个保险产品,对第三者责任的保障范围差异很大,有的只保障燃气损失,有的只保障水管爆裂损失等等,大家选择的时候一定要看清具体保障的是什么。

在众多的三者责任中,知守君认为,以下几项是很有必要的:

1、管道爆裂三者责任:

指的是由于自家的水管漏水,把楼下的邻居家泡了,保险公司负责赔偿损失。

住楼房的话,这类事情屡见不鲜,所以这项责任是很有必要的,尤其在楼下的邻居花了几十万装修的情况下;

2、火灾三者责任:

按照我国法律,由于自己的过失导致火灾,造成第三方损失的,责任人要负责赔偿,严重的还要承担刑事责任。

万一由于自己的房子失火了,导致了邻居家也被烧了,还需要负责赔偿邻居的损失,所以这项责任也很有必要。

3、高空坠物三者责任:

尤其是住高层住宅的朋友更要注意这一项,可能大家会说:我从来不往窗外扔任何东西,这一项,我觉得意义不大。可是,我国《侵权责任法》第八十七条明确规定:

从建筑物中抛掷物品或者从建筑物上坠落的物品造成他人损害,难以确定具体侵权人的,除能够证明自己不是侵权人的外,由可能加害的建筑物使用人给予补偿。

意思就是说,如果高空坠物造成他人损害,但是找不到责任人的,由这个建筑物上的所有居民共同承担。

正所谓“人在家中坐,锅从天上来”,你可能无缘无故就摊上事了。

我们了解了家财险的这些保障责任,然后再来看看市场上都有哪些性价比比较高的产品。

二、市场高性价比家财险对比评测

1 家财险的分类

家财险基本上可以分为3类:

第一类:房屋主体高保额。

这一类的产品一般保额都比较高,主要保障就是房屋主体的损坏,比如由于台风、火灾、爆炸、洪水等因素造成的房屋损坏,可以获得相应的补偿。

因为发生概率低,所以保费也不高,但是一旦发生造成的损失非常巨大,非常适合用保险的手段来转移风险。

第二类:房屋主体低保额,关注常见损失。

这类的保险保额没有前者那么高,但是这类保险里面加入了常用的水管爆裂、家里入贼被盗、家用电器等损失。

发生的概率大大增加了,所以保费也不是很便宜,有时候会更加实用一些。

这种产品目前比较少见了。

第三类:房屋主体中等保额,兼顾常见损失。

这类保险房屋主体的保额中等,一般几十万到一百万,常见损失也有,但是保额高低不能,保费也相差很大。

目前市场上这类产品最多,价格五花八门,而且猫腻比较大,需要谨慎鉴别。

2 市场高性价比家财险对比评测

知守君将市场上性价比较高的家财险对比如下:

3 具体选择建议

自住型大产权居民住宅:

单个房屋版:华安万贯家财 + 平安家易保自住版。

多个房屋版:众安家财保 / 众安千万家财险 / 泰康百万家财及盗抢险 + 平安家易保自住版。

华安万贯家财:10元可以购买1份,每一份的保额是房屋本身80万,室内装修20万,可以根据自己的房屋价值选择购买份数。

众安家财保、众安千万家财都可以保障被保人名下所有房产,主要的区别是:

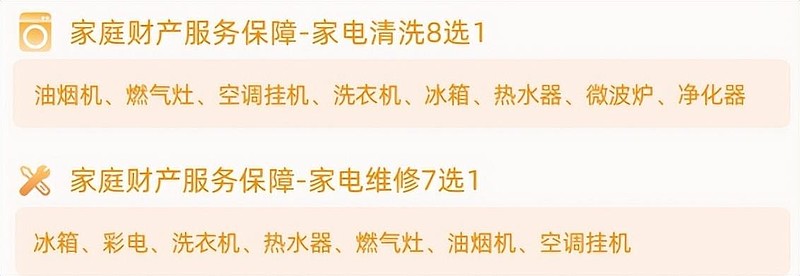

众安千万家财尊享版以上,可以送家电清洗、家电维修等服务。

如果可以用得上,肯定更超值。

而泰康百万家财及盗抢险,可以保夫妻名下的所有房产,保障更广。

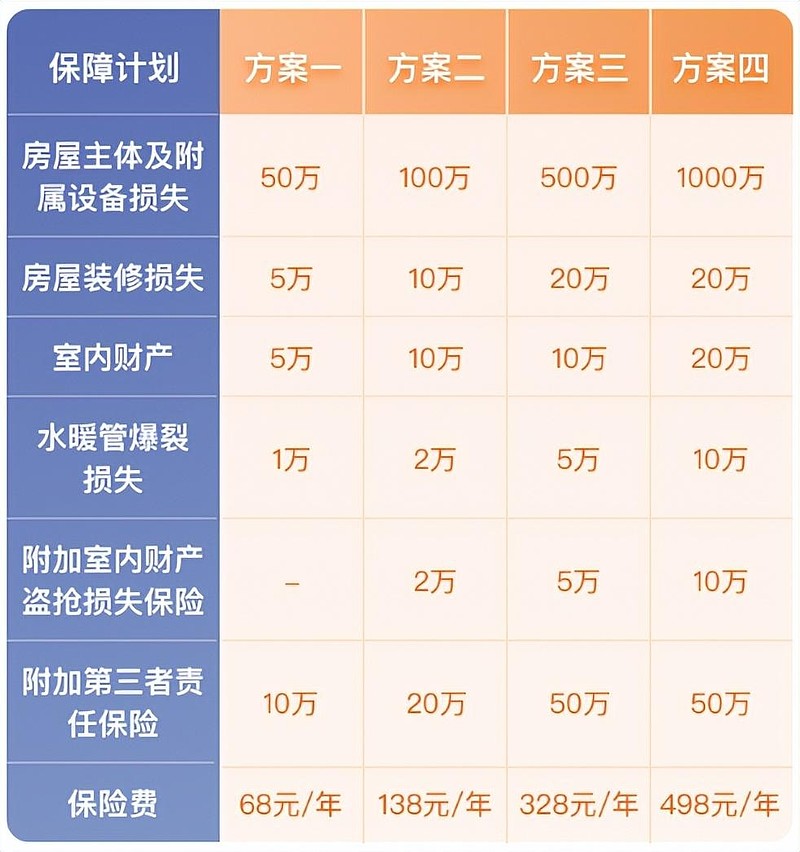

平安家易保本身保障范围非常全面,也有不同的方案供选择,覆盖常见损失。

比如价值500万的房屋,投保 华安万贯家财5份 + 平安家易保自住版方案二,总保费为188元,可以获得的保障为:

房屋主体及附属设备:500万+

室内装修:110万

室内财产:10万

管道破裂损失:2万

管道破裂三者责任:2万

其他三者责任:20万

作为出租的房屋:

单个房屋版:华安万贯家财 + 平安家易保房东版

多个房屋版:众安家财保 / 众安千万家财险 / 泰康百万家财及盗抢险 + 平安家易保房东版

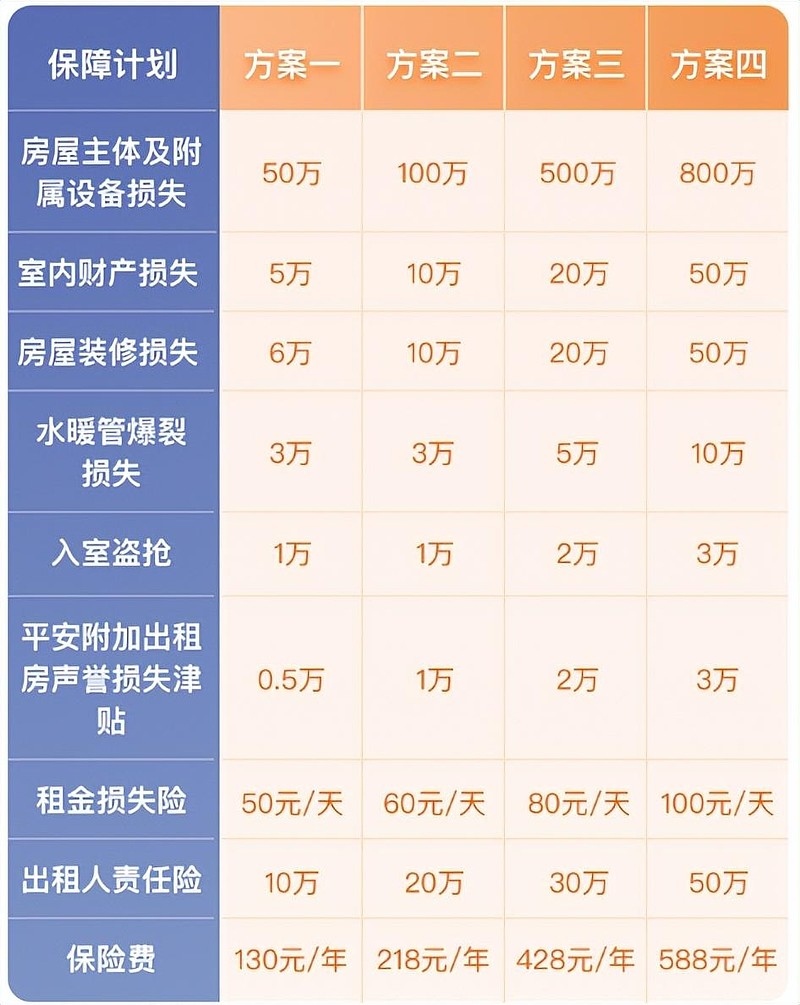

因为平安家易保房东版,不仅管道爆裂保额比较高,而且对于出租房有两个保障是很为房东着想的:

出租人责任:由于意外导致租客或者家庭成员人身伤亡,一般应该由房东承担的经济赔偿责任,可以通过保险获得赔偿。

出租屋声誉受损:出租屋内发生人身死亡事件,包括不限于自杀、谋杀、各类犯罪案件等,按照事先约定的津贴进行赔偿。

除此之外,还有租金损失险,有不同的方案供选择,丰俭皆宜:

作为租客:

平安租客租房无忧,可以解决租房期间的大部分问题。

三、写在最后

我们这次选择的产品,保费都不高,因为知守君认为家财险不宜占用太多的家庭保障预算,还是要根据自身的状况合理配置。

重点是需要结合自身情况,将造成损失比较大、发生概率比较高的风险保额配置充足,不要盲目追求面面俱到。

比如:

除了房屋本身,沿海的居民要关注台风、暴雨带来的水渍保障;

小区治安不好的话,要关注盗抢保障;

北方有暖气或者小区内有发生过水管爆裂的,要关注水管爆裂的保障。

有些小额的风险,比如:几千元的临时生活津贴、几千元的贵重物品保障,完全是可以自留的。