公务员及企业职工退休金的巨幅落差,一直都是饱受争议的话题。

之前有网友晒出了父母的退休工资:

1.父亲公务员退休,工龄36年,养老金每个月8000多;

2.母亲是企业职工,工龄32年,养老金每个月2000多;

工龄差不多,但是养老金差了近4倍,大家直呼不可思议。

为什么公务员的退休工资这么高呢?

1 为什么公务员的退休工资比普通人高?

首先,是由于养老金制度的安排。

在2014年之前,国家养老金实行的是「双轨制」:

1)国家公务员是不用交社保的,退休金由财政发放,退休了直接领钱。

2)普通的企业职工,退休金由社保养老保险发放。

企业职工需要在退休前每个月先交养老保险,缴满一定的年限,退休后才能拿养老金。

退休金的领取比例,在这种制度下也差异巨大:

1)公务员退休后的工资,可以达到退休前工资的80%甚至更高;

2)而企业员工退休后的工资,就比较少了:城镇职工基本养老保险,足额交、持续交满30年以上,退休后工资能达到退休前的50%就不错了;

什么概念呢?

1)就是假设退休前你能拿10000,如果是公务员,那退休后就能拿8000,基本不用担心退休后,生活质量变差;

2)但如果是企业员工的,退休后也就能拿到5000,如果没有足额缴纳养老保险,甚至也就拿到3000多元

这个差距就比较大了,大家也都觉得不公平;

所以,2014年开始进行养老保险「并轨」,也就是机关单位也要交社保,将来养老金也要由社会养老保险发放。

2 并轨以后就一样了么?

并轨之后,看起来公务员和企业员工都一样了,其实不然。

首先,很多企业单位为了降低自己的用工成本,往往并未足额缴纳基本养老保险;

我们在《一文读懂社会养老保险》中介绍过,不同的缴费指数会影响到自己养老金的待遇;

所以,很多企业单位的退休员工养老金领取比例就比较低。

其次,机关单位除了有基本养老保险,还给每个人缴纳了职业年金,职业年金是强制缴纳的。

职业年金,可以简单的理解为又一份养老保险。

企业也有类似的东西,叫做企业年金。

只不过企业年金不是强制缴纳的,目前全国企业年金的参保率只有不到10%。

除了少数国企、互联网大厂,大多数企业都没有给员工提供这个保障。

所以,尽管养老保险并轨,但是企业职工和公务员的退休待遇,依然还是差距那么大。

2017年,社科院发布的《中国社会保障收入再分配状况调查》显示,一般企业员工的养老金在2300元到3000元之间。

但机关事业单位平均养老金,早已超过了5000元到6000元。

并且,在可以预见的将来,这个差距还会长期存在。

3 养老还会越来越难

为什么这么说呢?

第一,人均寿命会越来越长

随着经济发展、医疗卫生水平提高、营养更充足均衡,我国的人均寿命一直在增长。

国务院办公厅印发的《“十四五”国民健康规划》称:

1)2015年至2020年,我国人均预期寿命从76.34岁提高到77.93岁;

2)到2025年,人均预期寿命在2020年基础上继续提高1岁左右,人均健康预期寿命同比例提高,展望2035年,人均预期寿命达到80岁以上。

寿命增加是好事,但相应而来的问题就是,退休后需要的养老金也越来越多~

第二,出生率越来越低

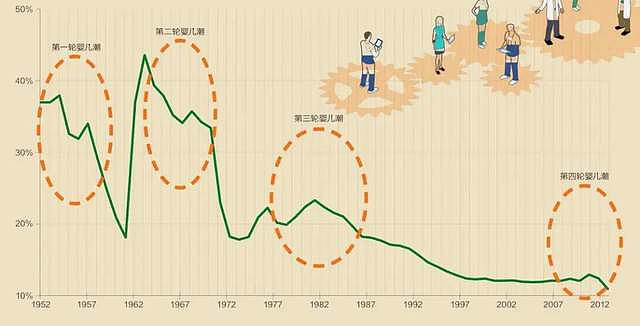

根据国家统计局数据,2021年全年出生人口1062万,出生率为7.52‰,人口死亡率7.18‰,自然增长率0.34‰。

这是1949年以来人口出生率最低的一年,也是1961年以来人口自然增长率首次降到1‰以下。

新中国成立以来,有3次婴儿潮,分别是:

1)1949-1958年,,这波婴儿潮出生的人已经退休;

2)1962-1975年,这波婴儿潮出生的人开始进入退休年龄;

3)1981-1997年,这批人现在是25-41岁,正是社会的中坚力量,也是结婚生子的年龄;

但是,预期中的第四波婴儿并没有出现~~

第三,老年人口越来越多

因为前两条的原因(人均寿命增加、出生率越来越低),必然会导致老年人口越来越多。

2020年第七次人口普查数据显示:

我国60岁以上老人有2.6亿,占总人口的18.7%;65岁及以上人口占13.5%。

截至2021年年底,我国65岁及以上人口占比14.2%;

我国正在快速进入深度老龄化社会。

第四,「现收现付」制的养老金系统压力越来越大

我们现在的社保养老是“现收现付”制,也就是用年轻人交社保的钱,来给老年人发养老金。

因为年轻人越来越少,老年人越来越多,这个体系运转越来越困难了

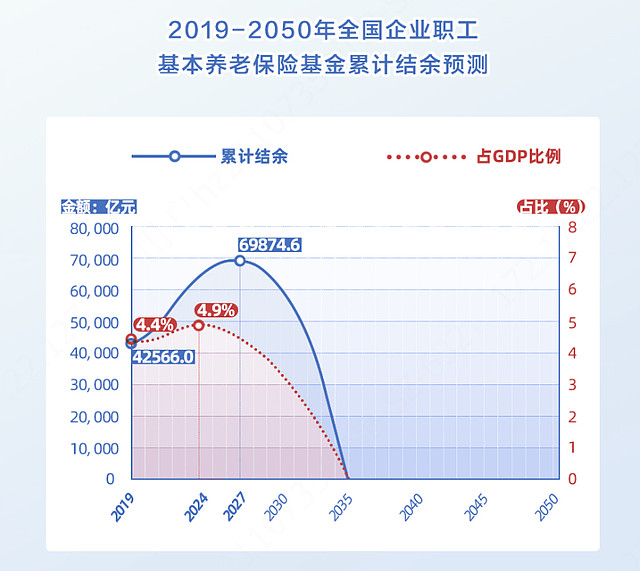

社科院曾经在《中国养老金精算报告2019-2050》中做出预测:

养老金到2035年将耗尽累计结余,余额为0。

这就决定了:

只有一份社保养老金是不够的。

没有企业年金、职业年金的我们,需要自己再提前规划一份养老金。

4 养老金怎么准备

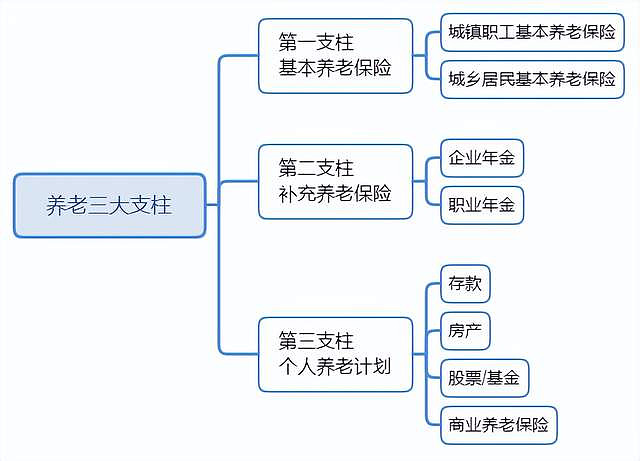

我国的养老金有三大支柱:

而对没有企业年金、职业年金人的大多数人来说,想要退休后过得比较舒服,就只能在第一、第三支柱上想办法了:

首先、第一支柱不能断

基本养老保险的原则是,交得多领得多,具体可以参看《一文读懂社会养老保险》

因此尽量足额交、持续交、长期交。

其次、第三支柱打造好

对于保障养老来说,存款、房产、股票、基金、商业养老保险,都可以酌情配置。

诺贝尔经济学家罗伯特·莫顿曾表示:

一个人退休后的生活水准,并不是由财富总额决定,而是由收入现金流来决定的。

对普通人来说,尤其如此。

这是因为在退休以后,不管是生活开支,还是医疗支出,依靠的都是现金。

我们需要持续不断的现金流来维持生活。

而任何资产,存款、房产、股票、基金等等,不管市场价值有多高,都无法直接「当钱花」。

因为:

一旦存款取出,就意味着本金的减少;

房产、股票、基金等资产,面临一个卖出择时的问题,不适合随时变现。

如果市场下跌时赎回,意味着实际亏损,回本的难度越来越高,钱花光的速度越来越快。

像存款利息、房租、股息分红、商业养老年金等持续的现金流,才是我们养老第三支柱规划的核心。

在这些工具中,商业养老年金保险,应该在养老规划中有一席之地。

因为商业养老年金,是社保养老金之外,唯一可以提供终身收入保障的金融工具,是最匹配退休生活状态的金融资产。

它可以打造一份终身现金流,只要活着,保险公司都会按合同约定,定时定量给我们的账户打入一笔钱,与我们生命绑定,活多久,领多久。

而且什么时候领、领多少,都白纸黑字写在合同里,受国家法律保护,绝对的安全有保障。

无论金融市场未来如何波动,都不会影响自己领钱。

每月都有这个钱,这个月花完了,下个月还有,不需要不敢花,我们也不需要额外花时间、花精力去打理。

这一点对于高龄老人尤为重要,上了年纪之后,体力脑力都慢慢跟不上,处理信息的能力会越来越弱。

收房租、买卖股票、基金,买卖房产也感觉力不从心。

这个时候,没有什么比每个月账户上都会固定收入一笔钱更让人安心的了。

5 写在最后

俗话说,时间不一定可以成就一个伟人,但一定会造就一个老人。

在我们的人生中,养老是我们终将要面对的问题,而退休后的生活质量,都是钱堆出来的~

为了退休后钱够花,老了也能潇洒过日子,就不能随波逐流,需要我们早早规划,把未来确定要花的钱提前准备好。

每年存一小笔,将当前赚到的钱安全地转移给未来消费,既能顾好当下,也能兼顾未来~~