随着体检技术越来越先进,检查出甲状腺疾病的朋友也越来越多。

一项研究显示,在健康体检中使用高分辨率彩超对甲状腺进行扫查,19~67%随机人群中可探及甲状腺结节,其中约5~15%为甲状腺癌。(数据来源:《癌症康复》2014年 第1期《甲状腺结节的诊断和处理原则》)

正因如此,知守君经常会被朋友咨询关于甲状腺疾病如何投保的问题,今天我们就通过一篇文章,为大家详细解读一下,主要内容如下:

1.常见甲状腺疾病有哪些?

2.患有甲状腺疾病,还可以买哪些保险?

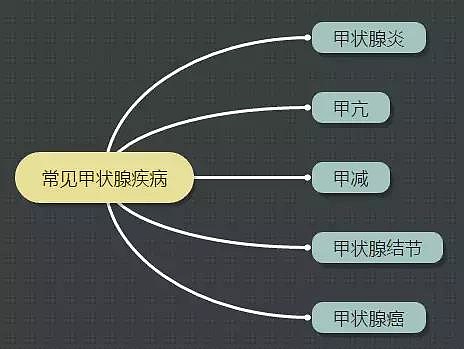

一.常见甲状腺疾病有哪些?

1 常见甲状腺疾病有哪些?

甲状腺是人体最大的内分泌腺。

甲状腺分泌出来的甲状腺激素,具有促进营养代谢、体格生长、大脑发育及心血管功能等诸多作用。

近年来,无论是保险公司的理赔报告,还是社会医疗数据都显示,国内的甲状腺疾病发病率越来越高。

甲状腺的异常,来源于许多不同的疾病,常见的主要有如下几种:

下面我们来分别介绍一下:

甲状腺炎

是由各种原因导致的一类累及甲状腺的异质性疾病,以自身免疫性甲状腺炎最为常见,又可分为桥本甲状腺炎(即慢性淋巴细胞性甲状腺炎)、萎缩性甲状腺炎、无痛性甲状腺炎以及产后甲状腺炎等。

甲亢

是由于甲状腺合成释放过多的甲状腺激素,造成机体代谢亢进和交感神经兴奋,引起心悸、出汗、进食和便次增多和体重减少的病症。多数患者还常常同时有突眼、眼睑水肿 、视力减退等症状。

甲减

是由于甲状腺激素合成及分泌减少,或其生理效应不足所致机体代谢降低的一种疾病,引 起乏力、畏寒、少言、懒惰、便秘、月经异常,个别患者甚至出现脱发及水肿等症状;

甲状腺结节

甲状腺结节是指在甲状腺内的肿块,可随吞咽动作随甲状腺而上下移动,是临床常见的病症。甲状腺结节可以单发,也可以多发,多发结节比单发结节的发病率高,但单发结节甲状腺癌的发生率较高。

甲状腺癌

是最常见的甲状腺恶性肿瘤,包括乳头状癌、滤泡状癌、未分化癌和髓样癌四种病理类型。以恶性度较低、预后较好的乳头状癌最常见。发病率与地区、种族、性别有一定关系。女性发病较多,男女发病比例为1﹕(2~4)。

目前甲状腺癌已经成为理赔最多的恶性肿瘤了,所以一旦患有甲状腺疾病,保险公司核保也会比较谨慎。

数据来源:《泰康人寿2018理赔年报》

甲状腺疾病是如何判定轻重的呢?我们一起来了解一下。

2 如何判断甲状腺疾病的严重程度?

衡量甲状腺疾病的危险程度,国际上有一个通行的标准:TI-RADS分级法。

这个分类标准源于我们在之前的文章《乳腺疾病,如何买保险?》中所介绍的BI-RADS分类法。

TI-RADS分级法,同样将甲状腺病变分为0~6级,用来评价甲状腺病变的良恶性程度,级别越高,恶性的可能性越大。

0 级:甲状腺弥漫性病变,无结节,需要实验室等检查进一步诊断,如桥本甲状腺炎和亚急性甲状腺炎等。

1级:正常甲状腺,无结节,或手术全切的甲状腺复查(无异常发现者)。

2级:典型而明确的良性结节,如腺瘤和囊性为主的结节。

3级:不太典型的良性结节,如表现复杂的结节性甲状腺肿,恶性风险小于5%。

4级:可疑恶性病变,此级可进一步分为4a、4b、4c三类。

1)4a:恶性可能性较低(5%~10%);

2)4b:倾向于恶性。恶性可能性为10%~50%;

3)4c:进一步疑为恶性,可能性50%~85%;

5级:高度可能恶性,恶性可能性85%~100%;

6级:经过活检证实为恶性。

那么,如果患有甲状腺疾病,还能正常投保保险吗?还可以投保哪些产品呢?

二.患有甲状腺疾病,还可以买哪些保险?

保险公司核保的时候,对于是否承保的主要考量是:“已有疾病是否会增加理赔的几率”。

因此,即使是同样的症状,投保的险种不同、保险公司不同、产品不同,核保的结论也不尽相同。

针对保障型的保险,核保结论通常如下图所示:

上表中,意外险是可以直接投保的,寿险除了甲状腺癌也是可以直接投保的,这是因为:

意外险:保障的是意外伤害,和疾病无关,所以不管是什么类型的甲状腺疾病,都是可以购买的。寿险:保障的身故和高残,除了甲状腺癌,其余的甲状腺疾病一般都不会对生命造成威胁,所以也是可以直接购买。

所以,下面知守君就主要为大家介绍一下,不同的甲状腺疾病,重疾险、医疗险都有哪些产品可以选择。

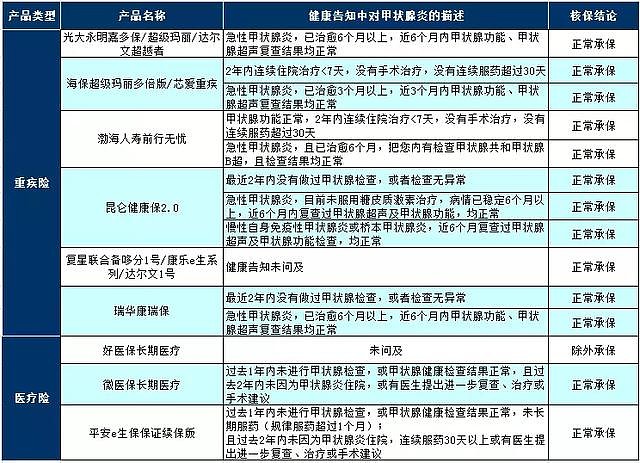

1 甲状腺炎

我们生活中比较常见的甲状腺炎主要是:急性甲状腺炎 和 桥本甲状腺炎。

急性甲状腺炎,治疗好了以后,重疾、医疗险都可以标准体承保。

桥本甲状腺炎,如果甲状腺功能得到正常控制了,重疾可以标准体承保,如果出现了甲状腺功能异常的,就需要按照甲减或甲亢来进行核保。

为了方便大家选择,知守君整理了一张表格:

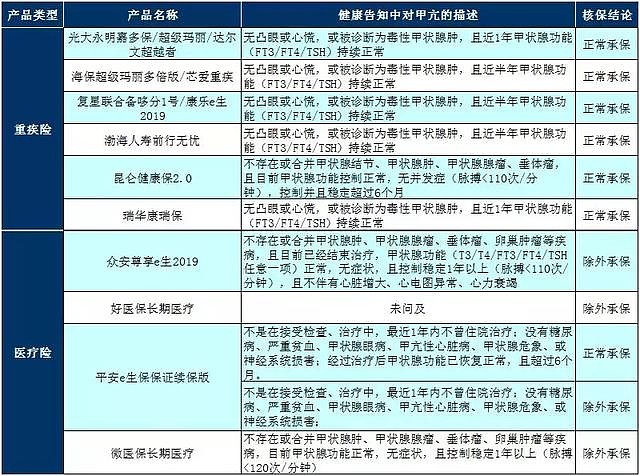

2 甲亢

甲亢,会对心血管系统、消化系统、生殖系统以及运动系统造成损害,如果得不到控制会引发甲亢性心脏病、甲状腺相关性眼病等疾病。

所以,甲亢患者如果甲状腺功能已经稳定了一段时间,而且没有心脏、眼部疾病,重疾险、医疗险都是有机会标准体承保的。

为了方便大家选择,知守君也整理了一张表格:

可以看到,甲亢治愈后,重疾险基本都可以正常承保;医疗险,优先考虑平安e生保,有标准体承保的机会。

3 甲减

甲减,如果在胚胎期或婴儿期发病,将严重影响大脑和身体生长发育,成为痴呆侏儒,被称为“呆小病”或者“克汀病”,所以无论是重疾险还是医疗险,都是拒保的。

如果在成人后发病,被称为“成人甲减”,只要经过治疗,甲功稳定,重疾险和医疗险,均有机会标准体承保。

为了方便大家选择,知守君同样整理了一张表格:

可以看到,成人甲减治愈后,重疾险基本都可以正常承保;医疗险可以考虑微医保长期医疗,有标准体承保的机会。

这里还要说明一下,如果在怀孕期间查出了甲减或甲亢,在产后已经恢复正常了,那么不需要担心,一般都是可以标准体承保的。

4 甲状腺结节

市场上有很多优秀的定期寿险产品,比如:中信保诚祯爱优选增额定寿、华贵大麦定寿、招商仁和擎天柱3号、瑞泰瑞和升级版,在健康告知中都没有问到“甲状腺结节”,可以直接投保。

但是,对于重疾险、医疗险来说,情况就比较复杂了,需要按照病情的实际情况进行核保。

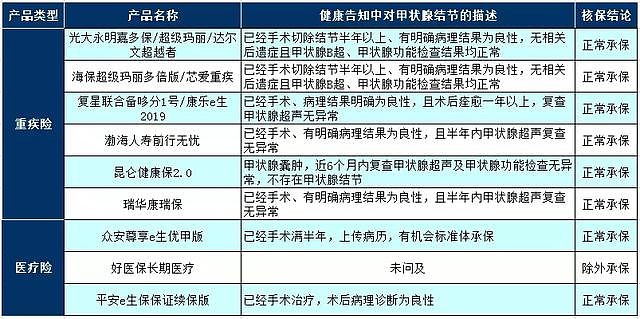

1、已经经过手术

如果已经经过手术的话,可以投保的重疾险及医疗险产品如下:

2、有BI-RADS分级报告

如果未经过手术,那么最好到医院做甲状腺彩超或核素检查,并明确TI-RADS分级,这样更有利于核保人员给出准确的判定。

知守君也整理了不同TI-RADS级别可以投保的产品,具体如下:

可以看到,对于重疾险来说,甲状腺结节1、2级可以标体承保,3级除外承保,4级及以上一般拒保。

对于医疗险,众安在线保险公司刚刚推出了尊享e生优甲版, 甲状腺3级及以下,都有机会标准体承保,而其他的医疗险一般会除外责任。有甲状腺结节的朋友,可以重点考虑这款医疗险。

3、无BI-RADS分级报告

甲状腺疾病的严重程度,其实也可以通过:结节有无血流、有无钙化、边缘是否规整、是否有颈部淋巴结肿大等因素,来判断甲状腺结节的风险。

所以,即使没有明确的TI-RADS分级,有的产品也是可以投保的,知守君也为大家整理如下:

可以看到,如果没有进行TI-RADS分级,只有百年康惠保旗舰版有机会标准体承保,其他的产品,最好的结果也只能是除外甲状腺疾病责任承保了。

5 甲状腺癌

根据《柳叶刀》发布的数据,中国2012-2015年的甲状腺癌5年相对生存率为84.3%,是预后最好的恶性肿瘤。

而且,一般甲状腺癌手术住院费用,大概2-3万,在社保报销后,个人承担部分也就在1-2万元;而且不需要放疗和化疗,术后只需要长期服用优甲乐即可,康复及护理费用也不高。

所以,坊间一直有传闻,监管层正在考虑把“甲状腺癌”剔除出重疾病种。

也正因为甲状腺癌预后好,所以有一些商业保险会对甲状腺癌患者网开一面,可以接受投保。如果已经进行手术3年以上,并且经复查一直没有复发,可以尝试投保以下产品:

1)重疾险:信泰、瑞泰、平安、友邦等公司,有过成功投保的案例,大家可以提交所有的病历级检查报告,进行人工核保。

2)寿险:上面所说的4家公司的寿险,也可以尝试人工核保。

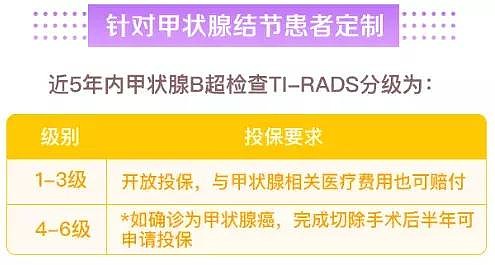

3)医疗险:众安尊享e生优甲版,如确诊为甲状腺癌,完成切除手术半年后,就可以提交资料审核,有机会承保。

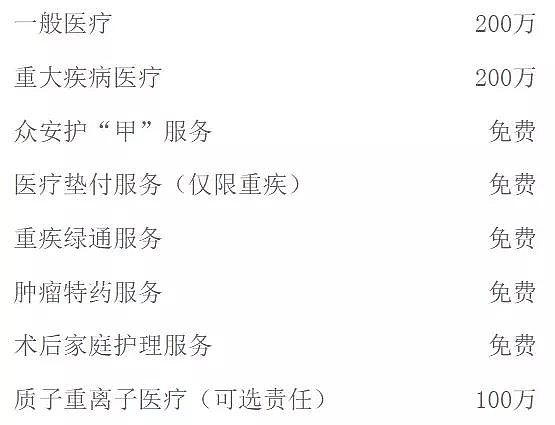

而且这款医疗险保障全面,保障责任和尊享e生类似,而且还提供了专门的护甲服务、重疾绿通、医疗垫付、肿瘤特药、术后家庭护理5大服务,绝对是甲癌患者的福音。

感兴趣的朋友,可以点击文章后面的“原文阅读”,可以看到这款产品的健康告知。

如果以上产品的核保没有通过,还可以考虑税优健康险。

只要没有退休,并且在过去一年中都有连续交税,就可以购买,无论有什么既往症,都可以正常投保,可以参考《税优健康险》;

三.写在最后

数据显示,我国城市的甲状腺发病率非常高:

甲状腺结节也是核保中最常见的身体异常情况,希望这篇文章能够帮助有甲状腺疾病的朋友更容易选到合适的保险产品。

同时,也想提醒还没有投保的朋友,珍惜还能够随意选择保险产品的机会。

因为对大部分普通家庭来说,一场突如其来的意外和重疾,对家庭、事业、亲人的伤害也许是毁灭性的,根本承受不起。

希望今天的文章对您能够有所帮助,也欢迎分享给有需要的亲朋好友。

关注微信公众号“知守观保”(ID:ZSGBGZ),获取更多资讯!

@雪球保险 @雪球专刊 @今日话题 $中国平安(SH601318)$ $恒瑞医药(SH600276)$ $招商银行(03968)$ #保险#