$牧原股份(SZ002714)$ $新希望(SZ000876)$ $万科A(SZ000002)$

校尉投研2024年05月16日 19:20 湖南返回牧原股份吧>分享到:

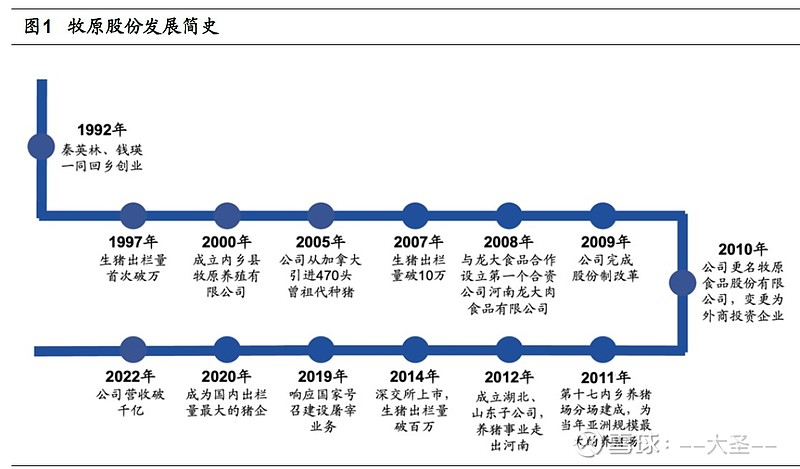

自育自繁自养一体化的最大规模生猪养殖龙头。公司历经30年的快速发展,始建于1992年,于2014年在深交所上市,持续建设养殖产能,并先后将产业链延伸至屠宰、动保等板块。2020年,公司成为国内出栏量规模最大的猪企,2022年公司营收首破千亿。公司已成为自育自繁自养大规模产业链一体化的养殖龙头。

公司董事长出身科班,长期耕耘养殖行业,在三十多年的经营管理中定力十足。相比于

其他早期进入生猪养殖行业的集团企业,牧原股份董事长秦英林是从事养猪经验最久的。

1989 年,公司董事长秦英林毕业于河南农业大学畜牧学,1992 年便与同为养殖科班出

身的妻子钱瑛创业养猪

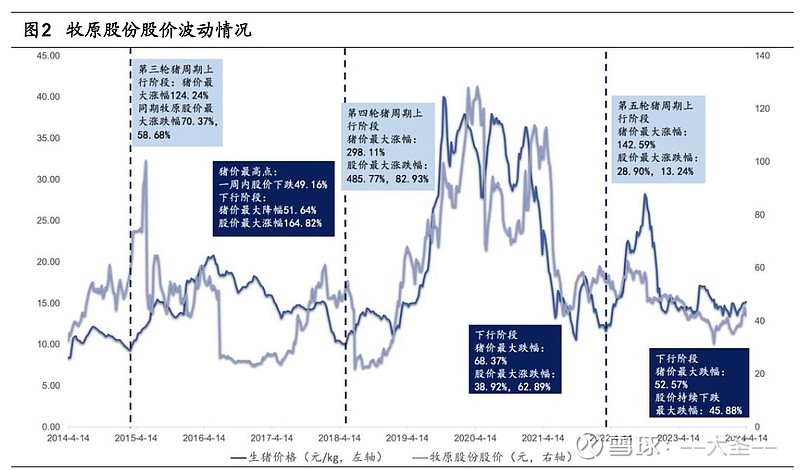

穿越周期的能力稳健。公司上市以来历经三个猪周期,充分展现出了穿越周期的稳健性。2016年至2018年,公司产能在猪周期下行阶段逆势扩张,实现股价的逆势升高,彰显出公司的成长性。2019年,受非瘟影响,公司业绩进一步提升。2020年后,公司的周期性逐渐凸显,但得益于公司坚实的成本控制能力,公司的业绩波动幅度仍显平缓,稳健穿越周期。

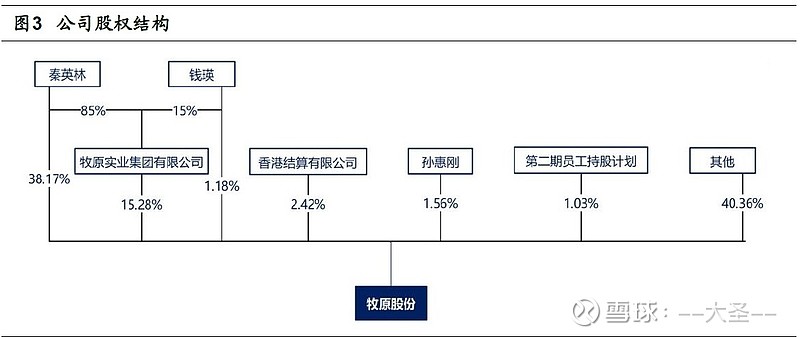

股权结构

实控人稳定,有利于公司长期发展。截至2023Q3,公司董事长秦英林先生直接持有公司38.17%的股权,钱瑛女士直接持有公司1.18%的股权。与此同时,二者通过牧原实业集团有限公司间接持有公司15.28%的股权。由此,夫妻二人合计持有公司54.63%的股权,为公司的实际控制人。

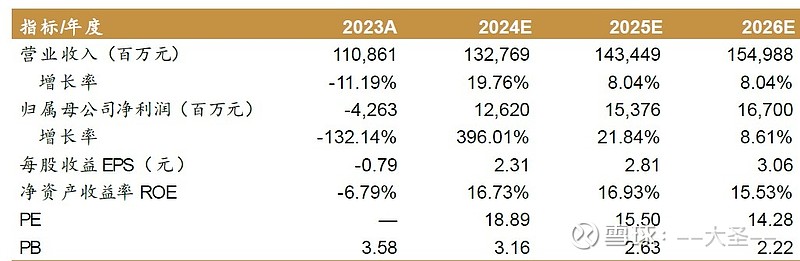

财务数据

公司 发布 2023 年年报与 2024 年一季报。公司 2023 年实现营收

1108.61 亿元,同比-11.19%;归母净利润为-42.63 亿元,同比由盈转亏;扣非

后归母净利润为-40.26 亿元,同比由盈转亏。其中23Q4 公司实现营收278.92

亿元,同比-36.68%;归母净利润-24.21 亿元,同比由盈转亏。24Q1 公司实现

营收262.72 亿元,同比+8.57%;归母净利润-23.79 亿元,同比亏损增加

公司由于2023 年总体养殖景气较低,营收有所下滑,净利润同比转亏。

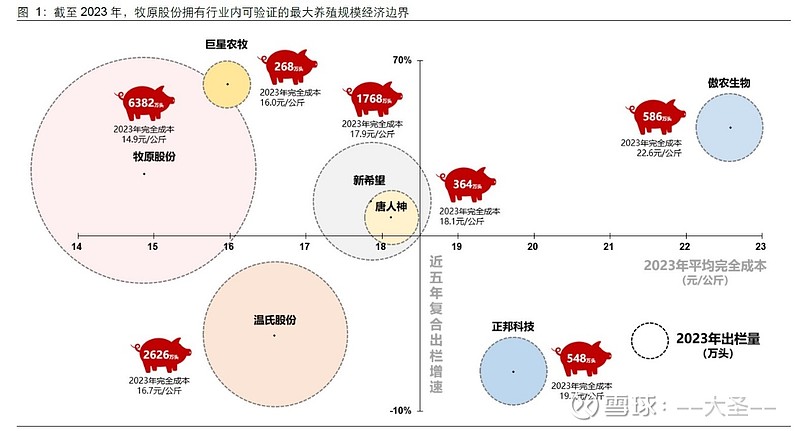

2023 年公司共计销售生猪6382 万头,同比+4.3%;销售均价14.5 元/公斤,同

比-17.6%。公司2023 年公司屠宰生猪1326 万头,同比增长80%。

公司竞争优势亮点

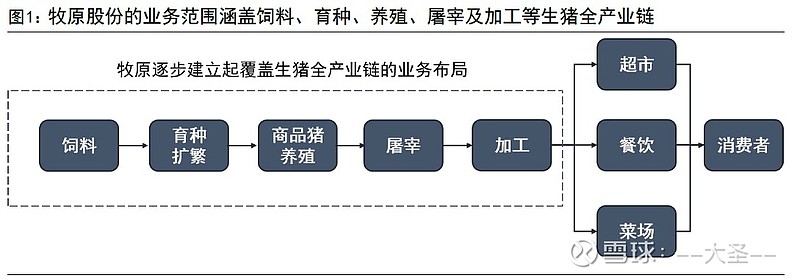

1.规模最大,全产业链经营

牧原股份是我国生猪养殖产业链一体化的龙头企业,已形成了集科研、饲料加工、

生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的生猪产业链,2023 年公司

实现生猪出栏6381.6 万头,其中商品猪6226.7 万头,仔猪136.7 万头,种猪18.1

万头,规模化养殖全国第一

2.养殖成本最低

在价格随行就市的生猪行业中,控制成本是企业基业长青和持续扩张的核心。公司在生猪养殖成本控制始终位于行业领先水平,2 023 年7 月,公司生猪养殖完全成本在1 4.3

元/kg 左右,低于行业平均水平近2 元/kg 。公司年底的降本目标为14 .5 元/kg 以下

(1).牧原股份饲料产量始终保持与出栏同步增长,实现了饲料的自给自足,产能利用率不断

提升。2019 年以来,牧原股份饲料产能利用率不断提升,截至2023 年一季度公司饲料

产能达到2310 万吨,产能利用率达到90%。如果假设料肉比2.8、出栏体重120 公斤

进行计算,牧原股份的饲料产量对应生猪体量与年出栏量高度吻合。公司饲料内部供应

已经基本能够覆盖出栏,不需要大量外部购买饲料,这也是牧原股份能够在饲料端建立

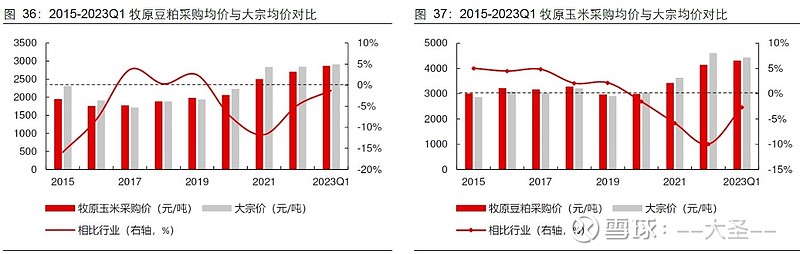

完整且灵活的采购、配方、饲喂体系的基础。在原料采购方面,牧原股份饲料原料的产区优势明显。牧原股份生猪养殖产能主要分布

在河南等北方区域,且公司养殖规模在当地占比较高,上游产业链的议价与集采能力突

出。公司小麦采购价格始终相比行业大宗价低5%以上,随着2019-2021 年出栏量快速

跃升,牧原股份在豆粕和玉米的采购均价上的优势也更加明显,在饲料原料价格明显上

升的2022 年,牧原股份豆粕和玉米采购均价分别低于行业大宗价10%、5%

(2)我们认为,原材料采购优势只能贡献有限的成本下降,长期的营养研究与积累为牧原股

份的精准饲喂、配方替代提供了基础。牧原股份2003 年就开始进行净能评价的营养研

究,早在2012 年就形成针对不同猪群、生长阶段、生长季节的饲喂方案共57 种,大幅

减少了饲料的浪费,至今已实现了根据不同猪只的生长状态进行“一日一配方”的高度

多样化配方体系。将配方研究最终大面积落实在降本中的是牧原的数字化、自动化饲喂

体系

估值总结

从本轮周期景气的持续性来看,截至2024 年一季度,上市公司资

产负债率和流动比率已经到达了2015 年以来最紧张的阶段,上半年的猪价也较难快速

涨至所有养殖主体的成本线以上,这一方面可能导致高成本产能在猪价加速上涨前的进

一步去化,为猪价回升高度与持续性蓄力,另一方面高杠杆的养殖企业需要较长盈利期

进行资产负债表的修复,大概率不会大幅扩产,周期可持续性或强于2022 年。

当前养殖板块整体处于头均市值历史分位线10%以内,股价位置低,上半年板块看估值

修复,下半年盈利修复。

周期股最好的入场时机在龙头亏损一年到两年时间并且出现两个季度的盈利,代表行业开始进入繁荣周期。股价就会在随后一两年的时间至少翻一倍,最大能达到翻十倍。真是激动人心,也是财务自由之路。专注周期股投资。发财之道就在其中!周期行业是化工房地产有色金属煤炭券商等。有兴趣的朋友可以一起交流

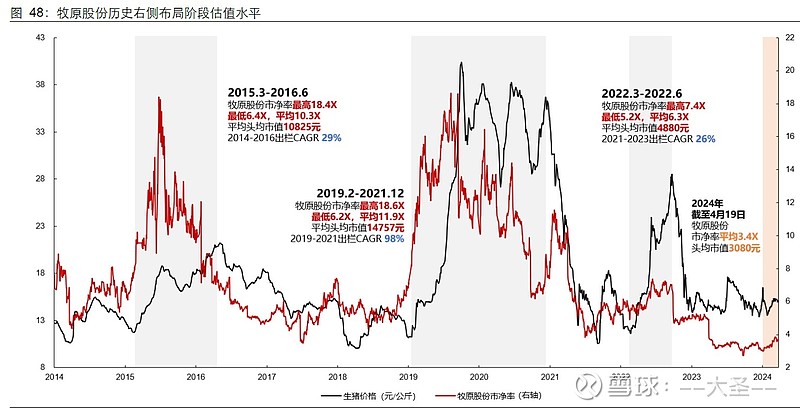

牧原属于强周期行业,业绩受生猪价格影响,业绩波动幅度大,如何给即将迎来上行周期的牧原估值, 牧原每次从PB最低位到PB最高位,都有3倍以上的涨幅。虽然我们无法精准的去判断最低位与最高位,但我们可以像吃鱼一样,放弃鱼头与鱼尾,只吃鱼身。

在低位值4.82倍PB以下买入并持有,在中位值6.20以上卖出牧原,短期也会取得不错的受益。而当前牧原的PB值3.44倍,远低于低位值3.99倍,也就是说当前的牧原依然处于低估状态,所以以现价40元买入牧原,在中位值以上7倍PB卖出牧原,仍然可以获取1倍以上的受益,如果能够持有到在高位值8.33以上卖出牧原,就有机会获取1.5倍以上的受益,(牧原股份估值部分取自雪球作者大圣)

关注校尉投研(id:xiaoweitouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:校尉投研