分红信息:向全体股东每10股派发现金3.30元(含税),即每1股派发现金0.33元(含税),共计派发4,765,925,909.58元

开心:基本上2023年的净利全分了![]()

2023年收入 119亿,同比增长 26.3%,净利润 48亿,同比增长 73%

2024年第一季度 收入 27亿,同比增长 6%,净利润 10.4亿,同比增长 10.5%,扣非净利润 9.5亿,同比增长 18%

业绩一公布,也难也挡住股价的疯狂下跌 -7.28%![]()

![]()

![]()

这也是股市有趣的地方,发生一些不可思议的事情

上表是10年公司的营收及净利润,振动幅度的蛮大的,

净利润一年同比上年跌 约68%,一年同比上一年涨 110%

净利润的数值空间:18.75亿— 60.63亿

营业收入的数值空间:75亿—148亿

没有一年出现过亏损,净利润也有一个局限性

个人接受这种局限性及稳定性,在合适的价格拿着是一个现金牛

需要检讨一下的是,在12元的时候没有进行有序的卖出一些

十年之和的净利润 416亿,平均每年 41.6亿

按15倍的市盈率去买入的话,会是一个不错的投资

投资分众另外一个优点是可以相信 江总

他自己说:“喜欢分享,喜欢去拜访(这些企业老总)”

一年走访上千家的企业,探讨如何发布有效的广告

人可信,看年报其实蛮轻松的,会尽量告诉你应该知道的信息

每一季度的收入还是蛮稳定的

年报叙述:2023年国内广告市场同比上升6.0%,其中上半年广告市场自三月起恢复正增长,环比升幅较为明显;下半年整体市场的增幅虽有所放缓,但仍在波动中逐步上升。

因为波动,第四季度的净利下降,这是公司在调整吧

2023年的点位在扩张,电梯电视媒体同比增长点位 28.6%,这个量是很大的,整体点位增加14.4%,电梯海报境外增加350%(不过这个基数小)

优质的点位扩张,进一步增强护城河(重点是一二线城市)

之前了解到的分众是周期性企业,如果要稳定一些,消费性的企业占比高一些就更不容易受景影响,(原因:消费品是必需品,不论经济的好坏都需要,人不会因经济不好就不吃)

以上日用消费品的占比已达 50%以上,收入还是起落蛮大的,2022年就下降30%多

差不多分众一定会受经济影响,经济好、客户多

分众的特殊,成本相对固定,收入一上来,毛利率就上升,营收一下降,毛利率就明显下降

公司对销售员提成,只要生意谈成,就有一定比例的提成,收入的增加,销售费用也增加

管理费用下降 27%:主要由于上年度公司计提了较多的优化运营人员的离职补偿金及年终奖金,本年度相关费用的发生额较少

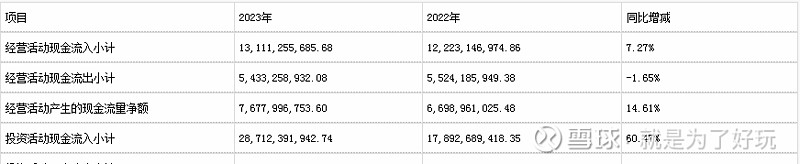

经营活动产生的现金流量净润增长14.6%:业务增长

2023年境外分公司总体亏损,主要是韩国亏损比较大,之前是盈利的,还计划上市呢

未来的发展

(过去三十年间,中国广告行业取得了高速的发展,在体量上已经成为仅次于美国的全球第二大市场)

广告是随着经济体量增长而增长,相信中国,分众也会不错

分众无法计划明年如何发展,因为整体的经济不受控,比如这次的疫情就是无法受控的

能做的,就是去与客户接触,谈谈做品牌如何发展(江总经常与人聊。可以年看他的视频号)客户在分众上投广告后受益了,公司也受益,好的循环,就是帮助你的客户成长

能做的,增加优质点位,在核心区哉形成全覆盖式的广告传达

员工人数在增加,2023年 5309人,2022年5036人,有计划的在扩大?

了解资产结构

类现金:货币资金、其他非流动资产(期限一年以上的定期存款及利息)、一年内到期的非流动资产(一年内到期的定期存款及利息)、交易性金融资产(公司购买的理财产品)

35亿+25.2亿+1.1亿+53.6亿=114.9亿

经营资产:应收、应收融资、预付、存货、合同资产、其他流动资产(增值税留抵税额)、递延所得税资产、使用权资产

18.2亿+1.3亿+1.1亿+0.09亿+0.06亿+0.23亿+8.4亿+34.4亿=63.78亿

固定资产:固定资产、在建工程、无形资产

5亿+0.05亿+0.66亿=5.71亿

投资资产:长期股权投资、其他权益工具投资、其他非流动金融资产

21.3亿+8.7亿+27.2亿=57.2亿

其他:其他应收款(保证金及其他)、商誉、长期待摊费用

0.47亿+1.34亿+0.13亿=1.94亿

公司:类现金 约115亿,投资资产约 57亿 ,占比约 70%

经营资产 约64亿,固定资产 5.7亿,其他约 2亿 ,小计 约 72亿

好似使用 72亿去经营,每年的净利润 约 42亿,有意思波

不仅有意思,而且是太有趣了![]()

![]()

![]()

如果价格合理的话,就是一条现金奶牛,对不![]()

看看负债

一笔有息负债:约0.7亿(是韩国公司贷款)

占用上下游负债:应付账款、合同负债、租赁负债、一年内到期的非流动负债

1.36亿+8.56亿+9.28亿+22.37亿=41.57亿

其他经营负债:应付职工薪酬、应交税费、其他应付款(销售业务费为主)、其他流动负债(合同负债待转销项税额)、长期应付职工薪酬、递延所得税负债

3.02亿+4.64亿+10.86亿+0.5亿+0.05亿+1.84亿=20.91亿

负债小计 :约63亿

这些负债是占用上下游 及 公司内部经营支出的负债 (良性)

以上资产负债结构,个人无话可说,可以多分点红,虽然2023年的全分了![]()

是不是有点贪得无厌![]()

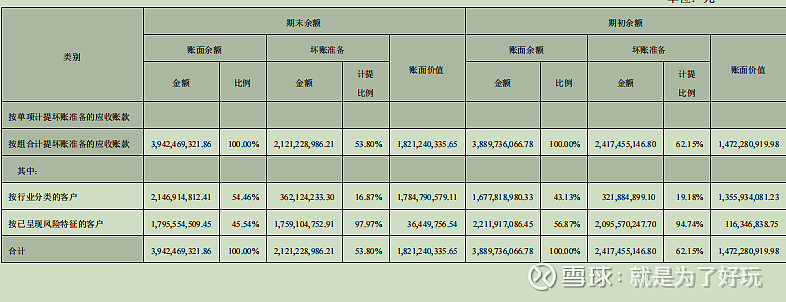

有一点比较大的钱:应收账款 18.2亿比2022年多了 约 3.5亿

公司说明:本报告期末合计账面价值为 182,706.54 万元,较期初增加 32,189.71 万元,涨幅为21.39%

主要由于应收账款与合同资产的期末合计坏账准备较期初减少 29,928.95 万元,下降 12.36%。坏账准备变动原因如下:

1)报告期内公司总体回款情况稳定,同时随着经济的逐步恢复,按行业分类的客户的预期信用损失率较期初有所下降;

2)报告期内公司核销了无法收回的应收款项 24,866.41万元,并通过催收与起诉等方式收回部分长账龄款项,导致已呈现风险特征的客户的余额有所下降。

个人理解:回款情况好转,因此预提的损失率调低

计提比率:2022年是62.15%,2023年是 53.8%

完毕:无法可说,偷着乐(有一条现金奶牛)就好像巴神的喜诗糖果