本节主要是分析收入

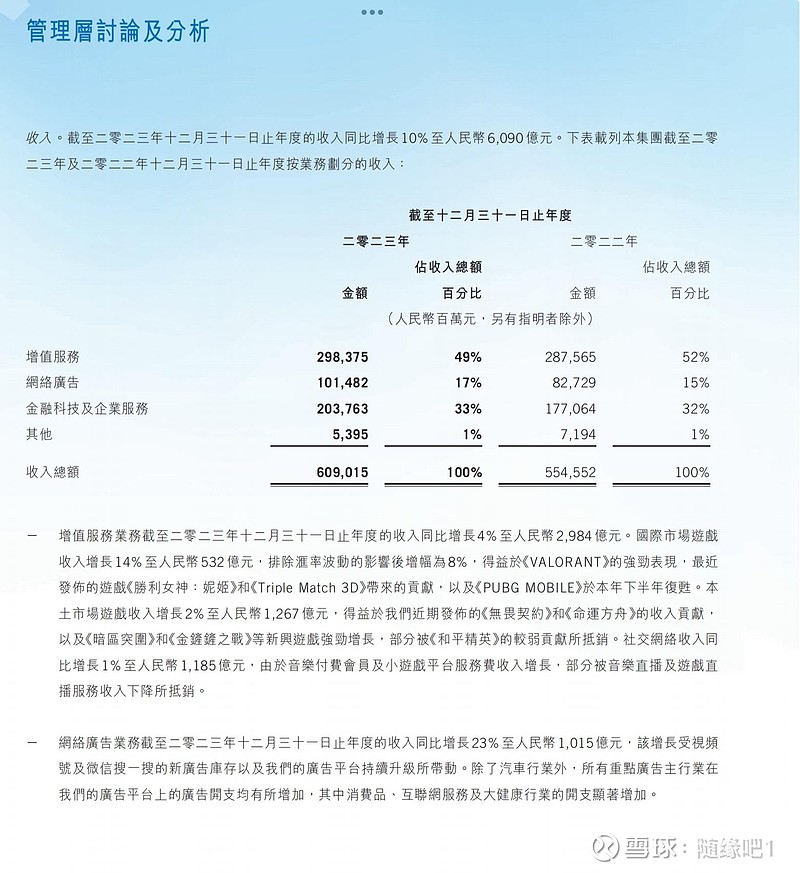

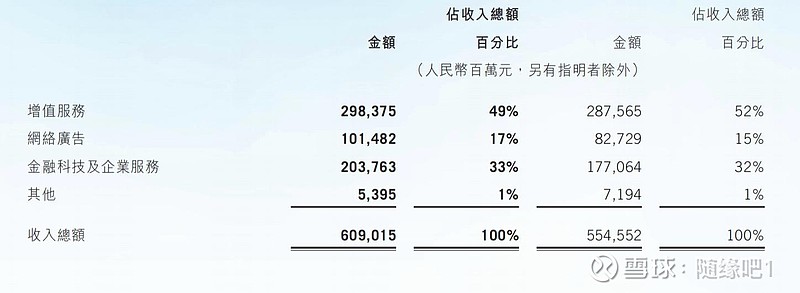

2023年收入 6090 亿,同比增长 10%,544亿的净增长值,是相当不错的增加量,收入主要分以下三类:

1.增值服务:2023年 2984亿,同比增长 4%,净增加值 108亿

国际市场游戏收入增长 14% 至 532 亿,增加值 65亿

这是好的情况,赚其他国家的钱,把别人家的钱放到自己口袋,国内的钱只是左口袋拿到右口袋而己

例如:我老家小县城生产烟花鞭爆,可以卖到全国各地去,就不仅有农作物的收成,也可以做手工有收入,只要烟花经营好的村镇,就比没有生产烟花鞭爆村镇生活好很多

本土市场游戏收入 1267亿,同比增长 2%,增加值 25亿

(网易 2023年同比增长 9.6%,游戏收入 209亿)

网易与腾讯对比看还不是同一个量级吧,虽然增长率更高,净增加值也就20亿,腾讯净增加值 90亿,腾讯还真的不错👍

社交网络收入:1185亿,同比增长 1%

这个业绩怎样,个人认为很不错了,有增长,在抖音的冲击下还有增长就是很难得了,网络直播就是凑热闹,人气足的地方自然业绩会好,2023年的抖音的业绩就不得了

社交网络收入分音乐付费会员、小游戏平台服务(这两种与抖音没有正面的冲突),音乐直播和游戏直播(这个应该会受到抖音的影响)

好在视频号的出现重新创造机会,可以搭上这班视频的末班车

2.网络广告业务收入:1015亿,同比增长 23%,净增加值 190亿

这是净增加值了不起,是分众2年的收入,备注是视频号和搜一搜的新广告库存及其他,视频号带来了丰厚的利润,新广告库存不理解,先打个问号,看后续财报是否有说明

3. 金融科技及企业服务收入:2038亿,同比增长15%,净增加值266亿

今年财付通增资,支付是否会保持双位数的增长,(可能性大)

企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取(视频号带给巨大机会,广告收入有它,两大主业收入增长都有它![]() )

)

云服务稳步增长,之前有人提到阿里巴巴和华为在云服务的强势,看来本公司也在努力着

三大主业看完,其他的收入54亿,占比小,而且也看不了,知道就行了

三大主业因增长的不同,总收入的占比也就不同,只要是业务赚钱,赚钱的数量就多了,不论毛利率是高还是低,只要是同比去年毛利率及收入都增加了,就增加了赚钱的数量,都是好生意![]()

从全年的收入增长10%,增加值544亿,这份业绩不差,如果持有股份,那就安心的拿着吧