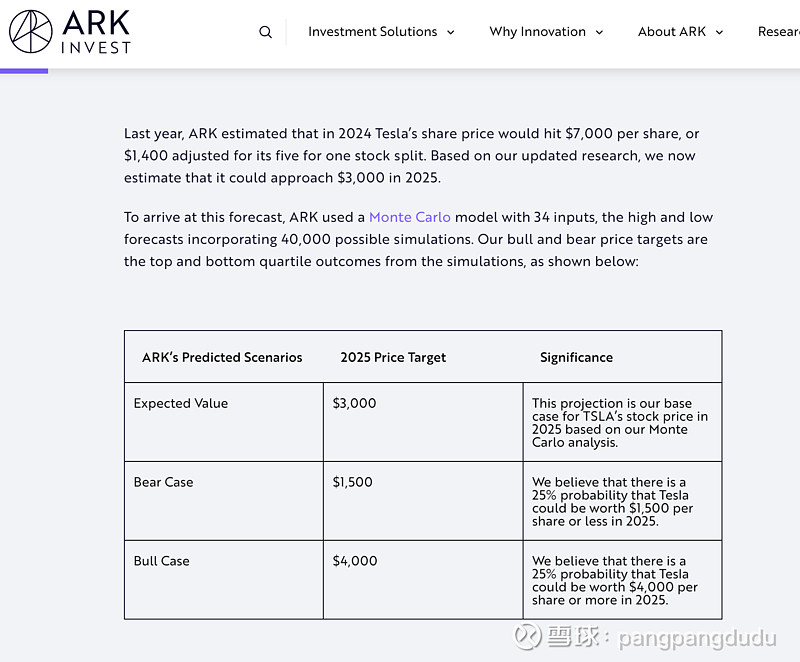

在所未有的大牛市里,美股市场上有争议的股票不少,特斯拉无疑是其中的亮点。木头姐曾在3月预测,到2025年特斯拉股价将飙升至3000美元。上周马斯克在内部信里居然也公开力挺3000美元的目标价,说‘如果我们执行得很好,3000美元是有可能实现的’。

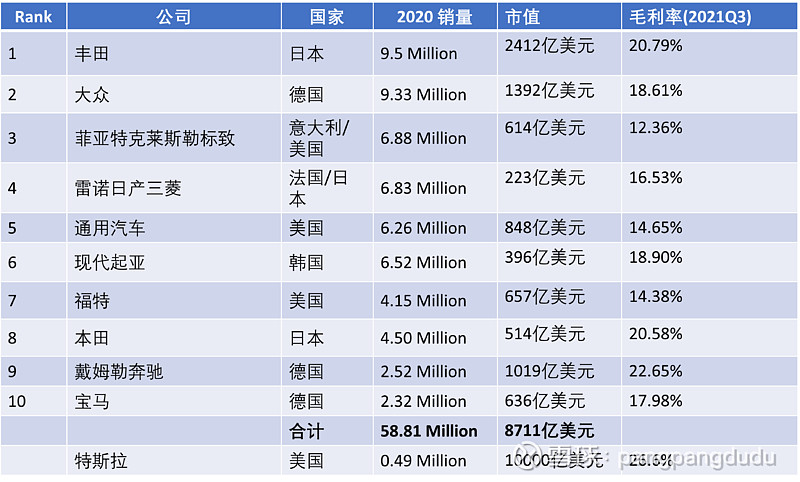

今天特斯拉股价超过1000美元,市值超过了1万亿美元。我花了点时间,把全世界前十大汽车制造商的销量和市值查了一遍,发现前十家的总和也只有8700亿美元。而这十家厂商2020年销售了5881万辆汽车,特斯拉即便2021年销售100万辆汽车,也只占十大的不足2%。

看一下特斯拉的股价走势,剔除去年3月暴跌的因素,真正价格拉升是从2020年1月开始,当时股价是188美元,已经是历史高点。

2020年1月发生的一件大事是上海工厂投产,让特斯拉已实现的产能从50万辆变为100万辆。18个月后,特斯拉股价来到1000美元,是去年1月历史高点的5倍。估值不能说不贵,那么特斯拉的股票到底值多少钱呢?

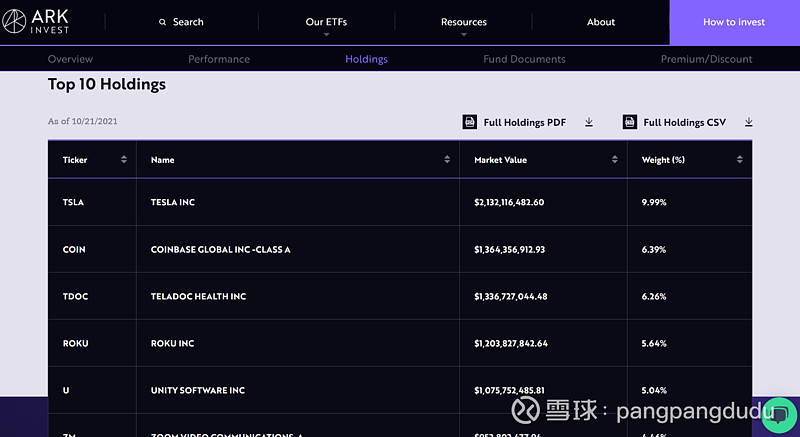

ARK基金创始人木头姐一直高调唱多特斯拉,因为她的ARKK基金里特斯拉是第一重仓股,有10%的仓位。根据Refinitiv的数据,目前Ark Invest还在其他ETF中持有相当数量的特斯拉股票,是特斯拉的第19大股东。所以,ARK喊出3000美元的目标价是对自己非常有利的。

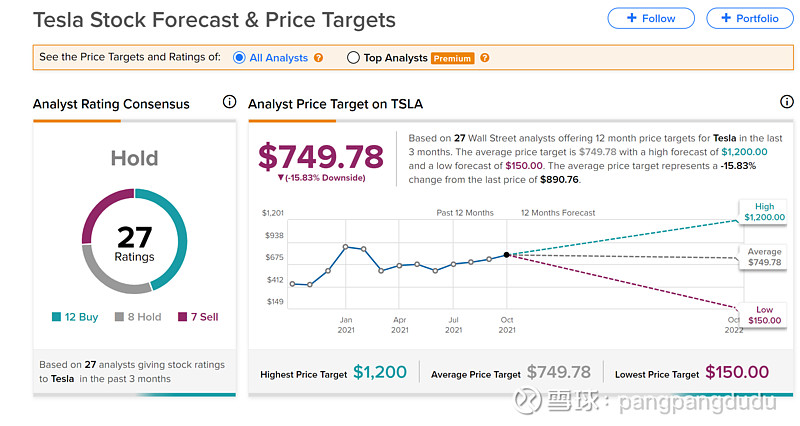

有人看多,必然有人看空。在Tipranks上,特斯拉一共受到27个分析师的评级,其中买入评级12个,持有评级8个,卖出评级7个。目标价最高1200美元,最低150美元。

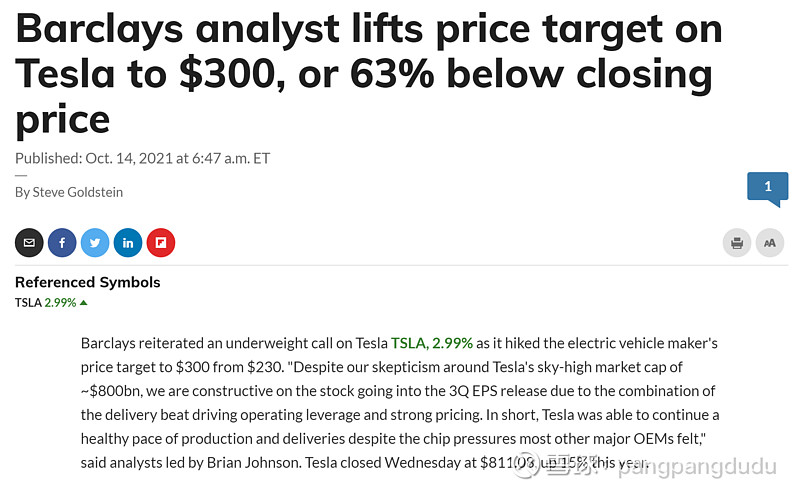

巴克莱的分析师最近把特斯拉的目标价提高了30%,达到300美元。对,你没看错,是300美元。3000美元和300美元,一个天上,一个地下。

那么我们就来看看ARK的3000美元目标价靠谱吗?

ARK在官网上公布了预测3000美元目标价的估值模型。其中,特斯拉2025年的收入有几个大的部分:

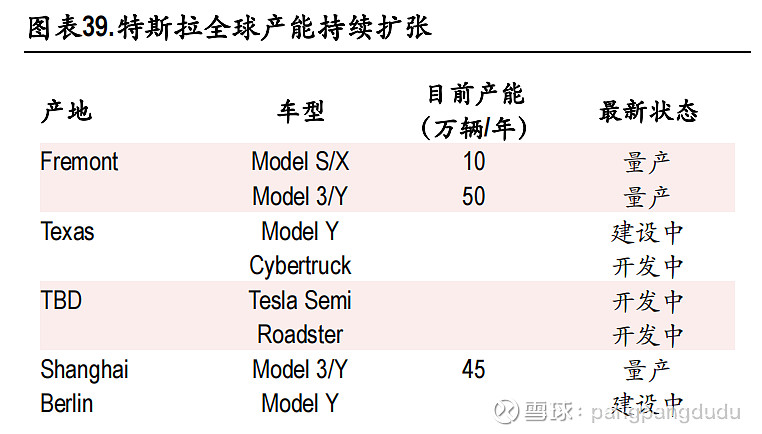

第一,车辆销售部分,2025年最高预测是1000万辆,最差预测是500万辆。那么我们就来看看,特斯拉2025年的可实现产能到底有多少。

Fremont 工厂产能是60万辆;上海工厂产能是45万辆,可能扩展到100万辆;柏林工厂长期的目标是达到50万辆,远期可扩展到200万辆;德州的工厂长期目标和柏林工厂类似。

所以特斯拉目前已经具备的产能是100万辆,柏林和德州工厂顺利投产后,2022年的产能可以扩展到200万辆;2025年,上海、柏林、德州工厂都扩展到最大产能,累计产能最多可能会有600万辆。

与之相匹配的是电池。Fremont工厂的电池产能在2021年达到10 Gwh, 2022达到200 GWh。如果每辆车平均是80 kWh,200 GWh可以供应每年250万辆的产能(对比2022年的总产能是200万辆)。当然,这200 Gwh不能都给特斯拉汽车,还要供给特斯拉的储能业务。

所以从产能上,特斯拉是在2025年生产500万辆汽车是靠谱的。根据特斯拉自己的目标,产能每年增加50%。那么到2025年,公司自己预计的产能也是500万辆左右。

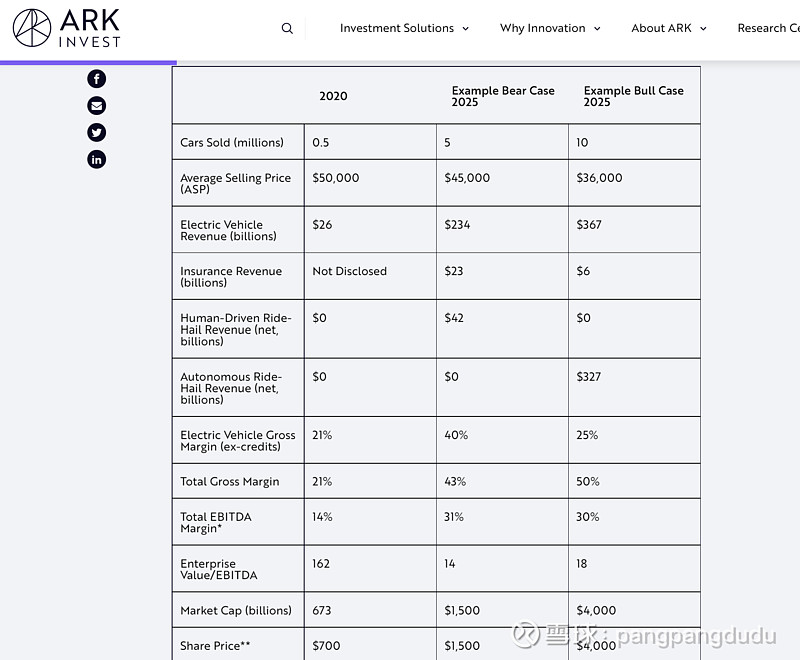

按照ARK的模型,2025年500万辆车,平均售价45000美元,这部分的收入是2340亿美元,没问题。

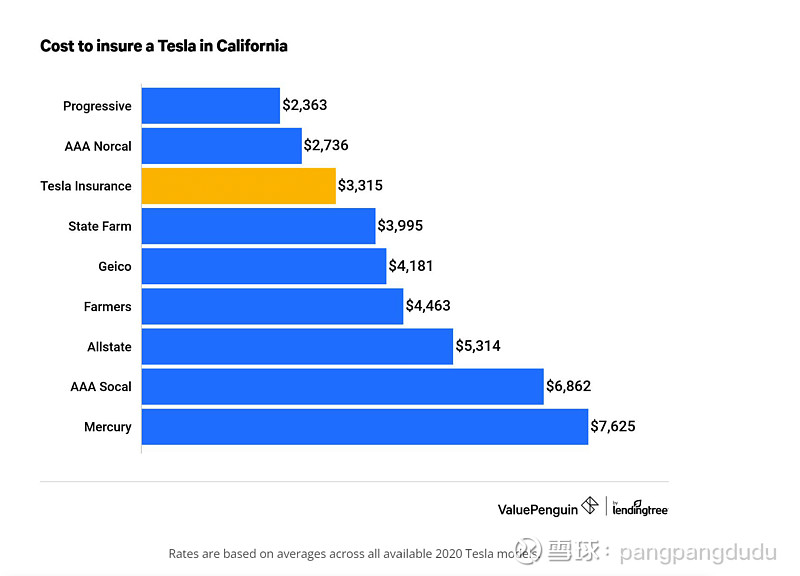

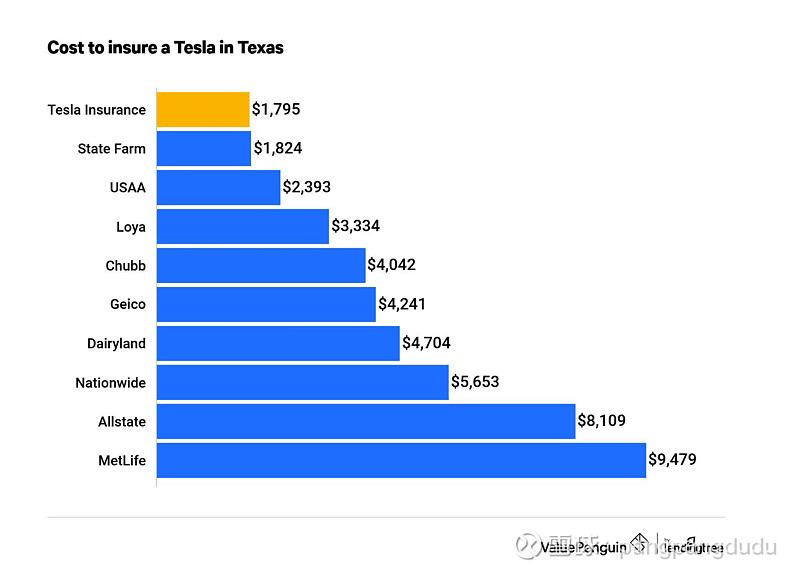

第二部分,ARK预测特斯拉在2025年的汽车保险收入230亿美元。特斯拉保险在加州的保险每年是3315美元,而最低的progressive只需要2363美元,这一点没有优势,特斯拉面临降价的压力;在德州,特斯拉保险是最低的,1795美元。可以预见,特斯拉保险如果要快速抢占份额,势必要降价到1700美元以下。

按1700美元计算,保险收入达到230亿,需要有1350万份保单。而这相当于2021年到2025年的全部销量,也就是说,每一辆特斯拉车主,都选择特斯拉保险,这个当然是不现实的。而且随着特斯拉的普及,维修费也会随之大幅下降,保费也会降低到与普通车辆接近的水平,也就是一年800美元左右。因此,特斯拉的保险收入我预估在2025年会达到ARK预测的1/4水平,也就是50亿左右。而车险业务的利润率并没有多么漂亮,Progressive保险的毛利率只有13%。所以这个业务对特斯拉整体会是个拖累。

再来看共享出租车队的收入。这部分ARK的模型问题就更大了,错到没谱。

ARK关于特斯拉车辆组成共享出租车队的分析,基于一个重要的前提,就是Model

3的运营成本,要远低于Uber等公司用的普通车辆,比如凯美瑞这样的经济型轿车。这里有几个问题:

1.

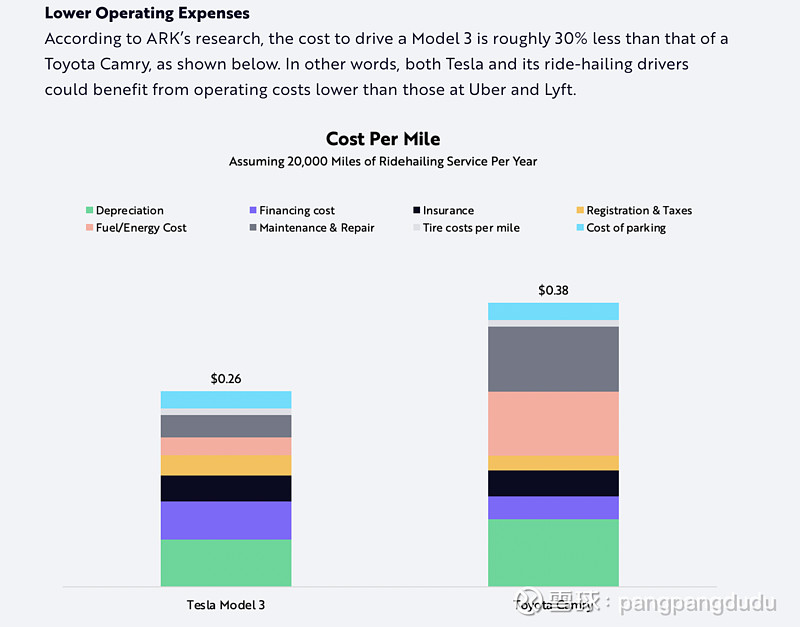

ARK认为特斯拉Model 3的运营成本比丰田凯美瑞低30%。首先,它没考虑车辆购置成本的差异。凯美瑞一箱油可以跑350英里,所以我们只能拿Model 3 长续航版作为对比。Model

3长续航版的建议零售价是49900美元,而凯美瑞的建议零售价是25000美元。这2.5万美元的差价,加上7%购置税,就是2.67万美元。什么时候能在运营成本上省回来?即便按照ARK的数据,Model 3每英里成本是0.26美元,凯美瑞每英里成本是0.38美元,每英里节省了0.12美元,需要26700/0.12=22.29万英里,Model 3才能在总成本(购车成本+运营成本)上节省过凯美瑞。

2.

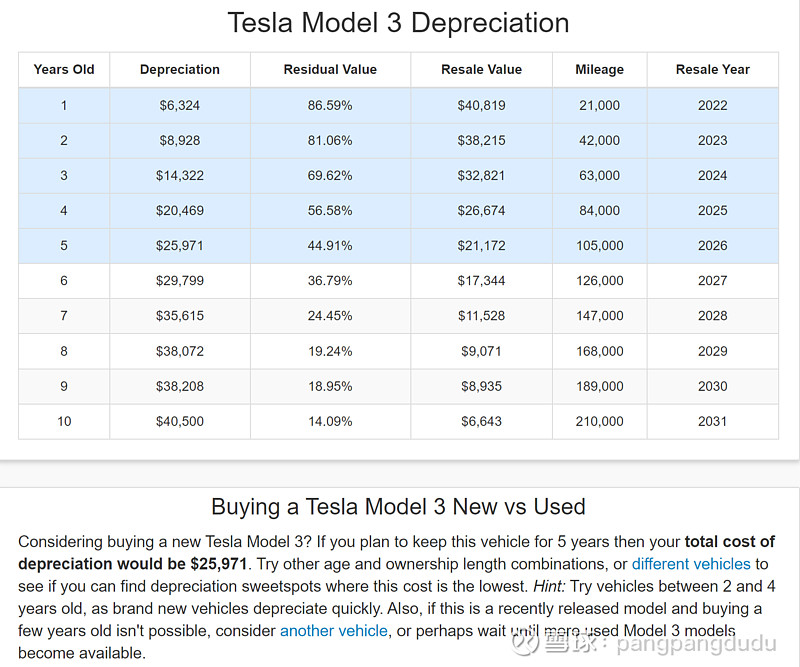

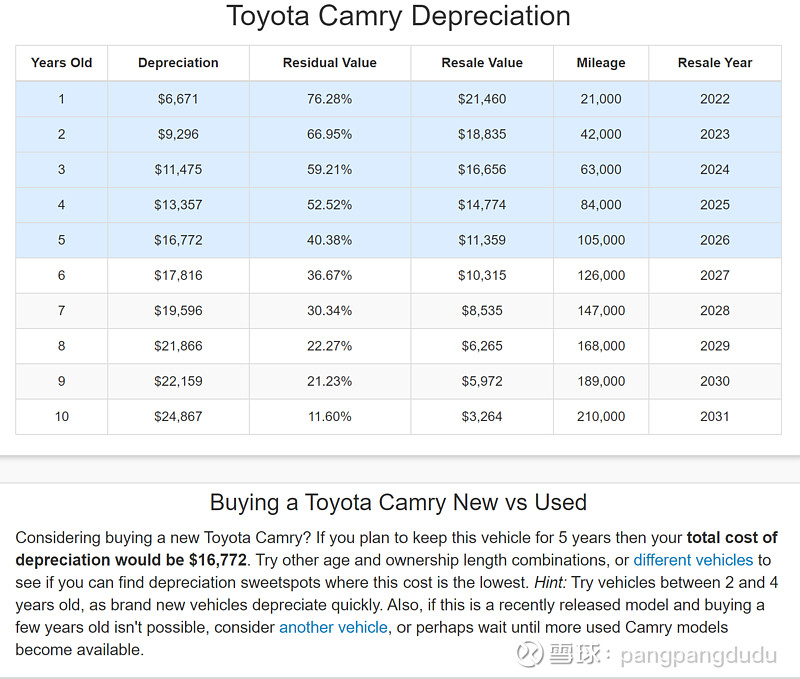

再仔细看一下ARK列出的每英里运营成本,我发现特斯拉的折旧金额明显要少于凯美瑞的折旧金额,看来ARK的意思是特斯拉每年的折旧远少于凯美瑞。是这样的吗?我们看一下CarEdge.com上的折旧数据。

特斯拉 Model 3从新车到第5年末,折旧了25971美元;凯美瑞在第5年末折旧了16772美元,所以其实特斯拉的每年折旧金额也远高于凯美瑞。其实Model 3的折旧百分比是不高的,但是因为车辆的购置成本是凯美瑞的2倍,在折旧的绝对金额上,肯定是吃亏的。所以从这一点上,特斯拉每英里的运营成本应该要高于0.26美元,恐怕实际数字不低于凯美瑞的。

3.

上面的运营成本还没有考虑特斯拉高昂的保险费、修车费,所以Model 3的实际运营成本绝对会高于凯美瑞。我还真花了点时间算了一下,结果贴出来看看。

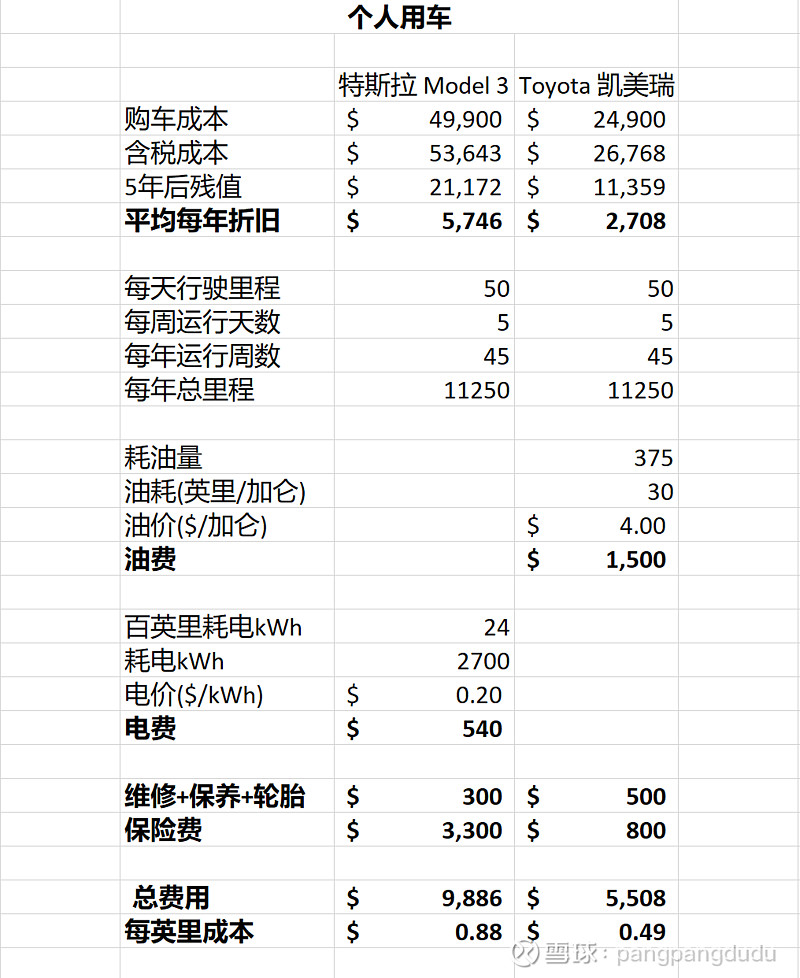

如果是个人用车,这也是我一直想去计算的一个问题,那就是电动车到底比汽油车省钱还是费钱。我们来看一下,完全自用的话,假设每天上下班单程25英里,往返50英里,每周5天,每年45周,Model 3每英里的综合成本大概是0.88美元,凯美瑞是0.49美元。Model

3的每英里成本几乎是凯美瑞的一倍;所以,电动车对个人用户来说,要多费一倍的银子。

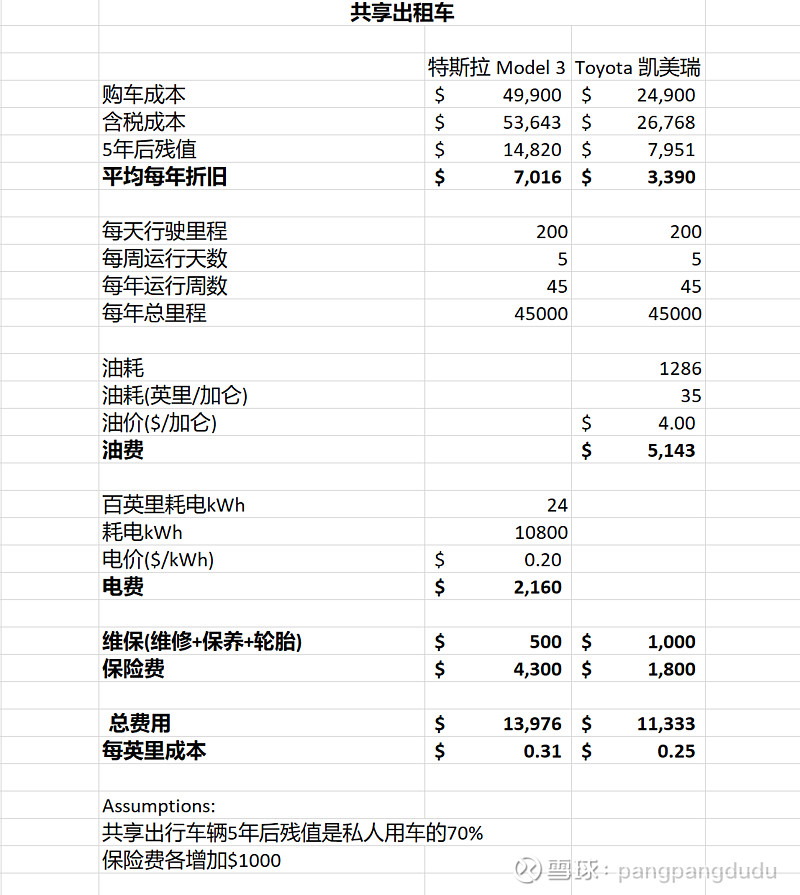

如果是共享出租车,也就是类似Uber和滴滴的运营方式,假设每天行驶200英里,每周5天,每年45周,Model 3每英里的综合成本大概在0.31美元,凯美瑞的成本大概在0.25美元。

也就是说,特斯拉Model 3作为共享出租车,成本其实要高于凯美瑞等经济型车辆。

Uber和滴滴这样的巨头至今都还在烧钱补贴车主,即便如此,车主们都在喊收入低、没有员工该有的福利保障,而Uber和滴滴自己都在赔钱。在这种情况下, 除非特斯拉给车主们的补贴更高,否则谁会花费更高的运营成本,开着自己的特斯拉去拉活儿呢?

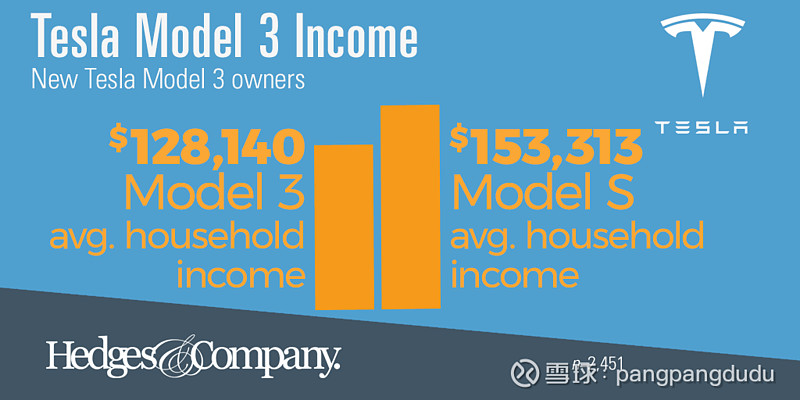

按照Uber同样的收入水准,1英里司机大约收入1美元,扣掉0.31美元的运营成本,每英里实际收入0.69美元。每天玩命跑200英里,每周5天,一个月的实际净收入是6900美元。能花5万美元买Model 3的车主,会为了这6900美元而不工作吗(Model 3车主平均收入是12.8万美元)?

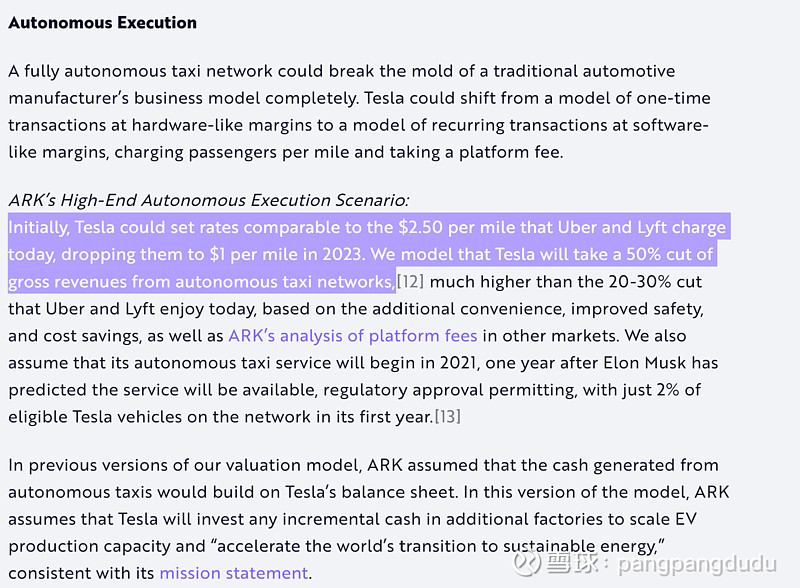

而完全无人驾驶的 robotaxi呢?ARK的建议是初期每英里收费2.5美元,后面每英里收1美元。

嗯,听起来不错,不过有两个根本的问题:

1.

Robotaxi这么便宜,每英里1美元,大概没多少人再花5万美元自己买特斯拉了(每英里0.88美元,还要考虑维修、停车、安全等),所以500万的销量肯定要大打折扣。

2.

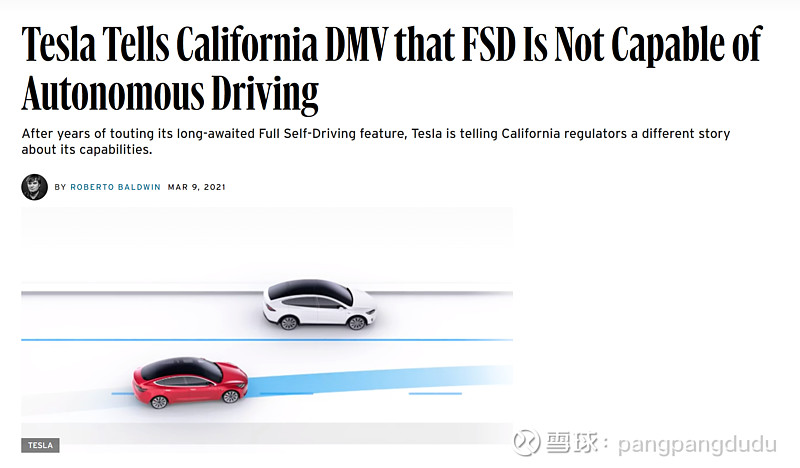

虽然Waymo和百度这些公司目前都在个别地区的指定路段测试Level 4的自动驾驶出租车,但是如果要在城市内大范围应用的话,没有Level 5 100%的安全保证是不可能被监管机构批准的。特斯拉的实际能力可以达到Level 3,但从监管许可层面还属于Level2。特斯拉只采用摄像头的视觉方案,决定了它的安全水平不会超过人眼,在能见度低的环境下是不安全的,永远做不到level 5,Level 4就是特斯拉视觉方案的极限。做不到Level 5,监管机构不会批准没有大规模的载客自动驾驶,Robotaxi对特斯拉就是一个伪命题。

通过上面的分析,我们可以看出,ARK对特斯拉保险、无人驾驶出租车队的收入预测完全不靠谱。考虑到传统厂商和造车新势力对特斯拉造成的冲击会越来越大,以及苹果汽车在2024年左右推出的影响,我认为特斯拉在2025年最好的情况也只能实现500万销量,销售额达到2340亿美元。

特斯拉目前的股价,对应市销率20倍,对应2025年远期市销率达到了4倍。目前的市值已经完全反映了2025年的收入预期,股价应该说已经到了顶峰。要知道汽车行业的整体市销率只有0.35倍。特斯拉目前的高估值完全是被Robotaxi所炒作起来的,没有了Robotaxi,特斯拉终究会被当做一家汽车公司来进行估值。如果按2340亿美元的销售额,2025年300美元的股价计算,特斯拉2025年的市值是2880亿美元,市销率仍然高达1.24倍,是汽车行业平均水平的4倍。

目前,特斯拉上涨的空间远小于下跌的空间。而木头姐在喊出3000美元的目标价后,也大举减持了25万股特斯拉。今天股价破1000,相信木头姐会继续减持。我们拭目以待。

提示:投资请注意风险。我不持有 #特斯拉# 股票 $特斯拉(TSLA)$ ,也不打算近期买入。