卖盘有多少?

市场上有头有脸的投资机构,近十年来可谓战绩斐然。中美关系的蜜月十年,目前看来行将就木。过去涌入的资本,暂时在资产负债表里显示的应该都还是浮盈,但是真正的危机肉眼可见的即将到来。

那么,面临退出压力的公司有多少个?

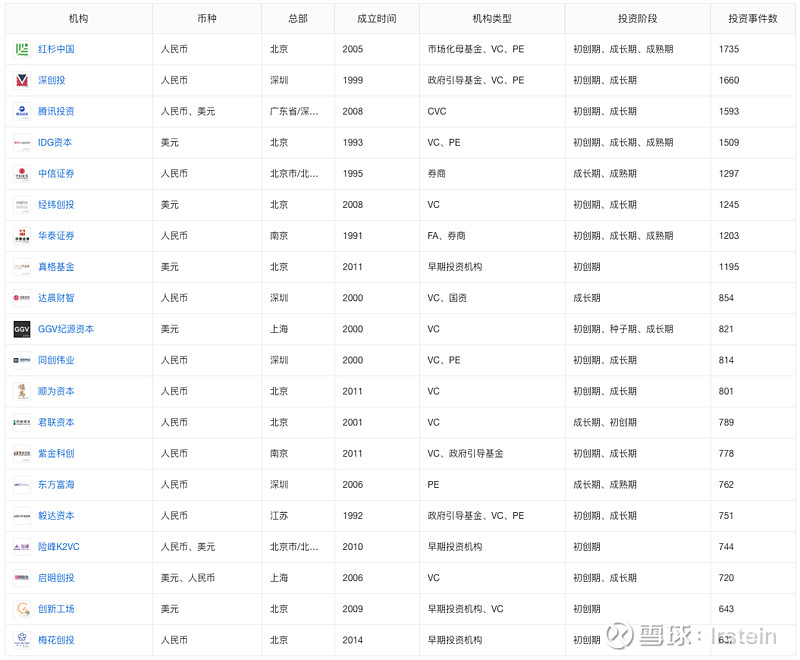

可以看到,投资了500家公司以上的机构有28家,投资了300家以上的机构有80家。即便投资金额有水分,投资项目的名称是不会造假的。很多排名靠前的机构,重仓都是在医疗领域。科技和医疗两个领域历史上容易出现超额收益。

投资数量前100名机构的投资项目总有5万个。考虑到一个项目会有多家投资机构共投。按照一个项目有10个机构股东计算,共有5000个。按照10年时间有10%可以IPO计算,有4500个项目目前已经到了必须退出的节点。按照每个公司起码已经融资1亿计算,待退出的金额为4500亿。考虑到已经过去年份必须计算的IRR,估计需要退出的金额估计超过1万亿。复利的力量,神不神奇?

按照这近5000个公司每个100名员工计算,共有50万个家庭可能受影响。要知道这可能是中国受教育程度最高,最有拼劲的群体。如果这些公司的融资受阻,可能直接影响房地产市场:试想上海目前二手房的成交量已经下降到单月1万套左右。50万的抛盘会对价格产生多大的冲击呢?

脆弱的商业模式:想在慢行业挣快钱,就要有被反噬的心理准备

投资,本质是在加杠杆。GP通过加上了LP的杠杆,期望可以在退出时可以获得收益。而中国版的退出,似乎只有IPO一条途径。在股东巨大的退出压力下,创业公司为了谋求IPO开始了慌不择路的奔袭。一众商业化路径还没有被证明,就靠着激发想象力大胆登陆港股的创业公司,目前的股价也是七零八落。反观近五年的港股IPO,几乎上演了完整的“跑得快“戏码。

整个抢板凳的过程中,谁吃了亏?

是期望通过踏实业绩提升的“慢半拍”公司。医疗行业的公司,靠着概念圈钱,竟然可以完胜老老实实做产品的公司。这一局,输家是谁?

现有的策略转向,似乎需要融资的公司纷纷转向有钱的政府基金怀抱。但是,被美元资本惯坏了的企业习惯了舒服的生活,既要又要还要也要的落地条款,可能众董事会都无法接受。

慢一点,稳一点,真正long China

账上有钱的机构们,还是要把自己从对过去美元资本的迷信中解脱出来。把子弹装配给踏实且有稳步业务进展的公司。以往大干快上盲目最求进度的公司,因为奔跑速度太快,埋下的隐患只会成为未来的绊脚石。事实上,医疗领域的创业公司,往往跑在前两名的排头兵,都可能有较为严重的潜在问题,因为概率不站在这一边:空白的市场,只靠资本堆积,大概率会成就一个勉强能用,但是漏洞百出的产品体系。

面对着未来巨大的退出抛压,希望这些创业公司能够顶住美元资本的压力,坚持下去。