骨科机器人有用吗?

史赛克(Stryker)如今已经进入了千亿美金的巨头之列,靠着不断的并购整合,终于成就了如今难以撼动的护城河和霸主地位。其中,对于手术机器人Mako的并购最为引人注目,已经成为机器人领域的标杆事件,带动了强生,捷迈和其他骨科巨头对于机器人领域的产品布局,培养了医生和病人的使用习惯。骨科数字化领域,带来的不仅是更好的医患体验,更是科技对于传统医学的助力提升和范式改变。

骨科机器人作为一个单独的业态,是否成立?

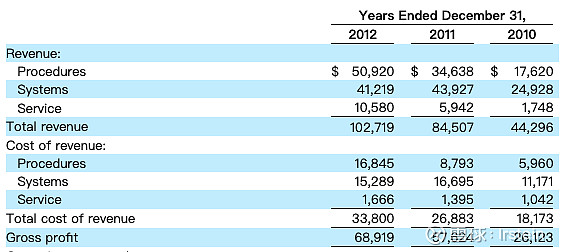

Mako在被并购前单独在NASDAQ上市。可以看到,Mako在被并购前的收入增速达到19%。具体可见Mako在2012年的财务数据和10-k。

Mako在2010-2012财年的财务数据

2013年骨科耗材巨头公司和Mako的财务数据对比

骨科耗材公司,是不是因为业绩增速放缓了才需要并购?

可以看到,在并购Mako之前,史赛克的股价表现就已经超过了同组竞技的捷迈和施乐辉,以及同期SPY。

那么,史赛克并购Mako的理由是什么?

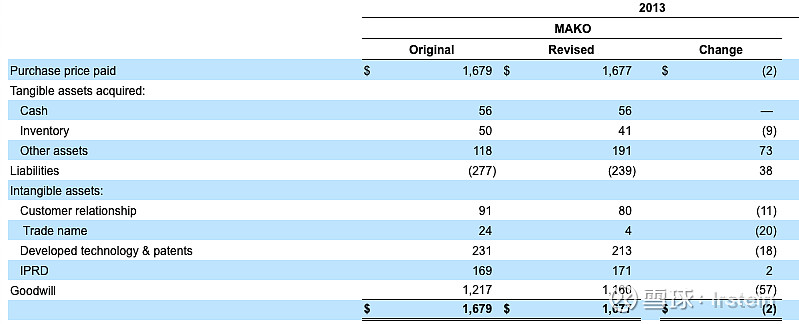

In December 2013 we acquired MAKO Surgical Corp. (MAKO) for an aggregate purchase price of approximately $1,677. The acquisition of MAKO, combined with our strong history in joint reconstruction, capital equipment (operating room integration and surgical navigation) and surgical instruments, will help further advance the growth of robotic assisted surgery. Our combined expertise offers the potential to simplify joint reconstruction procedures, reduce variability and enhance the surgeon and patient experience. The acquisition of MAKO enhances our product offerings within our Orthopaedics segment. Intangible assets acquired with MAKO will be amortized over a weighted-average life of 9 years.

管理层对于并购Mako的解释是可以加强机器人辅助领域。机器人和假体的产业经验,可以简化重建的流程,减少手术的不一致性并且优化医生的体验。无形资产通过9年摊销。

并购Mako的财务代价是多少?

看到表格里的数字不禁让人对管理层的胆略和高瞻远瞩肃然起敬。将近17亿美金的并购,Mako账上的现金只有5600万,存货5000万,确有2.77亿的负债。支付的溢价,除了客情关系9100万,技术专利价值2.3亿,IPRD(in-process research and development),研发中的知识产权价值1.7亿。即便这样计算,商誉也高达12亿。这里可是2013年的12亿美金。考虑到对于Mako的无形资产摊销是9年时间,那么每年Mako对于史赛克财报的贡献,应该超过4亿美金/9年~4500万。

Mako的并购反映在收入上,有多少正向的影响?

史赛克是一个跨多个科室的巨头,只考虑骨科的收入变化情况,年报里是这么写的:

Orthopaedics sales were $1.1 billion for the fourth quarter and $4.2 billion for the full year, representing increases of 1.7% and 5.2%, respectively. These results include the sale of 20 Mako Rio Robotic Arm Interactive Systems during the quarter. In constant currency and excluding the impact of acquisitions, sales increased 1.8% in the fourth quarter and 3.2% for the full year.

2014年,也就是并购完成的第一年,骨科业务收入42亿美金,整体增长5.2%。除去并购和汇率的影响,整体增长3.2%。看起来,如果没有其他的情况,机器人的并入,给整体的收入带来的增长为2%(同年的其他并购对于收入增长贡献有限)。

数字化骨科,选机器人还是导航?

可以看到,众多厂家选择的方案,都是带有机械臂的机器人方案。施乐辉的Bluebelt和Cori方案,虽然价格上有优势,但是并不足以促使医生改变使用习惯。

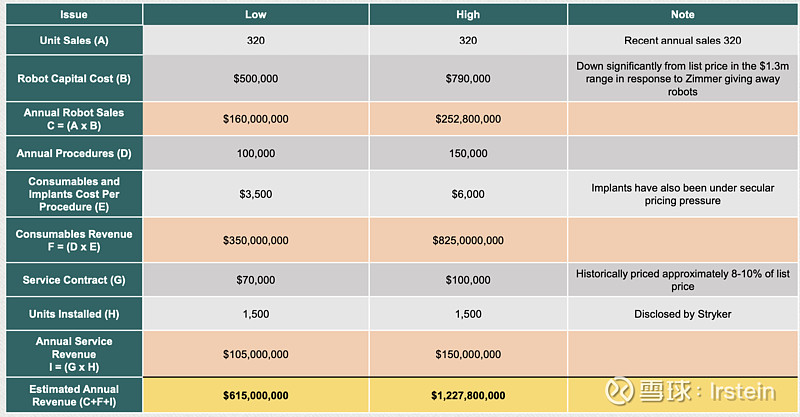

近年来销售如何?

自从被并购后,Mako的财务数据就不像之前独立上市时被详细披露。有趣的是,此前有做空机构试图做空史赛克,谁料股价不降反升。看看华尔街的分析师,对于Mako的销量估计,在6-12亿美金之间。

带着引导性的问题,没想到问出了积极的销售情况。这是自带反骨的做空吗?

On steroids的史赛克,未来令人期待。$春立医疗(SH688236)$ $爱康医疗(01789)$ $威高骨科(SH688161)$