似乎一众医疗器械的创业者都以自家产品能拿到创新审批通道为解脱:这下终于对老股东有了交代,新的融资似乎已经在路上了。但是很少有人真的把这一荣誉和实质性的获得感对应起来。获批创新,是不是意味着销售和股价原地起飞?

先上结论:有一定含金量,但是有限。对于市场销售可谓毫无帮助,只对融资提供情绪价值。与其在创新的评审上花费时间精力不如花在市场销售上。

稀缺性强不强?

创新,从定义上应该脱离低级趣味,做困难而正确的事,宝剑出鞘,谁与争锋。比如去菜场上买瓜,发现一个摊铺在卖方形的西瓜,那么可以说这个方西瓜比较创新。但是如果同时发现三个摊铺都在卖方西瓜,那么这个产品的创新性似乎就很难服众了。好了,有一款产品,“血流储备分数计算软件”,同时有睿心,昆仑医云,心世纪三个公司获批创新,又都获得了注册证,不知道这三个方西瓜,哪个更创新些?还是都没那么创新?

含金量高不高?

起码从理论上来看应该是比较高的,因为众所周知创新器械的评审需要经过严格的专家审评,似乎可以保证整个流程的权威性。那么问题来了,请来的“专家”是谁?如何保证专家的评判质量?很多专家对于超过其专业领域新生事物的理解,都是不足的,但又必须发表意见。从已经获批的情况看,“创新”离被市场接受,还差得远。对标相对成熟的欧美市场,也都是慢半拍,甚至一拍的落后产能。例如2020年批准的一款“氢氧气雾化机”,不知道创新点可能在哪里,是不是创新地发现了水可以叫氧化氢?

对拿证进度有没有帮助?

有,反向的。从几家拿了创新的公司产品获证速度上来看,同类别没拿创新的管线都能提前三个月到半年获批:没错,创新产品被特殊“关照”了。据不具名的业内人士透露,NMPA的评审环节还会节外生枝出现额外的问题清单。

对融资有无帮助?

可能有,但还是取决于美联储。纵观近几年创新器械的上榜公司,很多都有成功的融资历史,也就意味着可圈可点的创始团队经历。在股权融资火热的2019-2021年,吃到了时代红利。

对销售有无帮助?

It depends.

根据北芯的招股书,其产品在拿到创新并在2020年取证后,2年内未产生规模收入。“北芯曾作为明星项目获得了众多一线机构的数轮大额融资,但是实际上只有跨国公司几个被边缘化且毫无存在感的管线堆砌组合,希望有朝一日可以产品大卖。但是“hoping”并不是可行的策略,只能说梦想很大胆略惊人,业务收入乏善可陈就着急上市,其内部股东压力可想而知。反观这样的揠苗助长般申请的国外类似产品简单替代版的创新器械,真的有多创新?

微创机器人的“腹腔内窥镜手术系统”,在获批一年内录得收入2000万元。估计做基石的投资者们此刻正在复盘彼时决策到底哪个环节出了问题。

换一个角度思考,卖的好的产品,有没有获批创新?

有。看看顶住集采压力的乐普,获批创新的是闹得沸沸扬扬的可降解支架;股价坚挺的心脉和迈瑞,都有产品上榜。但是,海外销售亮眼的南微和医美的国产之光爱美客,都未见产品拿到创新。可见,创新和销量之间,并没有显著的causality。

对股价有无帮助?

有限。可以看到创新名单里的常客,微创机器人,微泰,心通(心痛?),赛诺,鹰瞳,归创通桥,贝康,股价几乎清一色一路向南。医疗投资的天然壁垒,在于有限注册证带来的供应紧张。经过近数年的泡沫投资,供求关系已经发生根本性的改变。

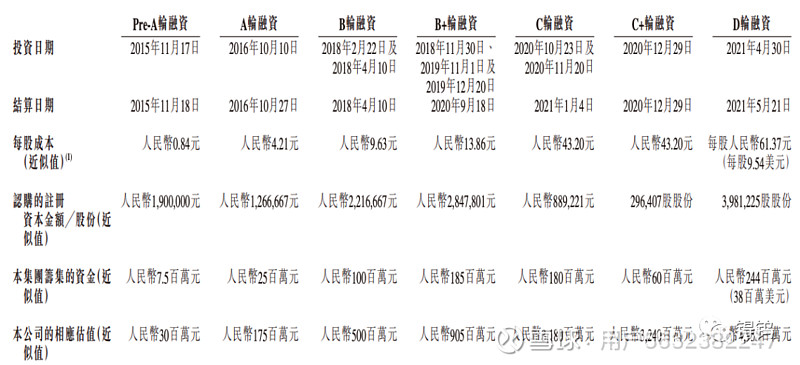

鹰瞳的招股书中关于历次融资的价格 #鹰瞳科技#$鹰瞳科技-B(02251)$

从一轮轮的集采和膝盖斩的价格可以看到,当支付方惊喜的发现同一个品类的产品突然有五个以上类似的企业在竞标,手中的屠刀没有理由不落下。

简而言之,留给器械创业公司的时间不多了。