| 发布于: | Android | 转发:0 | 回复:1 | 喜欢:1 |

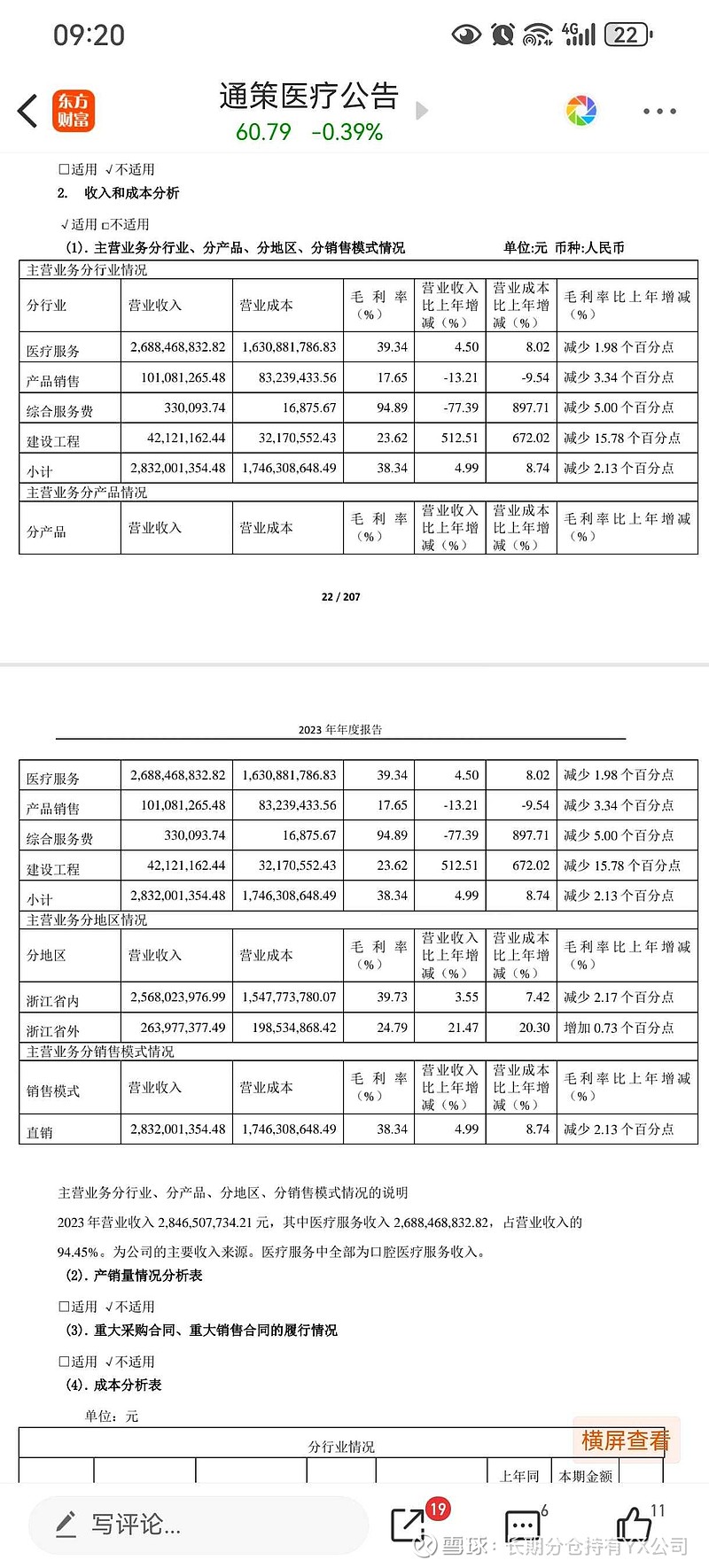

通策扩张拉低毛利率的核心原因是人力成本。牙医的招聘成长大概需要5到8年时间才能产生真正效益。通策医生已经到了2000人左右。需要发工资并且给他们成长时间。中间的人力成本支出会占据整个利润的百分之50。但是茅台片子黄不一样,扩张是需要的固定资产支出,料工费都很低。所以,他们的扩张对毛利率和净利率的影响很小。再加上所以大家看到了除大环境消费放缓和集采影响外,通策的牙科需求并不是那么刚需。不像眼科 也不像茅台和片仔癀太刚需了。尤其是片子黄,对于中产以上的刚性需求更强,所以看到片子黄的强大增长。