$美团点评-W(03690)$)业务点评

图表1

数据来源: 2019年3季度财报数据来源

图表 2

数据来源:Wind

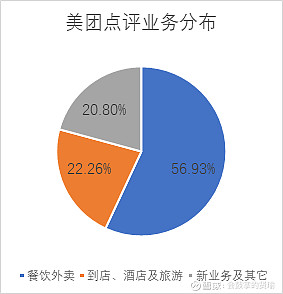

根据美团点评2019年第三季度财报数据,美团三大业务分布如图表 1,集团的核心业务为餐饮外卖,占总收入56.93%。其余另外两大业务包括到店、酒旅及新业务占比相当,分别为22.26%及20.8%。

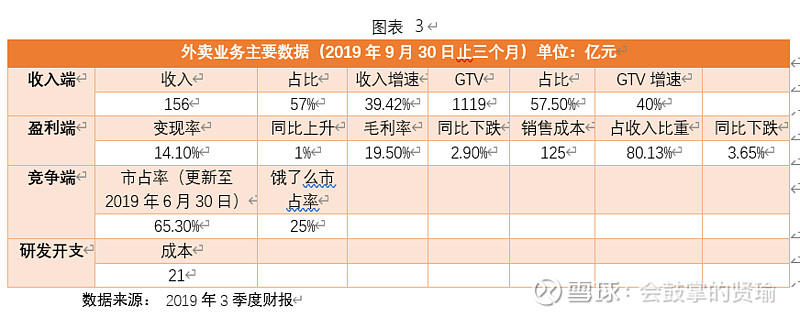

图表 3

外卖业务主要数据(2019年9月30日止三个月)单位:亿元

外卖业务建立在美团自建本地骑手团队上,其核心作用是引流,以餐饮外卖为中心辐射各种类商品,包括跑腿代购、买菜到家、闪购超市以及美团自营的小象生鲜。19年三季度的外卖业务收入同比升39.42%至156亿元;GTV交易规模达1119亿元,同比达40%的高速增长率。美团的外卖业务在行业占据龙头地位,市场份额高达65.30%,拥有压倒性优势,而饿了么仅占市场1/4。外卖业务是美团作为互联网公司最重要的流量保证,故预计此业务将继续保持第一大主营地位。

2)到店、酒旅业务是美团主攻线下的业务,一个是美团最初始的业务,一个是近两年主要扩张的业务。到店业务经过多年的经营,盈利逐年改善。酒店业务是新进扩张业务,本身具有较高的利润率。尽管这两业务收入占比合计仅为22.6%,但其盈利能力极强,毛利率高达88.6%,不仅是美团的核心盈利业务,也是行业里的佼佼者。此外,该项业务具有轻资产属性,能使现金流快速回笼,反哺其他重资产失血业务。

3)新业务近两年增速极高,目前已占总收入20.6%,但由于很多业务尚处在探索阶段,目前盈利能力较差,但反映了美团作为互联网公司的不断创新精神,持续开拓新的业务增长点。

分析

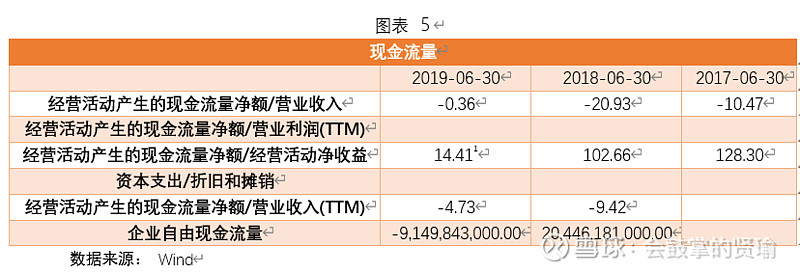

从现金流的角度分析,根据以上表格看出,尽管从经营活动产生的现金流量净额/营业收入与经营活动产生的现金流净额/经营活动净收益这两个指标看,公司的经营活动有了很大的提升,但企业自由现金流并不自由,虽然原因极大可能是因为固定成本投入大,但在彼时的节点上,能自由支配用于未来增长的现金受限。 另外,根据美团的最新的第三季报,研发开支占收入比减少,由2018年中期的11.3%降至9.0%。且现金债务总额比指标无改善,因此,从现金与举债的维度看,美团增长率上升空间有限。

今年疫情的爆发,对“吃喝玩乐”行业的短期冲击无可避免,作为本地生活服务龙头的美团,各项业务均受到不用程度影响的波及,其中到店、酒店类的业务遭遇断崖式下跌,原因在于人们的出门意愿降低,而客户需求的下降直接影响了商家端对广告和竞价排名的热情降温,预计对广告收入造成一定损失。到店、酒旅业务是美团高盈利业务,尽管疫情控制良好,新增病例在Q1尾声基本影响结束,但基于社会对疫情的恐慌心里仍需要时间修正,消费者出门就餐的可能性不会出现爆发性增长,影响可能持续至Q2。因此,预计2020年到店、酒旅业务收入和净利基础上将有约13.5%和15.7%的降幅,影响上半年平台现金流。

另一方面,美团的外卖业务在疫情的影响下顺势崛起。随着全国各地的企业陆续复工,上班族对外卖的需求激增,原因在于人们心里对空间密集的担忧,导致堂食服务供应下跌。为了迎合疫情期间的需求,美团及时在全国范围内推出的“无接触配送服务”切合消费者心理,消除紧张情绪。截至1月27日,“无接触配送”已在全国184个城市上线,很快将覆盖全国大部分城市。该模式减少了配送员等待消费者取餐的时间,无形提升了业务的增长空间。在供给端方,由于疫情给商家的运营添加了不少压力,为了减少开支加上对需求评估的不确定,许多店铺仅提供外卖服务。短期看,外卖需求的增加,商家的依赖程度高将大幅提升美团外卖业务的利润率。同理,新业务中的买菜到家、医药类的非餐订单大幅放量,盈利能力将不断改善,估值亦会得到提升。

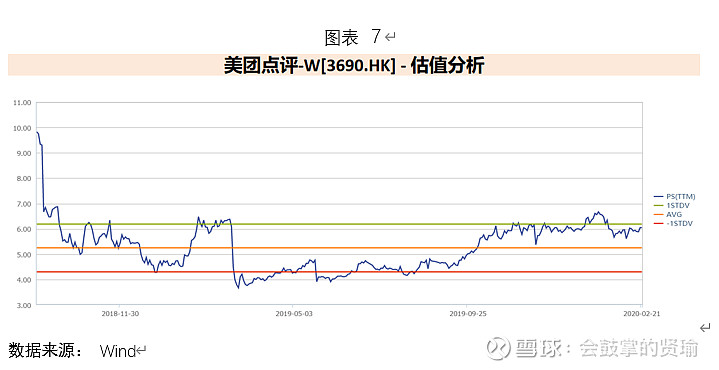

从P/S指标角度上分析,如图表 7,自5月30日以来逐渐上升,截至2020年2月21日,P/S值达6.04,反映其利润率逐步提升,且从整体上市趋势看,当前的P/S相比历史值相对低估。

二级市场方面,美团点评春节后随大市狂泄超一成,最低见94.85港元,在100日线处建立了支撑后,于100港元附近反复震荡,投资者仍在权衡疫情对美团未来业绩的影响,在此期间,美团发布了《2020春节宅经济大数据》,蔬菜肉、海鲜等在内的食材类商品平均销量环比增幅达200%,提振了市场信心,近两日,美团盘中不断上试30日线,对比同属消费板块的海底捞,美团股价表现落后,原因在于美团业务相对分布全面,其线上与线下相结合的业务模式增强了美团的抗冲击能力,但同时,在疫情出现拐点后,互补、对冲风险业务模式的盈利恢复速度则相对较慢。目前海底捞股价已呈现稳步回升态势,预计美团亦跟随回升,但上升幅度有可能相对偏小。

盈利预测方面,根据wind的券商预测数据,如图表 8,由于疫情对美团2019年业绩影响不大,预计2019年营业收入及归属母公司净利润分别达95.50亿、7.95亿元。另外,线上外卖业务收入爆发式增长将在一定程度上抵消到店、酒旅业务带来的损失,因此预计2020年收入为1308亿元。不过,虽然第一大的外卖业务需求大幅飙升,高盈利的线下业务受损严重,下调预计2020归属母公司净利润至18亿元。

总结

美团的优势在于服务业的多样性,覆盖衣食出行各方面,有大概率成为第三产业的“淘宝”,令商家和消费者高度依赖美团平台。另一方面,美团2019年股价涨幅高达132%,成功超过京东、百度及拼多多等企业,2020年市值突破6000亿港元,稳居互联网公司第三,仅次于阿里巴巴和腾讯,且同期市值上升幅度高于上述企业,但是美团的季度营收与阿里巴巴有约6倍的差距。 参考目前股价加之黑天鹅的到来,我们认为风险系数升高,短期内很难再复制2019年亮眼的表现,后续可持续关注美团外卖业务的毛利率、研发开支、企业自由现金、EPS、现金债务总额比指标。