很多人和我一样认识博雅生物是因为血液制品。血液制品作为一个特殊的行业,准入门槛高、产品供不应求。所以每一次纳入集采的消息传出,血液股都是下跌再反转创下新高。但是2020年创下新高到今年广东省正式将血制品纳入了集采,各大血制品公司的股价一路下行,反弹都少的可怜,别说反转、新高了,所以博雅还值得投资吗?

一.血液制品业务。

先来聊一聊博雅最为所知的血液制品板块。

准入门槛:从 1998 年起,国家对血液制品行业实行 GMP 认证制度,只有通过 GMP 认证的企业才能生产经营血液制品。截止目前,国内有血液制品企业31家。有人统计过,2001年以后再无血制品新增厂家。

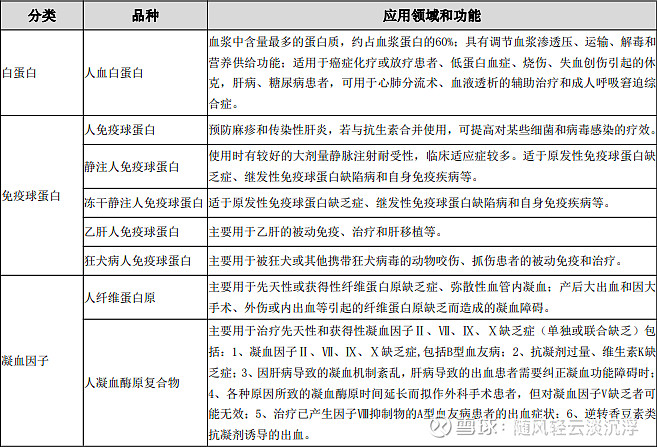

生产门槛:血液制品产品品种主要有三大类,有人血白蛋白、免疫球蛋白、凝血因子、微量蛋白等 20 多个品种。国际血制品行业中的龙头企业 能够生产超过 20 种血制品。国内血制品种类最多的企业为天坛生物生产 12 种,其次是华兰生物 11 种,博雅生物现有 8 个品种(不含即将上市的Ⅷ因子)。

硬性条件:血液制品厂家的竞争主要体现在市场占有率、浆站数量以及采浆占比。2021 年中国在采单采血浆站数量 287 家,全年采集量 9390 吨。博雅生物血浆站 14 个原料血浆采集约 420 吨,分别占比4.8%,4.5%。

业绩数据:五年来,公司的血制品营收除了2020年受疫情影响外稳定增长。毛利率稳定在60%以上,利润可观。主要的三款产品是静注人免疫球蛋白、人血白蛋白 、人纤维蛋白原。

官方年报中对自己的血液制品地位的评价还是比较中肯的,它是这么说的:“浆量规模相对较少,但公司吨浆产值和毛利率水平处于行业前列。”

所以,我对公司血制品业务的理解是,有一个硬牌照,生产正常,利润可观,受制的因素主要是原材料(采浆量)。以今年的利润一年3.85亿,每年增长幅度15%计算,卖个30PE不存在问题吧,那就是115.5亿元。

二.糖尿病用药业务

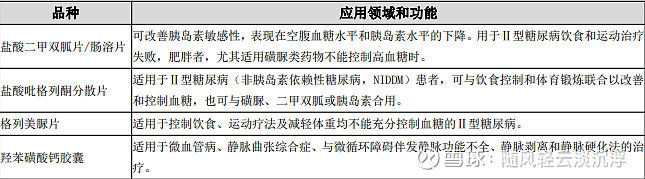

下属子公司天安药业从事糖尿病药物的研发、生产和销售,产品涵盖双胍类、磺脲类、格列奈类、噻唑烷二酮类四大类口服药产品,现有 19 个药品品种。

年报中对天安药业的表述是是全国最早的糖尿病药物的专业化制药企业之一,在糖尿病药物细分市场领域形成了较强的市场竞争优势。非常中性的表达。所以我去查了一些信息。天安是贵州的知名企业,曾被评为“贵州省十大药业”、“2019贵州民营企业100强”等。天安药业由2013年收购而来,当时对天安的估值是3.32亿元,至今未减值,现占股大约90%。

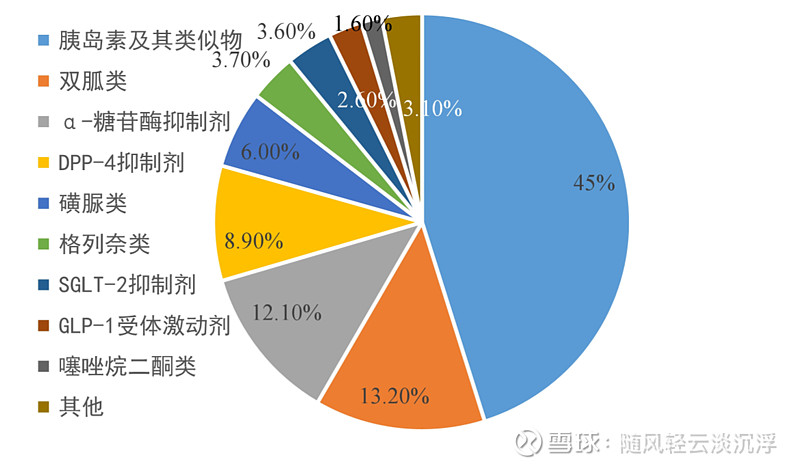

天安营收大概占博雅公司的8%,利润占比也不到10%。天安的产品主要针对糖尿病Ⅱ型,以仿制药盐酸二甲双胍肠、格列美胍片为主。但这类药2020年在糖尿病用药中(见下图)只占5-6%。上述药都进入了集采,所以对营收、利润打击很大,2021年利润减少了多达40%.

无论从发展前景还是利润贡献,天安似乎给不了太多的估值。所以以2013年收购的估值计算,应该值个3亿。

三.生化类用药业务

新百药业前身为南京生物化学制药厂,创建于1958年,注册资本14785万元。也入围南京市制造企业100强。产品主要以生化制药、注射剂、多肽类药物为主。公司发展目标:用5-10年,全面布局骨科、妇产科、生殖科等仿制药,并逐步布局长周期的创新药物,成长为国际知名、国内领先的骨科、妇产生殖细分领域的领头羊。核心产品:骨多肽系列、缩宫素系列。

新百药业的营收要占到博雅的19%,利润却不足4000万。虽说同样受到了集采的影响,营收降了19.47%,营业利润降了40%+。但是新百的利润却一直维持在千万级别,对于博雅来说,只是一个增收不增利的企业,同样无法带来新的利润增长点。

博雅公司2015年以6.2亿元的价格收购新百药业,姑且也就算个6.2亿吧。

四.化学药业务

子公司欣和药业定位“化学药产业基地平台”,发展方向为现代制剂中心及现代制造中心、原料药供应中心,重点发展缓控释制剂、复方制剂及制药智能制造,重大项目衍生相关领域的拓展,与博雅生物、天安药业及新百药业形成协同与互补作用。

2019年,博雅的年报中开始将欣和纳入公司发展板块,由于原料药品种生产尚未实现规模化,销售毛利不能完全消化固定资产折旧,目前仍处于亏损状态。三年来的营收在2000万——3000万之间,2019年亏损3000万,2020年亏了3000万,2021年亏了1个亿。

只能说理想丰满,现实有点残酷,按照公司官网的介绍,预计3-5年,能实现他汀类产业项目可孵化出50-100亿产值。不知道这个值多少钱?

五.经销业务

复大医药是广东地区规模最大的血液制品专业经销商。复大医药的营收要占到博雅总营收的25%,净利润贡献了4000万+,是除了血制品业务外,算是比较稳定的。

复大医药是2017年博雅花2.18亿元收购其82%股权。相当于复大医药作价2.66亿元。2018年增资后,公司持有复大医药75%股权。

根据公司对复大的收购价和增资,也有将近2.5亿元。

上面通过对博雅各个业务的分析,大概算了算:血液品业务115.5亿元,糖尿病用药业务3亿,生化用药6.2亿,经销业务2.5亿元,还有个未盈利的就不算,大概有127.2亿元。当前博雅生物市值148亿元,与127.2亿元相差不过14%,算是一个支撑把。

六.发展预期

如果博雅只是按部就班,那么可能并不存在上涨的动力。但是他发展预期非常明显。

从上面业务发展中,我们也能看出,血制品非常挣钱,只要有原料。所以在今年3月的投资者关系活动中,博雅提到了自己的血制品十四五发展目标:

总的采浆量达到1000吨以上,通过存量浆站(就是当前的14个)要将采集量从420吨提升至650-700吨,以下限计,增长高达50%+。申请新设浆站,新增16个两种方式实现。

按照公司的预期,利润翻一倍都是小事,那么市值是不是我理解也最起码翻一倍,三年年化收益30%+。

很多人会怀疑,所以当下有着强烈的预期差。我选择相信:

一是看重大股东实力。公司实际控制人华润集团是央企,2021年《财富》世界五百强第69位,业务范围广,对博雅有着清晰的定位,要将其打造为“成为世界一流血液制品企业”。不和国外的比,与华兰、天坛相比,市值上可不止一倍哦。

二是看重技术实力。上面提到吨浆利润极高,证明了博雅的技术实力是有的,缺的只是原料。采浆量上去,利润必将有质的飞跃。