不知不觉赛季就要过半,对于一个中年人来说,时间的重要性,将逐渐超过账户中的数字。这也是我不喜欢总结,不喜欢过生日,不喜欢过年的原因。这玩意聊起来太伤感,打住,聊聊市场。

1、一个绕不开的话题,宿命般的3000点。其实对于我这种风格的投资者,对指数是不敏感的,我只关心自己投资和关注的公司经营和变化,其他公司怎么样,其他投资者怎么样,和我没什么关系。即便是从交易的角度,我也不排斥,波动是超额收益的来源,不管是向上还是向下,或者从逻辑上来说,没有向下就没有向上,反过来也是成立的。

具体的,历史不会简单的重复,尤其是这才过了区区4个月,大家还都记忆犹新。汇金3000点象征性的下场,2900-2750每天打卡上班,然后就是极端情绪短暂的宣泄之后,迅速回到2900以上。而现在又来到了2950,向下的空间还能有多大呢?

2、未来的2个月,是中报季,按逻辑和惯例,非重大经济拐点的年份,中报一般都没有什么大级别的行情,不管是向上还是向下,这也很符合当前的位置。因为不管是价值重估,还是预期转化,在一季报的时候,基本上就下了结论。今年中报超预期,或者经营趋势性拐点的行业和企业,少之又少,银行业有一季报定全年只说,其实也适用于其他的大部分非周期行业,周期性行业波动要稍微大一些。所以,向上的空间也非常有限。

3、刚才说的空间,指的是指数或者宏观,具体到公司,大概也是延续现有的趋势,不管是经营还是二级市场。聊聊持仓的几家公司。

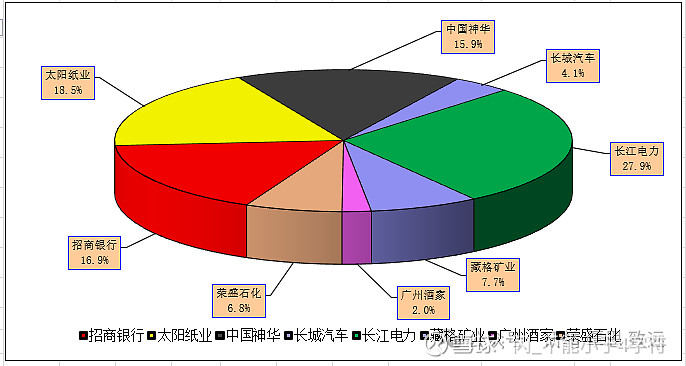

朋友问的最多的是$长江电力(SH600900)$ ,毕竟股价在历史新高的位置,其实长电只是在逐步恢复自己的合理估值而已。这两年,从19元(前复权)涨到29,涨了50%,毛估,其中15%是定增压制后的恢复,15%是枯水年的错误定价(或者你非说是周期也可以),20%是这两年的成长。一个年均增长8%-10%的永续企业,给个20pe我觉得是合理的出价,然后估值受到市场无风险利率的影响上下波动。我自己算还没躺平吧,所以对心里的预期收益要求还是有点高。在合理估值的情况下,我不可能拿太多长电,所以还是原计划,市场慢慢涨,我慢慢减仓。

这周稍微加了一点$太阳纸业(SZ002078)$ 和$藏格矿业(SZ000408)$ ,这两个公司其实短期也看不到什么向上的动能。太阳是因为行业还在底部趴着,去产能不理想,而下游需求还是低迷,下半年也很难有大的改善,还是要熬周期。藏格是需要熬时间,等巨龙2期建设和投产逐渐明朗。目前公司的主营,氯化钾还不错,上半年稳中有升,碳酸锂就非常拉垮了,权当左右互搏,平滑经营了。藏格总体二季度比一季度会稍强一些,但未来可以支撑估值的还是要靠巨龙,所以只有慢慢等。那为啥要买一些呢?因为无风险利率放在这里,我个人的判断是市场很难出现便宜货,不贵就收一点点,权当提高风险偏好了。

其他几个持仓,仓位匹配预期,暂时不准备调整,如果长电涨的多,仓位降下来,可能会加一点荣盛石化,其他就没太多想法了。边走边看,市场虽然半死不活,但等一等,总还是不缺机会的。

4、最后说一段和自己无关的内容,为什么要说呢,因为这段时间在集思录的观察,说好听叫博弈说难听叫掏兜,这样的散户是真的多。经济减速,各行业各都会受到影响,而在一个行业内,不同的企业,受到的影响是不同的,从头部向下,依次增强。转换到人口中,也是一样,金字塔底部的普通人,对经济减速的感受是最深的。而普通股民,就是二级市场掏兜模式的主要参与者,是的,我无法婉转的表达,我的结论就是未来的很长一段时间,A股掏兜模式会越来越难,在一个急剧减量的市场中互掏腰包,小资金想赢过大股东、大资金,这个难度太大了。我说的可能很多人不爱听,点到为止,不再赘述。

///

因为宏观减速,二级市场的机会变少了,预期收益下降,这些都是必然的,心有不甘也没有办法,只有去适应,骂娘除了搞坏自己的心态,显得自己其实很虚弱之外,一点用都没有。前几天写了点山鹰转债和正股的长文,这两天想想如果机会合适,可转债其实也可以买一点,权当打野的心态就好。而且似乎很多朋友爱看,那下半年抽空就去翻翻,有合适的就写点,大家一起参考、讨论。

///

2024年上半赛季收官的收益率是32%,差1%新高,还行。时隔4年(21年差0.2%),再次跑赢25.9%的目标。

大饼更一下。

利益披露:作者持有文中诸公司仓位,未来72小时或有交易计划

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。