今天是个热闹的日子,因为周末不但有第三版国九条,还有波斯象兵怼了摩西子民,周日最后还有俄铝又被制裁,伦铝期货一度狂飙10个点,但故事的结尾却是大家始料未及的,我大A在4000家下跌1000家上涨的情况下,3大股指却均录得1%+的涨幅,沪深300和中证A50甚至涨了2%+。

挺好,下跌是做研究的主要动力,毕竟对于二级市场来说,最核心的竞争力就是便宜,是需要拓展拓展股票池了。

荣泰健康是我关注很久的一个雪球大佬经常念叨的公司,应该他也有持仓,2017年沪市主板IPO,7年的数据样本,看看描绘出一个什么样的画像。

///

1、公司是按摩器具行业内的龙头公司,这肯定不是所谓的夕阳行业,但也感觉不那么朝阳,似乎有点技术含量,但好像又不太多。公司和奥佳华是行业的TOP2,第一梯队,日系的几家近些年已经被打到了第二梯队,第三梯队是国内的一些小品牌。但是上市6年以来,公司的营收负增长了3.3%,净利润负增长了6.2%,主营成本还增加了7.8%,还真有7年原地踏步的公司。。。

2、但是公司的费用倒也稳定,四费每年都稳定在毛利的60%+,年均64%,作为可选消费品,销售费用是其中的大头,也稳定在毛利30%,年均36%。几乎没有财务费用,但是公司有我很不喜欢的大笔现金(理财)和贷款并存的情况,截止23年年报,账上有16亿的现金加短期理财,以及约10亿的有息负债,其中短期贷款4亿,可转债6亿。即便把可转债当成是大股东变相减持,4亿的短贷也是毫无必要。对于中小规模的公司,68万的年薪不算高但也不算低,CFO给一个差评。

3、不考虑可转债摊薄的情况下,老板及家人合计持股55%,典型的家族企业,董事长是老爹,儿子是总经理,顺带看到老爹还是中国国籍,但儿子已经不是了。所以公司分红的动力和能力都是有的。7年净利润合计是15.5亿,二级市场分出来7.4亿,分红比例不错。公司没有大的资本开支,年均1亿,6年来净资产增长了6亿或44%,净资产增幅基本上和留存利润能对得上。

4、2020年底发行的可转债,投向是浙江湖州的按摩椅工厂,3年过去了,项目资金只投入了11.7%,年报披露的投产时间是2025年12月,还说是工程符合进度,也是离了大谱,5年时间,一艘航母都能下水了。

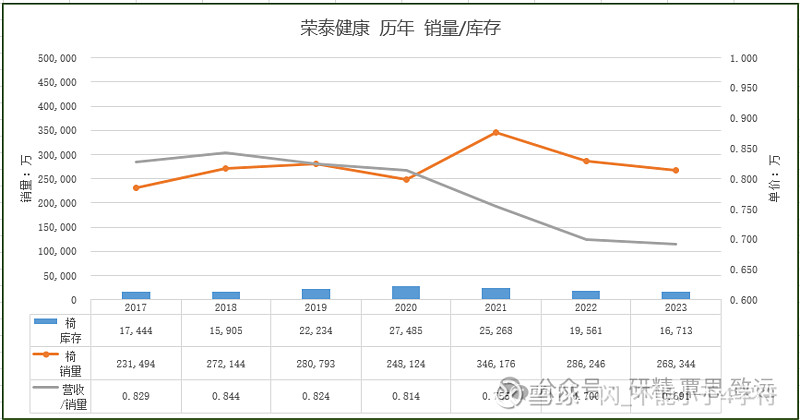

然后再看看这张图,我大概明白了。

这几年终端产品的销量不温不火,些许的成长是建立在终端价格持续下跌的基础上,国内销售额甚至在2023年创下了7年新低。扩产如果真的按计划推进,那就真尴尬了,但2020年的时候,为啥要融资扩产呢?

5、另一件奇葩的事情,是2023年的经销商持股计划,这个计划肯定是正向的一个消息,毕竟利益一致有利于公司长期的发展,而且5000万-1亿的金额对于公司的规模来说,也不算少。但是4个月过去了,居然只买了338万。5月28日到期,不知道最后这一个月如何演绎。

///

没啥好总结的,对于我的投资风格来说,连烟蒂应该都算不上,机会成本太高的烟蒂烫嘴。但这公司的转债应该是非常安全的,毕竟财务状况很好,如果有的选,大股东必然也不会选还本付息,毕竟持股比例还很高,有改善生活的需求。但前提是要买到足够低的价格,可转债投资的预期收益率才能算过账。

小市值公司里淘金必然是困难的,慢慢来,反正自己眼下的持仓也没啥看头。

$荣泰健康(SH603579)$ $荣泰转债(SH113606)$

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。