相信大家对电脑上的扫雷游戏是再熟悉不过了,简单易操作的小游戏,很多人都能玩儿的很好,但是对于股市中的“扫雷游戏” 你又有多少了解,对于股市中的雷区你又知道怎样才能避开吗?

不了解,没关系,跟着小编,让你三分钟学会如何科学排雷,远离轰炸区。今天小编就以“再升科技”为例带着大家来看看这家公司的财务和经营状况,看看他是不是我们都极力避免的“雷股”,未来有没有持有股票的可能。

1、公司的总体状况

首先看看财报说对这家企业的概况分析,近12个月的CBS评分是51.64分,还不错的成绩,但是观察雷达图我们会发现,这佳公司有明显的“瘸腿科”啊,现金流状况不是很好,那么这样的公司适合投资者进行投资吗?让我们再接下去进行分析。

2、再看看他们的股价斜率如何?

公司的前期股价起起伏伏,变化还是挺大的,整体呈现下降的趋势,这样大起大落的公司适合进行投资吗?我们还要接着对公司进行分析。

3、再看看它的价值矩阵

价值矩阵主要从公司经营状况和价格状况两个方面来研究企业的实际发展状况。由图我们可以看出这家公司在经营状况和价格方面都不占优势,投资者应当慎重考虑。

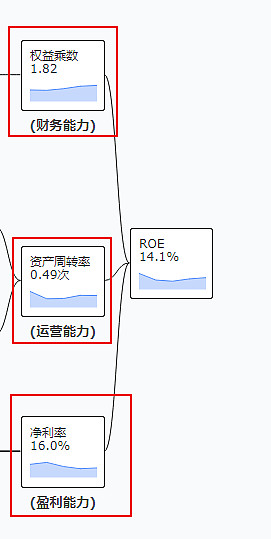

4、杜邦分析图示

1.杜邦分析法:是一种分析企业财务状况的方法。用户可以通过杜邦分析法,找到导致某项指标结果的原因。杜邦分析法将股本回报率分为三部分,利润率、资产周转率,以及权益乘数 / 财务杠杆。股本回报率(ROE)受这三个因素影响,其计算公式为:

股本回报率(ROE)= 利润率 × 资产周转率 × 权益乘数

接下来让我们用杜邦分析法,来一起看看该公司的实际经营状况

看这张图我们首先要看的是该公司的ROE值,ROE越大表示股东可以获得的收益越高,如果ROE为负值,那投资者就要考虑到底要不要对该公司进行投资了,因为负的ROE表示股东投进去的钱是会赔的。这家公司的ROE指标为14.1%,属于一般的水平。

再升科技最近12个月的 ROE 为 14.1%,其计算公式为:净利率 16.0% x 总资产周转率 0.49 x 杠杆倍数 1.82 = ROE 14.1%

再往前看,会发现ROE是由三部分组成的,分别是

一、权益乘数:它代表了公司的财务能力,其实也可以说这个是它的杠杆率,如果权益乘数高呢,说明公司的杠杆就高。

二、资产周转率:它说明一家公司一年内总资产能周转几次,一般来讲,资产周转率比较高的话,说明公司的资金利用率比较高,投入产出比比较高。

三、净利率:它代表公司的盈利能力,我们一般说一家公司能不能赚钱,就看这个了,毛利率高不代表什么,真正能剩下的才是真正赚的,这就是净利率

在ROE的三个组成部分中,只有权益乘数对于股东来说是越低越好,权益乘数越低表明赚的钱分给股东的越多,而如果杠杆比较高的话,虽然赚的钱多,但是都给别人赚了,自己赚到的钱并不多。

而资产周转率和净利率都是越高越好

了解了这个之后,我们再看“再升科技”的这三部分数值可以发现,他的权益倍数在升高,净利率和资产周转率却都在下降,这明显是逆风而行啊,这样能成功吗?

5、对该公司的财报进行分析

从杜邦分析图我们能该公司的盈利模式,但如果仅凭着这一份数据就对该公司下定义,未免显得太具有主观性和不负责任了,所以我们要拿他和同行业的企业进行对比,看同行业的企业处于什么状态。

财报分析主要是从一家公司盈利状况、营运状况、杠杆状况、偿债能力、现金流状况这五部分对公司数据以及同行业的中位数进行了对比分析

盈利状况

营运状况

杠杆状况

偿债能力

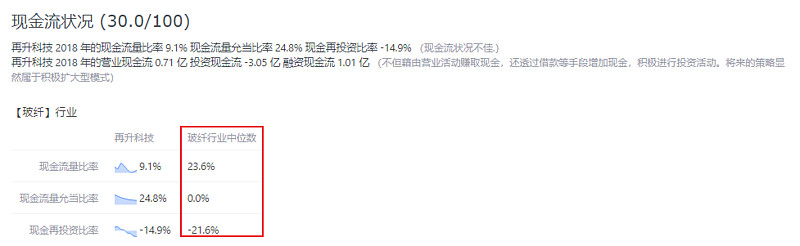

现金流状况

“再升科技”这家公司除了现金流状况和营运状况要低于行业平均水准,其他的都要在同行业中占据明显的优势,看来现金流和营运状况的确是这家公司的短板啊。

总结

毛利率 33.6%:毛利还不错

净利率 16.0%:税后利润不错

总资产周转率 0.49 次/年:周转很慢

存货占总资产比率 7.1%:存货比率还可以

应收帐款 21.5%:应收帐款有点多

杠杆倍数 1.82 倍:杠杆稳健

速动比率 82.9%:如果发生债务纠纷,可能缺乏立即清偿能力

利息保障倍数 17.83 倍:利息保障倍数 > 5,结构稳健

现金与约当现金比率 6.1%:现金充足

现金流量比率 9.1%:现金流状况不佳

现金流营业 0.71 亿, 投资 -3.05 亿, 融资 1.01 亿:不但藉由营业活动赚取现金,还透过借款等手段增加现金,积极进行投资活动。将来的策略显然属于积极扩大型模式

目前以 7.14 元 投资再升科技,预估 28 年(P/E)会回本,年化为 3.62%(E/P)。

6.原始财报的分析

由于原始财报信息太多了,根本看不懂,而财报说上面的把这些数据进行了重新排列如下

根据原始财报我们可以看出这家公司的期末现金都处于较高的水平,自由现金流很少,投资活动负债很多,说明公司积极进行投资活动,期末现金可能是为了偿还账款做准备。

股东权益有下降的趋势,但仍处于较高的水平,就目前而言“再升科技”在同行中的表现还是比较突出的,但是综合上述的财务状况的分析,我们会发现他的有些指标是很难让我们满意的,究竟如何做出正确的选择,那就需要投资者自己独立的慎重思考了。

好了,今天的公司财务状况分析就到这了

我们明天再来分析另外一家公司,喜欢的记得留言点赞哦

文中图片均截自@财报说 用财报说投资路上不踩雷

*上述公司属于随机选取,不构成投资建议;过往业绩不代表未来表现,股市有风险,投资需谨慎。