轮胎作为汽车主要零部件,是一个传统且古老的行业,距今有上百年历史,巨头米其林在19世纪初期就依靠马车轮胎和自行车轮胎开始起家,因为行业有技术迭代慢,资本回报率低等特点也让行业格局很难被颠覆。

轮胎行业的投资逻辑比较复杂:一方面,国内汽车销量虽然已经见顶,但保有量还有很大的提升空间,汽车轮胎替换市场一直在增长,这是看好行业的长期投资逻辑,2021年国内销售了3亿条轮胎,按照新车1:5轮胎配置,旧车1:1.5的换新比,全国总需求量目前应该约为4-6亿条(包括进口轮胎);另一方面,由于国内人工费用低,轮胎有生产成本优势,国内大量轮胎出口,2021年中国外销6亿条轮胎,因为涉及出口,行业利润会受航运价格、关税等影响。另外,下游需求和物流、交通出行高度相关,原材也占成本较高比重,轮胎的销量和经济周期关联度也很大。

由于国内低廉的劳动成本,轮胎人工成本占比仅为国际巨头的一半。米其林官网显示,其成本结构中人工成本占比达到32%,而原材料成本占约20%。相比之下,国内代表企业森麒麟、玲珑轮胎和赛轮轮胎的产品成本主要是原材料,占比在65%以上,同时人工成本平均在10%左右。

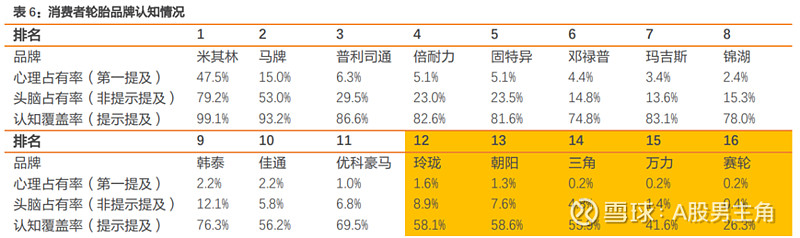

另外,轮胎也是一个品牌溢价能力非常高的行业。由于和用车体验、安全性高度绑定,消费者和车企都愿意为轮胎支付更高的溢价,和消费品一样,高端轮胎品牌赞助大量的体育赛事如足球、赛车等,占领了消费者的心智,如米其林几乎就成为了轮胎的代言。

因此,高端品牌的轮胎和国产轮胎存在巨大的价格差异。相同规格的轮胎,即便性能接近,国内企业的售价远低于海外企业,售价约为主要海外企业的30%-50%,但是豪车为了用户体验还是会选择配套高端品牌轮胎,国产品牌要抢占中高端市场的难度很大。

新能源汽车的崛起给国内轮胎行业带来了翻盘的机会,一方面是新能源汽车车身重,对轮胎消耗更大,另一方面新能源汽车价格也要比同级别燃油车高不少,存在下降生产成本,提升竞争力的需求。而国内车企在新能源赛道上的崛起也给国内轮胎配套提供了巨大的机会。国产轮胎有望利用成本优势,乘国产新能源汽车爆发增长的东风,在配套上提升占有率,改善品牌形象,实现逆袭。

在 2020 年纯电动新车原配排行榜中,8 家中国 轮胎企业榜上有名,玲珑轮胎超越米其林成为原配第一名(靠五菱MINI放量)。从热门车型的配套情况来看,中国轮胎企业一方面延续与国内大型车企的合作,参与配套整车厂旗下的新能源车型,如玲珑轮胎成功配套比亚迪秦EV等;

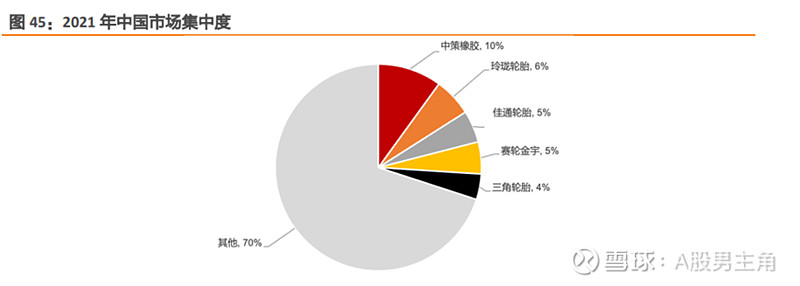

轮胎行业格局非常稳定,全球轮胎市场近十年的前3强、前10强、前20强和销售额占比变化不大,普利司通和米其林的销售金额稳定在1600亿元左右,没有太大变化。中国轮胎企业市占率从15.86% 提升至20.05%,主要是国内市场的占有率在提升,国际品牌在国内占有率已经下滑到30%。

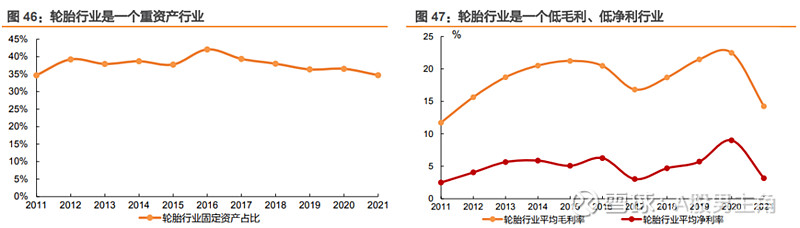

从企业经营情况来看,轮胎行业是一个重资产、低毛利、低净利的行业,盈利情况易受外部冲击,周期性明显。以A股市场上市轮胎企业为例,2011-2021年全行业固定资产在总资产中的占比维持在35%以上,毛利率平均在18%左右,净利率平均在5%左右,企业盈利水平易受上游原材料、下游需求以及开工率影响。

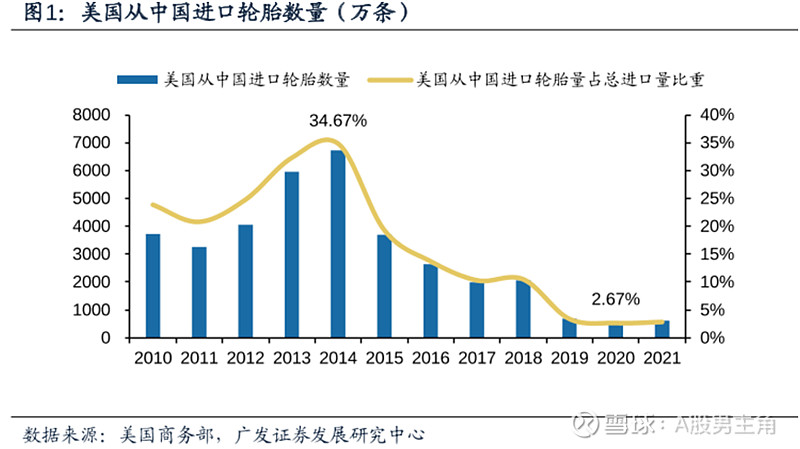

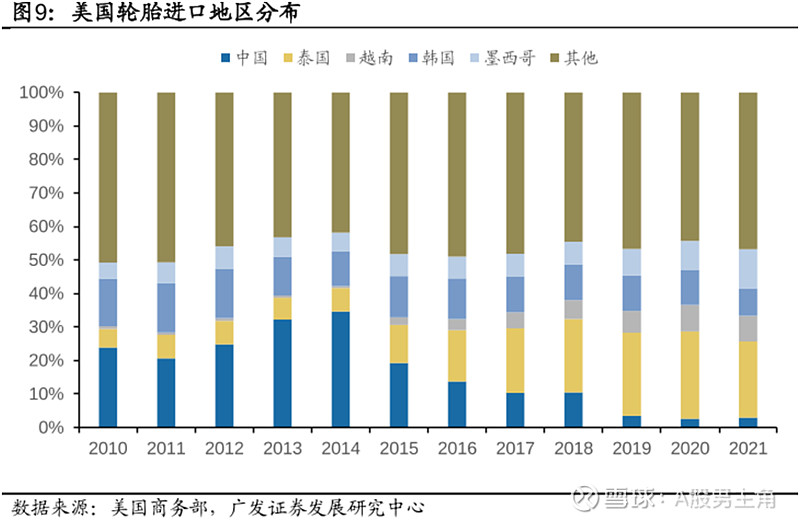

另外,轮胎行业也受贸易摩擦影响很大,2014年美国对中国轮胎进行双反调查,中国轮胎在美国进口占比从35%一直下滑到不足10%,在2018年贸易摩擦后,美国又对中国轮胎提高税收,中国轮胎占有率再次大幅下滑。

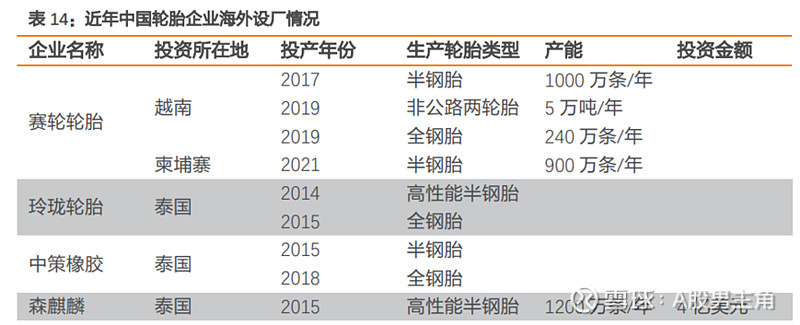

美国是世界第一汽车大国,也是轮胎需求最多的国家。中国轮胎的最大输出国是美国,每年向美轮胎出口量约占我国轮胎总出口的三分之一.近十年来,美国多次以反倾销和反补贴的名义对中国轮胎出口设置壁垒,国内企业为了保持美国市场份额,纷纷选择去东南亚建厂,一方面是为了回避关税问题,另一方面也有下降成本的需求。

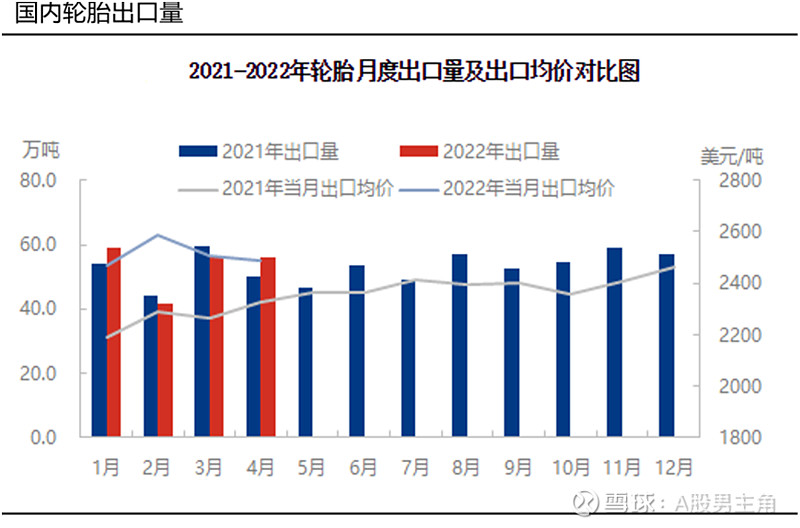

今年美国通胀高企,经济复苏,出行强度提升,对轮胎需求增加,国内对美出口的轮胎呈现量价齐升的状况。4月,中国橡胶轮胎出口总量为64万吨,环比持平,同比增长11.6%;出口金额为104.39亿元,同比增长18.3%,今年5月,中国橡胶轮胎出口总量,为69万吨,同比增长27.4%;出口金额约为114.71亿元,同比增长35.7%。

另外,依据所谓“301调查”,美国先后自2018年7月和8月起分两批对从中国进口的商品加征25%关税,该关税将分别于2022年7月6日和8月23日结束。两批征税产品清单中,340亿美元清单中只有航空器用充气橡胶轮胎,而补充2000亿美元清单中含有合成橡胶原料、轮胎、胶带及其他各类橡胶制品共计过百个税则号,几乎囊括了所有常见的轮胎产品,包括乘用车轮胎、卡客车轮胎、农用轮胎、工程机械轮胎等,进行全面加征25%额外关税。关税如果终止,轮胎行业也将受益。

另外,近期海运费持续下行。当前中国、泰国到美、欧港口集装箱运价指数较22Q1均价下跌了20%;出口压力逐步缓解,国内企业有望重新赚取海外市场的更高额利润。原材料价格拐点已现,近期轮胎企业频繁上调产品价格,企业有望持续向下游传导成本压力,进而迎来利润率的持续改善。而国内汽车消费及基建回暖预期逐步回升。国务院于近期发布将阶段性减征部分乘用车购置税600亿元的稳经济政策,同时全国各地纷纷出台支持汽车消费的相关政策,汽车消费和物流恢复也将带动轮胎需求。

总之,轮胎行业不是一个特别好的行业。利润率低,格局稳定,周期性强,要研究的变量比较多,普通投资者很容易挂一漏万。虽然有汽车耗材的属性,也受益于新能源汽车兴起的国产配套,但是产品同质严重,品牌力不足,国内轮胎企业对下游的车企议价能力不强。行业没有太吸引人的地方,不值得深入研究。