$平安银行(SZ000001)$ 绝大部分券商预测20%,个人偏好15%。

理由有三:

1、核心一级资本充足率目前是8.64%

如果平安银行今年按20%净利润增幅,试算年底的核心一级资本充足率8.75%。

因此,这样的增幅是合适的。

如果平安银行今年按15%净利润增幅,试算结果是核心一级资本充足率8.70%。

其实,也是可以的。

再考虑到,明年年初按新的《商业银行资本管理办法》,平安银行可以节省2000亿以内的风险加权资产。算上这个因素。

净利润增幅20%,风险加权资产节省2000亿,试算核充率9.16%。

净利润增幅15%,风险加权资产节省2000亿,试算核充率9.11%。

利润增幅15%与20%,核心一级资本充足率都比较舒适。

为了方便长远些的报表数据容易修饰,净利润基数宜低不宜高。

2、中国平安的营运利润

中国平安的营运利润保持在5-10%的增幅,从而分红保持在5-10%的增幅比较舒适。

注意到2023年1-2年月,寿险与健康险开始有5%增长(财险也是5%增长),有理由预期2023年整个年度的保费收入按5%甚至以上来增长。

平安银行的净利润大幅增长,这种必要性已经减弱。15%与20%,都可以。

3、平安银行的资产质量

3.1平安银行目前的资产质量并不让人放心。

从结果来看,关注类贷款1.8%的数字比较难受。

管理层解释,其中46亿是海航重组。我估计在中报的时候,会调整到正常类贷款。

管理层又解释,其中40亿是车贷,由于“逾期”这个定义,从逾期30天后才开始算逾期,改变为逾期1天算逾期,因此“意外”地增加了关注类贷款数量。的确,够意外的!

从2021年第四季度,信用卡、个人抵押贷款的逾期定义,到2022年第四季度车贷的逾期定义,真让我无语,原来银行的“逾期”是可以这么来定义的。

同时,也感慨,银行的监管真得很有必要。

3.2平安银行过去3年,表外资产的回表

2019年开始的《资管新规》,我的理解一句话:清除影子银行,表外烂帐回表暴露。

这一回表的要求,我们算算,过去3年,对“不是贷款类”资产,平安银行计提了多少?

2020年,计提265亿。恐怖。

2021年,计提144亿。离谱。

2022年,计提71亿(要不是核销后转回70亿,也是计提140亿以上)。不省心。

在《资管新规》出来之前,平安银行可是一般计提才50亿。

这么说吧,过去三年都在擦屁股。

擦干净了吗?估计擦得差不多了。

不符合《资管新规》的理财,还有多少没有回表的?可能100亿这个级数吧

瞅瞅招行也有没回表的,大概不会是坏帐,天知道。

3.3正常类贷款真得正常吗?

2020年,正常类贷款净出来449亿(意思是不正常了,变为关注类、不良类、核销或转出)

2021年,616亿。一下子跃升。

2022年,860亿。这是撑杆跳高。(管理层解释原因海航46亿,车贷逾期的定义调整等等,即便都全部刨掉大约90亿这些影响,也还是有770亿啊)

有雪球朋友说,平安银行的资产质量目前是近几年最好的。![]()

不见得吧,我看目前的资产质量,起码是近3年最差的。当然我说的是正常类贷款这个基本盘,这一块资产质量。如果说拨贷比,的确是一直改善的。这也不能否定。

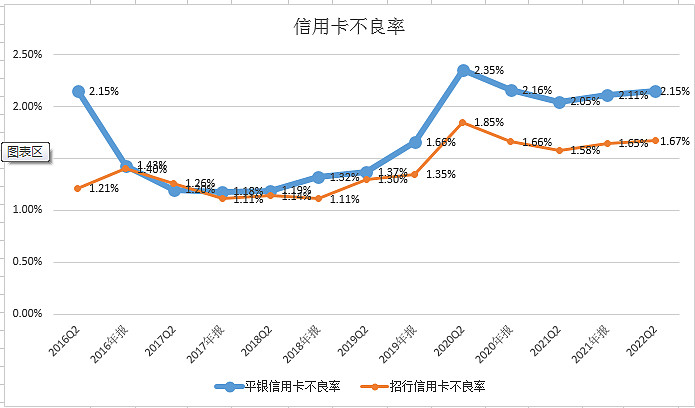

3.4信用卡的不良率,更担忧人事

近3年,信用卡的不良率开始与招行拉开了差距。

由于招行年报没出,因此,我也没有将平安银行年报的2.68%不良率放在图上。

放上去的话,图形更冲击,不良率要仰头向上啦

估计这个不良率1季度也降不下来。原因是由于疫情,做了延期的已经到了还款期。估计中报以后才会慢慢降下来。

关键是与招行的差距,怎么发生的。

将数字罗列出来,猜猜原因。

2020年,流通卡量6425万张,应收帐款5293亿。(请留意,2021年,大背景是疫情第二年,恰好从浦发银行(?)挖来信用卡的负责人,刚入职。)

2021年,流通卡量7013万张,应收帐款6214亿。

流通卡量增加600万张,应收帐款增加900亿。信用卡显然在扩张。(在疫情的第二年刚入职,这比较麻烦。)

2022年是刚猛踩油门后,马上猛踩刹车。

2022年,流通卡量6900万张,应收帐款5787亿。

流通卡量减少了100万张,应收帐款减少了400亿。

信用卡负责人在这次股东大会中说:我来平安银行2年,学会了一件事,就是“随机应变”。刚听,有点不太明白他想说啥。随后解释:领导负责“随机”,我负责“应变”。噢~

听似玩笑话,似乎话里有话。总觉得职业经理人,最重要是担当,能力只是其次。

3.5“不是贷款类“的资产的信用计提

如果将债权投资,按贷款类的拨贷比,缺口100亿。(有些过分了,容我这么要求)

如果将其它信用类(承诺贷款类),按招行的计提力度,缺口是90亿。

综合以上的资产质量情况,个人倾向于将净利润率设定15%增幅,多些计提来适当降低关注类贷款数据(必要时归入不良来核销),多些计提降低债权投资类第三阶段数据(必要时核销掉),多些计提用于充实其它信用类的粮仓。

大形势:风高浪急,可能惊涛拍岸。因此留多些口粮防灾防饥。毕竟管理层职责,先是安全,其次才是利润。

如果我是谢董,2023年的净利润增幅会设在15%。![]()