$平安银行(SZ000001)$ 连续二周,监管出台2个重要文件,将自己以为重要的归纳下:

《金融资产分类办法》实际上3年前就开始试行。

我感兴趣的问题是,平安银行计提充不充分?

1、贷款计提:拨贷比3.1%。差不多,股份行中算好的。

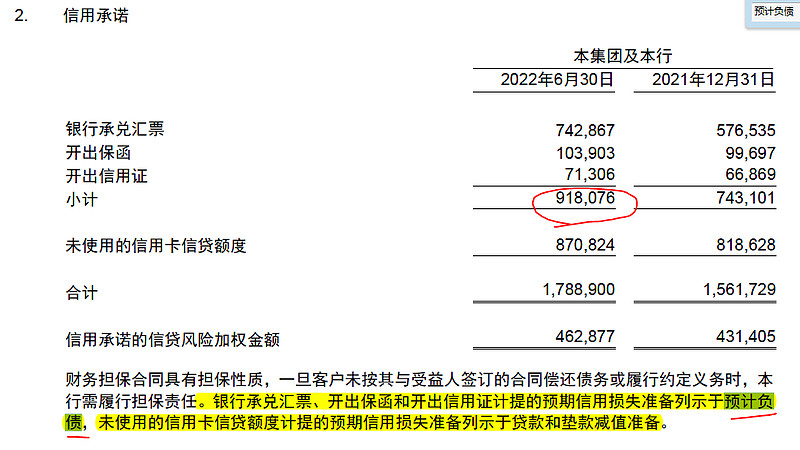

2、表外信用资产计提:类似拨贷比1%。计提了91亿,觉得也差不多。

主要是去年(2022年)上半年计提的,3季报查这个数字没变化。估计年报也不会有变化。管理层大概认为计提这样差不多了。

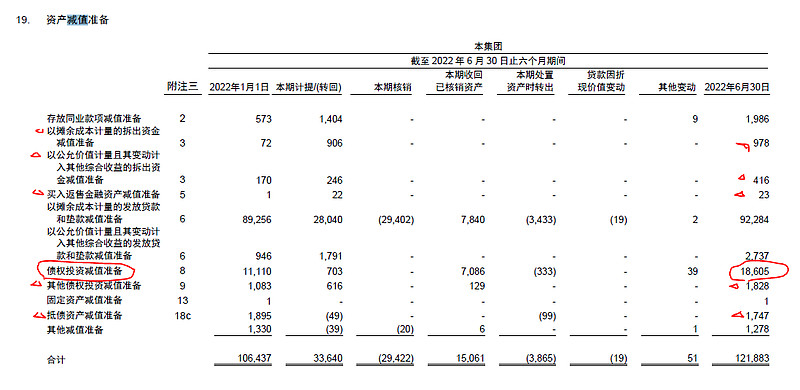

3、其它金融资产

除了债权投资,其他觉得计提是充分了。

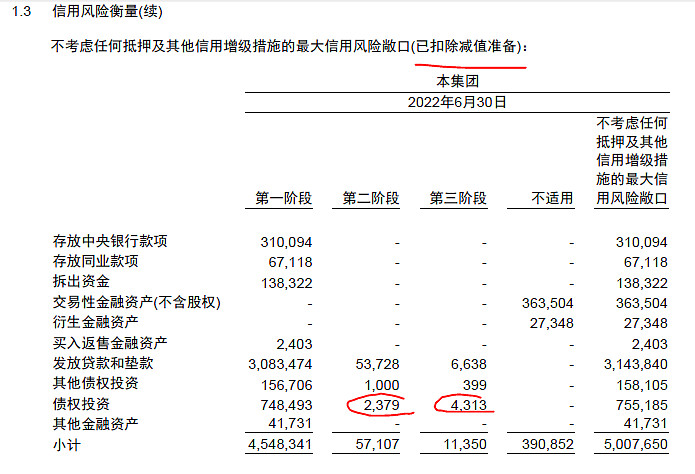

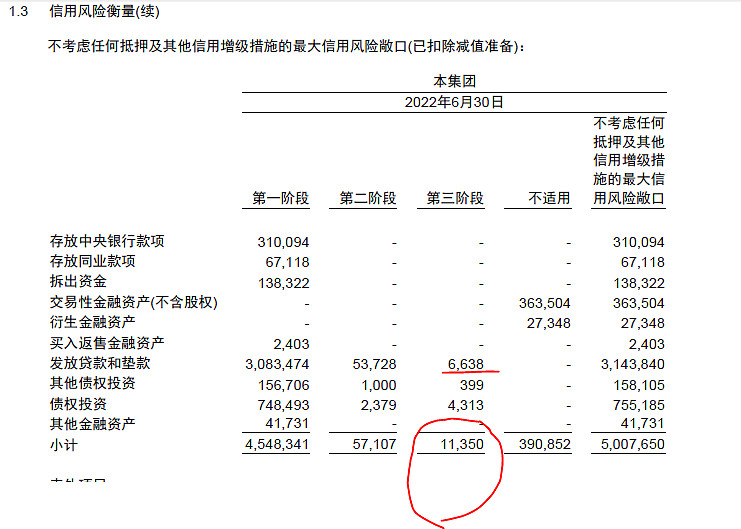

这个债权投资,目前缺口如下:

《金融资产分类管理办法》,将金融资产进行分类,最后管理层就是要计提拨备。

从平安银行的数据来看,到2022年中报,看到计提得差不多了。

话说回来,没有可转债的300亿,哪有钱去核销那个莫名其妙的300亿。

就是那2020年,不是贷款类的金融资产,就这么一下了出来了,核销了。

都算庆幸,没有那个可转债300亿,现在日子就非常难过了。

现在说说《资本管理办法》,印象最深是:

相当于,核心一级资本还要减掉66亿或114亿。到底哪个我不确定,保险起见,就扣掉114,试算了一下2023年底。

按净利润增加15%,核充率8.97%。

按净利润增加20%,核充率9.03%。

也就是,核充率还是比去年会有所增加(2022年报8.94%)。

要是没有这个文件,平安银行在2023年的核充率估计是9.3%的。

希望落空了。

话说回来,这么扣法,好多银行日子就不好过了。

至于说到风险加权资产的计算办法,对平安银行有好有坏,总体还是好的多。

最后数据,只能等报表,没这个水平算。