| 发布于: | Android | 转发:11 | 回复:41 | 喜欢:12 |

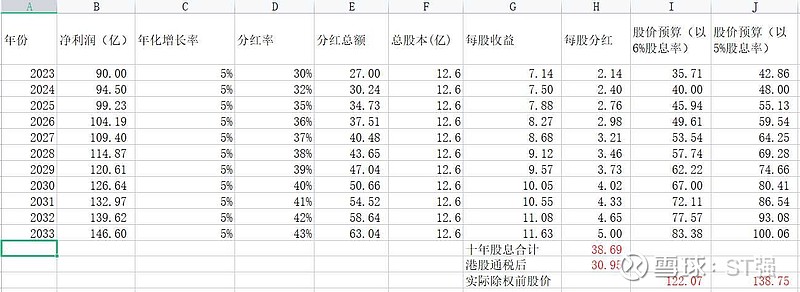

关于第一点,假设持续5%的利润增长主要是由北控宏观赢利模式决定的,都知道北控的主资产是燃气,那我们就只用燃气部分分析。微观来说北燃是在卖燃气,运维管网,经营LNG接收站这些,但宏观来说,其实是在经营一个为首都能源服务的资产包,这个资产包政府给的条件是营运资产的准许收益的7%,这么多年也基本是这样实现的。

所以北控这么多年ROE基本能维持9~10%(因为资产有大概1倍杠杆,减去财务费用后基本就这个数了)。相信这个ROE相当长时间是可以维持的,这两年稍有下降有特殊原因,更有南岸未投产拉低了ROE的原因,相信很快会恢复。北控每年有巨量的留存利润和资产折旧现金流,而且基本都投中燃了,这些投资叠加一倍杠杆按ROE产生的增长已经远远大于5%增长,实际之前二十年都差不多达10%,这里我保守点只按5%假设。另外中国未来10年GDP增长也应该是5%左右,北控作为北京国资的核心企业,连GDP都跑不过实在是说不过去。

关于第二点:分红提升到43%是因为管理层自己说,分红率会慢慢增加到行业平均水平,我这里假设是10年,已经够慢了吧,行业平均水平其实不止43%,而且十年后随着产业成熟分红率尽该会远远大于这个数的

1、北京控股占中国燃气股份是23.39%,具体看北控2022年报;

2、持股20%以上,但不属于控制类的股权,一般会计上作联营公司权益法处理。北京控股对中国燃气的处理也是如此,2022年应占中国燃气15.36亿。

3、收到联营公司的分红5亿不能视作只有利润5亿,剩下的应占利润是继续留在联营公司进行发展了。

4、如果只看分红,推测企业利润为假,那可以所有企业只看分红,不看用看企业利润,只用看分红率即可。

是的,估值是不可确定的,尤其在港股受外资流动性影响太大。所以我也没敢用PE估值,用股息率估值希望误差会少一些。其实投资最难的是哪怕知道终点,但过程不可测,股价可以长期背离业绩持续下跌,然后突然又翻倍,持股体验大部分时间会非常差,常常中途就放弃了。这时候股息就显得十分重要,无论股价如何剧烈波动,股息是大概可以确定的,北控现价买入的话刚好十年的税后股息已经回收成本,相当于年化税后股息率达10%了。如果考虑到分红再投资或用香港帐户买那就更高了。

因为觉得上实的资产质量不如北控,我相信北控还会缓慢增长好多年,至于上实,高速收费会到期,烟草未来也不看好,房地产就不用说了,剩下的环境也好像不是好行业,总的一句就是业绩没多少增长空间,甚至有点担心业绩会下滑。

这个假设的重点是看年均5%利润增长和43%的分红可否实现

你这算的确实挺保守的。

反正拿着吧,392基本面确实发生了变化,起码现在拿的很安心。

这会计报表是怎么处理的?比如中国燃气占股百分之21.43%,22年全年分红每股0.5港元(上半年分得每股0.1港元 下半年0.5港元每股)总股本54.36亿 北控占11.65亿按分红实际到手利润就5.82亿多点,可楼主望月说利润权益录得利润贡献却说15.6亿,压根账上没有的真实利润,类似还有北控水务到手分红也才6.47亿、燕京………(全年75.73亿港币有多少水份?)

从现在往后看,确定性强的5%股息率的投资机会,已经越来越少了。

能解惑答疑不?北京控股这会计报表是怎么处理的?比如中国燃气占股百分之21.43%,22年全年分红每股0.5港元(上半年分得每股0.1港元 下半年0.5港元每股)总股本54.36亿 北控占11.65亿按分红实际到手利润就5.82亿多点,可不少球友发文说利润权益录得利润贡献却说15.6亿,压根账上没有的真实利润,类似还有北控水务到手分红也才6.47亿、燕京………(全年75.73亿港币有多少水份?)

北控,我港股通买入的第一只股票,N年前好像39元还是49元,看上它的垄断性和个位数的市盈率。

预测已经很保守了。

百分之二十的红利扣税考虑一下。

分红率万一上不去呢?只看现在不要对未来有太乐观的预期

投资安装保守来。实际的估计按照ROE10%再算一版,然后两个平均一下差不多了。