总量放缓,需求的结构性变化唱主角:经济体量庞大,增长逐步放缓成为常态,未来重点应该关注投资结构、地区、人口等多方面差异化需求。这些基本面的变化都将带来不同产业需求,对制造业的影响深远。在多项指标好转的背景下,可以对中国制造业抱有更乐观的期待。

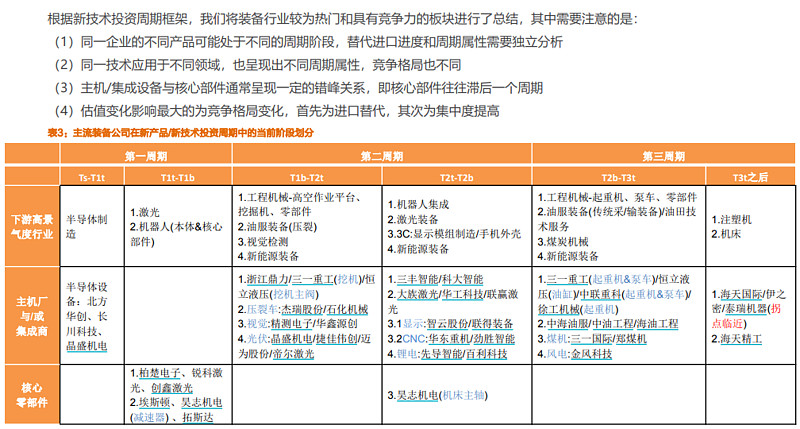

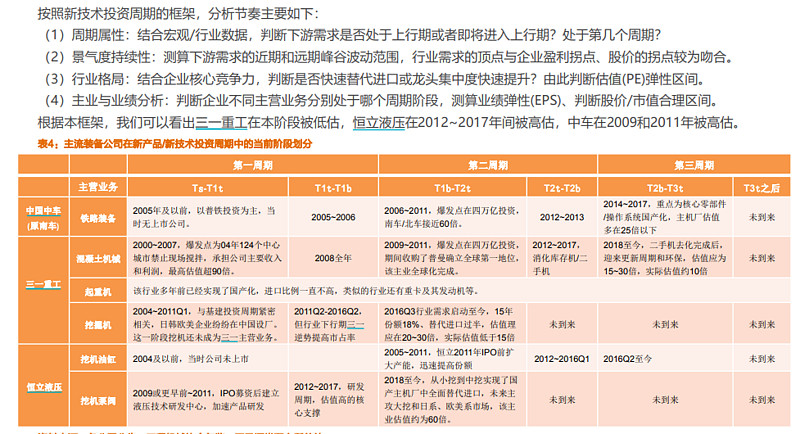

共性规律总结:下一阶段重点看新产业繁荣和周期龙头的全球化:根据总结的新技术投资周期框架,分析重点龙头的成长历程,由此可以展望不同公司的不同主营产品所处的技术周期,由此可以展望未来投资价值。其中,工程机械和油服两大传统行业均有细分领域处于第二周期、有机会实现戴维斯双击,而部分新能源产业已基本实现进口替代和龙头集中过程、进入第三周期。梳理完需求的结构,对估值的探讨将尤其重要。

在外部贸易摩擦和内部企业库存周期的影响下,中国制造业又走过跌宕的一年,有幸在四季度开始出现经济转暖的信号,不管是从宏观的PMI、企业社融等指标还是机器人、叉车、注塑机、激光装备等行业销量(或新订单)的角度观察,都已经出现好转迹象,我们对中国的未来和中国制造业的未来充满信心。

细品之,随着经济规模的扩大,未来增速放缓将成为常态,因此我们更应当重视经济的结构性变化,A股也难再出现全行业性的普涨机会

制造业的结构变化会体现在很多方面,包括基建投资类别和地域性差异、不同行业的景气度差异、产业政策、环保政策、跨国产业转移和全球化等,另一方面人口的收入、地域、年龄等差异也会导致消费端和生产端的需求变化。因此未来结构性变化是我们核心关切。

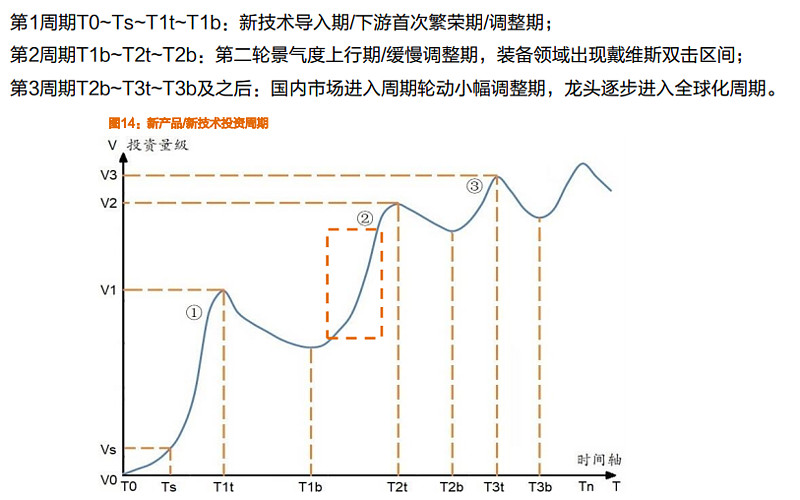

尽管需求会出现结构性变化,但不同的产业至今会存在一定的共性规律,因此我们经过分析,总结出基于技术更迭的研究框架,即“新技术投资周期”框架,这也是基于“ 万物皆周期”的一种分析总结。根据此框架,我们能够在过往一些龙头企业的身. 上得到验证,因此我们也将此作为对众多新兴行业和周期龙头分析的基础,总结过去、预判未来。

总之,细分龙头加强和新兴产业繁荣将不断给中国制造业带来惊喜和信心。

1投资带来需求的结构性变化

2龙头崛起,走向全球

3人口与收入结构之变,影响巨大

4研发投入快速增长,创新与新技术将扮演重要角色

5 PMI重回荣枯线以上,制造业有望从不同领域开始回暖

制造业新技术投资周期

工程机械:挖掘机&核心部件的EPS+PE双击正当时

本轮行业上行,基建投资持续增长是基础,结合新技术投资周期框架,分析行业的特点如下:

(1)景气度持续性:多年来基建投资保持增长、近期专项债政策落地后信心更足,地产投资预计维持平稳。

(2)周期错峰:本轮景气度上行期,挖掘机及其主液压阀处于新技术应用的第二二周期,正在快速替代进口;挖机油缸、起重机及混凝土机械、装载机等处于第三周期,基本完成了进口替代,国产比例大多在90%以上;

(3)行业格局:行业出清,国产大面积获胜、龙头集中度大幅提高,起重机国产三强长期市占率超90%、装载机国产四强超80%、泵车两强接近90%;而挖机国产份额从15年50%提升至66%、其中四强从30%提高至50%,液压阀刚开始替代进口。

(4)竞争力:国产主机质量提升、渠道日渐成熟、规模效应与部件国产化降低成本,尤其是液压件和精密传动。

(5)综上,各大龙头的本轮景t 气度替代进口和集中度提高主要体现在挖掘机和液压件领域,因此估值弹性较高。