23064338

代理人转型升级是销售复苏的最根本推动力

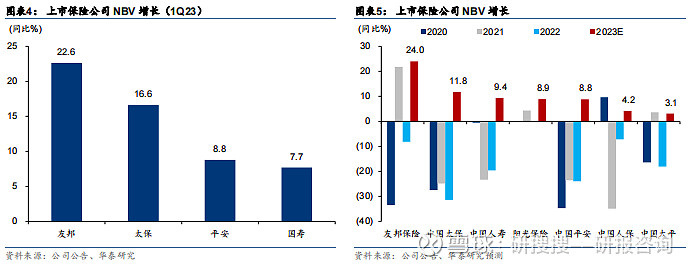

经过两年多的转型升级,寿险代理人产能提升开始推动新业务恢复正增长。在已经过去的 2023 年一季度,披露新业务价值(NBV)上市保险公司均取得不错的增长,结束了 2020 年以来的负增长。友邦保险的 1Q23 NBV 同比增长 22.6%,领先其他中资同业。中国太保/ 中国平安/中国人寿也实现了 16.6%/8.8%/7.7%的同比增长,其中平安可比口径增速更是达 到了 21.1%。我们预计代理人产能的持续提升及人力规模降幅的收窄有望继续推动新业务 增长恢复,大部分上市保险公司有望在 2023 年实现 NBV 同比增长。

代理人渠道转型见效,产能提升推动增长

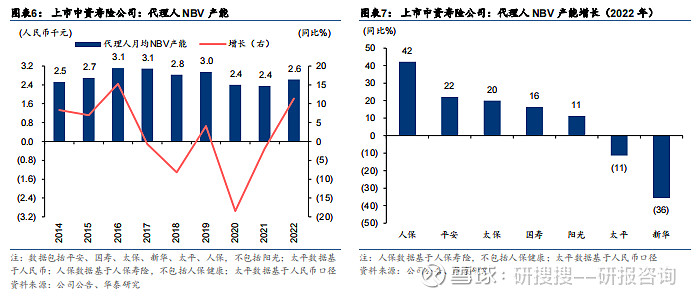

通过 2020 年以来的寿险转型升级,代理人 NBV 产能有了明显提升,已经成为推动 NBV 增 长恢复的关键。经过两年多的转型升级,部分上市保险公司的代理人质态在 2022 年上半年 就已开始改善。代理人 NBV 产能提升的趋势在 1Q23 得以延续,中国平安的代理人 NBV 产能在 1Q23 同比提升了 37%,我们估计中国人寿的代理人 NBV 产能在 1Q23 也有显著的 同比增长。中国太保虽然没有披露代理人 NBV 产能,但在一季报中提到核心人力人均首年 佣金收入同比大幅提升。我们预期代理人团队专业化及职业化改造的过程中,NBV 产能有 望持续提升。代理人规模降幅趋缓的预期下,产能提升将成为驱动 NBV 增长恢复的关键。

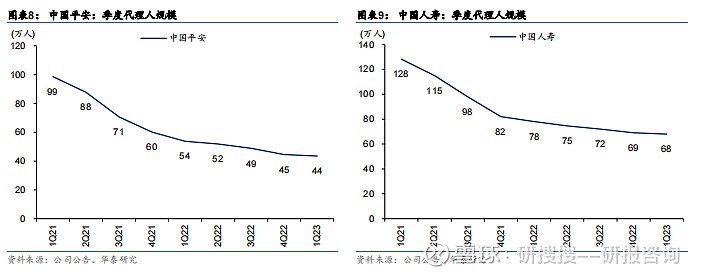

代理人渠道人力规模降幅的高峰已经过去,未来规模下降的情况将继续趋缓。六家上市保 险公司(中国平安/中国人寿/中国太保/新华保险/中国太平/中国人保)的代理人数量已在 2022 年末已经降至 2015 年水平,对比 2019 年人力规模的高点已跌去接近六成。寿险销售 环境转差和头部公司的寿险升级转型是人力规模大幅收缩的主要原因。我们推算 2022 年末 代理人寿险佣金收入仍低于社会平均工资水平,无法获取高于社会平均的收入将继续导致 代理人流失。考虑到大部分上市保险公司的人力规模都已经大幅缩减,未来继续出现大幅 下降的可能性不大。中国平安和中国人寿的代理人季度数据显示,环比降幅已经收窄至 1Q23 的 9%和 1%。我们认为 2023 年人力规模降幅有望继续收窄。

银保价值转型,对增长亦有贡献

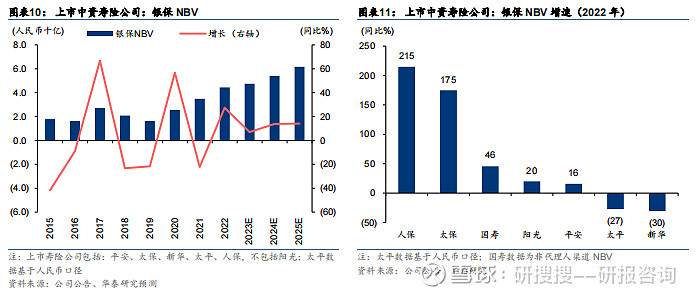

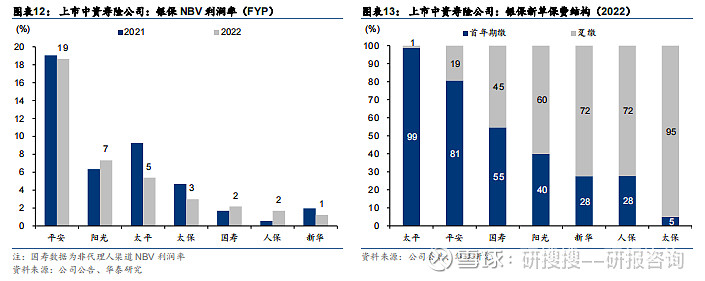

银行渠道重新受到重视,银保合作销售高利润率产品,利润率有提升但并不明显。2020 年 以来的外部环境充满挑战,代理人线下展业遇阻,潜在客户的收入受到影响导致投保意愿 下降。上市保险公司在 2020 年开始大力发展银保业务,银行渠道和银行自营 APP 有望扩 大保险产品的销售范围。另外,银行客户的资产规模相对偏高,抵御风险能力较强。因此, 各家上市保险公司的银保业务都得到快速发展,其中中国人保和中国太保的银保 NBV 增速 在 2022 年分别达到 2.1 倍和 1.7 倍。

代理人渠道转型升级的同时,银保渠道也进行了价值转型,通过增加期缴和保障产品占比 提升利润率。过去银保渠道多以销售类存款的短期储蓄产品为主,这类产品结构简单易于 销售,但是利润率偏低,有时甚至是负数,难以对 NBV 增长做出贡献。价值转型开启后, 保险公司更倾向于与银行深度合作,通过长期储蓄产品和保障产品满足银行客户的保险需 求。长期储蓄产品和保障产品的利润率都高于过去的短储产品,这些类别业务的增加有助 于提高银保业务的利润率,支撑 NBV 增长。除阳光保险和中国人保外,上市保险公司 2022 年的银保利润率均同比下滑,我们认为可能是价值转型的全面铺开仍需时日。

中国平安在 2020 年正式提出了“银行优才”策略,旨在通过与平安银行深化合作,协助银 行新优才队伍销售寿险产品。依托平安集团综合金融的优势,平安寿险和平安银行建立了 便捷高效的沟通运作机制,平安寿险在培训、产品、服务等方面与平安银行开展深度合作, 银行有才队伍客户服务的综合化、专业化水平。截止 2022 年末,银行优才队伍已招募超过 1,600 人,优才队伍的人均产能是个险渠道顶尖的钻石人力的 1.4 倍。自 2020 年提出以来, 银行优才策略已初见成效。

中国太保也在 2021 年提出新型银保合作关系,通过优化资源整合,升级客户服务,实现价 值银保策略。太保寿险通过深度聚焦核心区域,有序布局战略渠道,塑造高质量队伍,优 化产品服务支持体系,建设科技赋能平台,实现银保渠道业务高速发展,价值贡献持续提 升。具体而言,太保寿险与商业银行深度合作,为银行的高净值客户提供高利润率的保障 型和长期期缴产品,在为银行提供中间业务收入的同时,也提升了银保渠道对公司的价值 贡献。中国太保的银保渠道 NBV 也从 2020 年的 11.7 亿元提高至 2022 年的 86.0 亿元,增 长达到 6.4 倍。

金融产品收益下行亦凸显保险产品吸引力

银行储蓄利率及理财产品收益率走低也助推了储蓄类保险产品的销售。在广谱利率降低的 大环境中,保险产品定价利率上限目前仍维持 3.5%以及刚性兑付的属性受到消费者的青睐。 保险定价利率有下调空间,未来可能被降至 3%,但我们认为在目前利率下降的环境中仍具 备吸引力,投资者无需过度担忧未来定价利率下调后储蓄类产品的增长。

今年以来,消费者预防性储蓄增加,带动定期存款规模走高。2023 年 1-3 月的定期存款净 新增额大幅高于 2018 年以来的同期水平,我们认为消费者对未来收入预期下降可能是主要 原因。央行发布的《2023 年第一季度城镇储户问卷调查报告》显示,1Q23 的收入信心指 数为 49.9%,尽管较 4Q22 大幅恢复,但是仍然低于 2018 年(54.2)和 2019 年(54.0) 同期水平。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。