23063491

一、煤炭资本市场表现

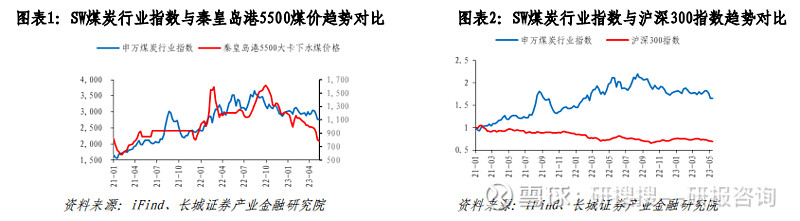

1.1 煤价与煤炭指数高度相关

煤价与煤炭指数呈正相关

就二级市场表现来看,在不考虑2021年下半年行政手段干预和2022年3月俄乌冲突爆发的影响下, 煤炭行业指数与市场煤价变动趋势呈正相关。

自2021年以来,市场煤价显著上涨拉动煤企业绩增长,申万煤炭行业指数跑赢沪深300指数。

今年以来,行业指数下行但与2021年年初的基准点比较,仍然高于沪深300指数。

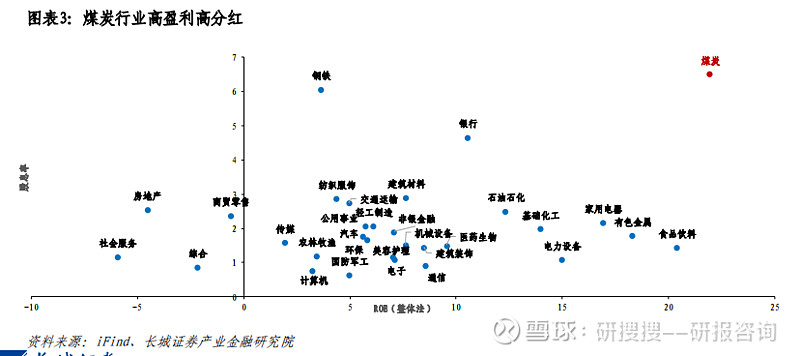

1.2 煤炭行业高盈利、高分红、低估值属性凸显

煤炭行业高盈利高分红,具有强防守属性

伴随煤价未来中枢长期处于较高位水平,煤企盈利能力明显增强。2022年度,A股上市公司煤炭 行业净资产收益率ROE(整体法)为21.97%,居申万全行业中第一。

由于供给端的长期限制,煤价中枢将长期维持高位,煤炭行业也将长期保持现金流充足、高分 红。煤炭行业近1年股息率为6.5%,居申万全行业中第一。

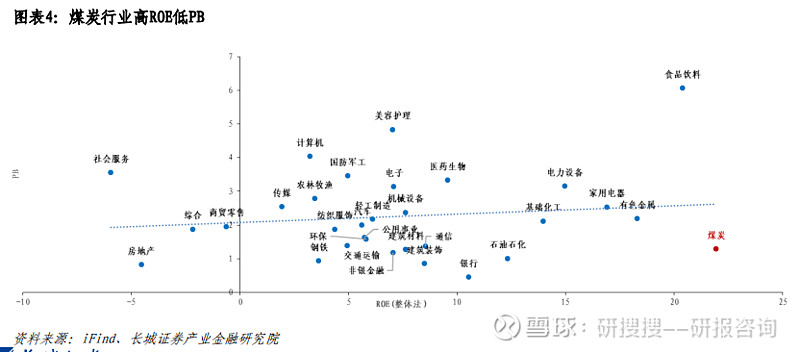

1.2 煤炭行业高盈利、高分红、低估值属性凸显

煤炭行业高ROE低PB,具有较大估值修复空间

从PB-ROE视角,煤炭行业显著低估于其他行业。煤炭行业ROE为21.97%,而PB仅为1.28×,远低于 全部行业均衡水平。

目前煤炭行业处于盈利能力强而估值较低的状态,我们认为煤炭行业具有较大 估值修复空间,伴随长期盈利稳定性的提升,煤炭行业整体估值有望不断修复回归至合理区间。

二、煤炭行业基本面分析

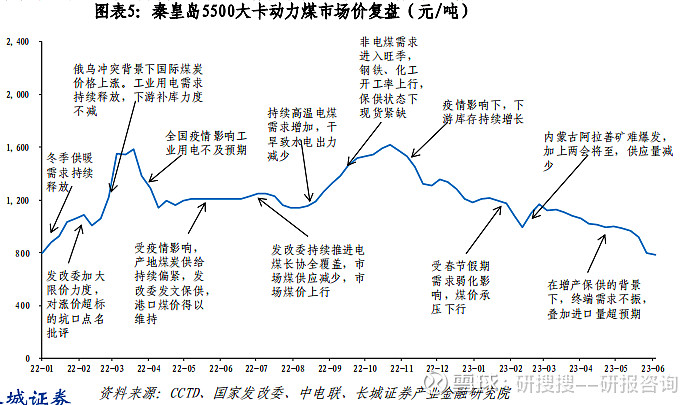

煤价复盘

今年以来煤炭价格持续性下跌

2023年1-2月,受春节假期需求弱化影响,煤价承压下行。

2023年3月,内蒙古阿拉善矿难,供应量减少,煤价止跌回弹。

2023年3月中旬之后,海外市场对煤需求不高,国际煤价下行,导致煤炭进口量增加,叠加增产保 供背景下,产量维持高位,铁路运力饱和,港口库存持续增长。

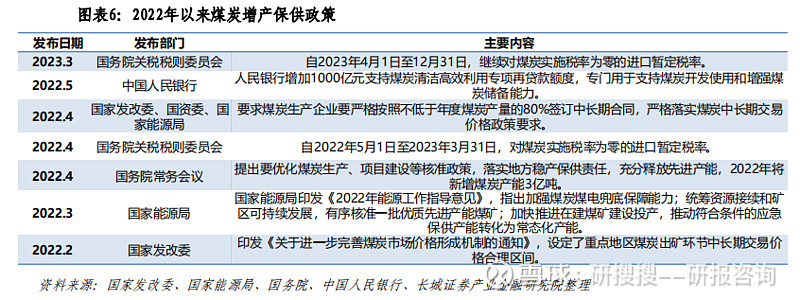

2.1 供给端:政策多措并举增产保供

煤炭增产保供持续发力

增产政策:增加煤炭生产量,煤炭生产企业加大对煤炭产业的投入和研发创新力度,促进行业 的技术进步和提至增效。

保供政策:保障煤炭市场供应稳定,保持煤炭价格合理稳定,促进煤炭工业结构调整,提高行 业发展水平。

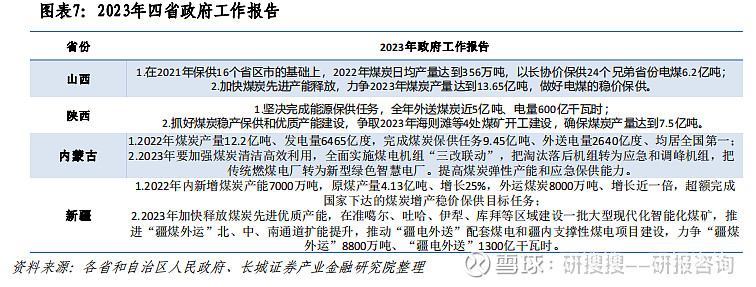

2.1 供给端:政策多措并举增产保供

四省政府工作报告均提出要提高煤炭产能

山西:力争2023年煤炭产量达到13.65亿吨,做好电煤的稳价保供。

陕西:争取2023年海则滩等4处煤矿开工建设,确保煤炭产量达到7.5亿吨。

内蒙古:2023年要加强煤炭清洁高效利用,提高煤炭弹性产能和应急保供能力。

新疆:2023年加快释放煤炭先进优质产能,力争“疆煤外运”8800万吨。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。