A6工作室-魏然

陪伴你的第3163天

数据面前,保险公司经营真实情况一目了然,就如同在洗澡堂里召开各家保险公司理赔大会,大家都坦诚相见,不用藏着掖着。

来源 | 粉丝投稿

推荐 | A6工作室

2022年过去大半,这大半年里,各家保险公司经营的车险业务到底成果如何?有人报喜,有人报忧,有人愤慨疫情导致的行业低迷,业务受行业所累,有人庆幸疫情导致的出险率下降,享受了疫情红利。

乱花渐欲迷人眼,浅草才能没马蹄。

今年车险理赔情况如何,听主观汇报只能是雾里看花了。所幸,小编的拿到了一份专业理赔咨询管理公司,为山东某保险企业出具的行业分析报告,通过一省保险公司理赔数据的横向对比分析,确实可以看到一些过去看不清的现实情况。如题目所比喻,就如同在洗澡堂里召开各家保险公司理赔大会,大家都坦诚相见,不用藏着掖着。

重要的话,说在前面,虽然是基于理赔数据的对比分析,但是反应的却是车险经营的整体结果,有承保因素也有理赔因素。如果哪位山东分公司一把手老大,拿着这篇文章,劈头盖脸批评理赔经理,小编不答应。当然,公开内容毕竟有限,又想更近一步了解自身企业在行业中的位置分析的,可以联系我们。

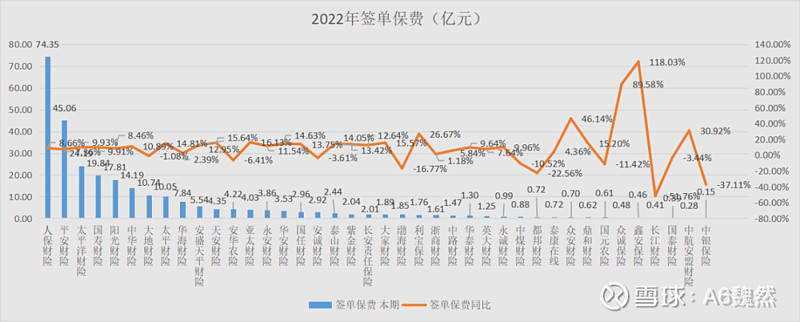

2022年上半年,山东省车险相关数据,先看签单件数:(建议横屏阅读图表,或者双击可以放大)

全省签单数量20,84万件,同比增幅4.79%,其中,31家主体同比正增长,鑫安保险190.06%、众诚保险152.34%、泰康在线68.08%增幅最高,9家主体同比负增长中银保险-25.02%、国泰财险-48.7%、长江财险-51.4%降幅最大。(小编语:行业整体签单件数是正增长的,说明疫情不是做不来业务的借口,业务下滑,还是多找找主观原因吧。)

签单保费

全省签单保费281亿,同比增幅8.14%,其中,30家主体同比正增长鑫安保险118.03%、众诚保险89.58%、众安保险46.14%增幅最高,8家主体同比负增长都邦财险-22.56%、中银保险-37.11%、长江财险-51.76%降幅最大。

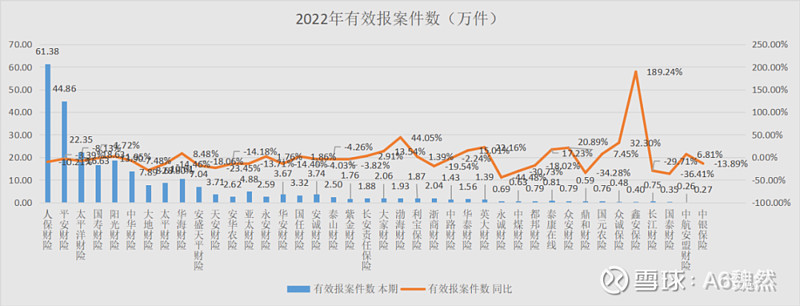

有效报案件数

全省有效报案数量263万件,同比-7.24%,其中,15家主体同比正增长鑫安保险189.24%、渤海财险44.05%、众诚保险32.3%增幅最高,25家主体同比出现负增长鼎和财险-34.28%、国泰财险-36.41%、永诚财险-44.48%降幅最大。(小编语:签单件数在增加,但是出险报案件数行业整体下降,说明疫情限行客观因素,起到了很大作用,车险,确实吃到了红利。)

已决件数

全省已决件数255万件,同比-8.57%,其中,11家主体同比正增长鑫安保险178.31%、渤海财险47.09%、众诚保险32.53%增幅最大,29家主体同比负增长鼎和财险-33。13%、国泰财险-36.82%、永诚财险-45.27%降幅最大;(小编语:263万的报案新增,减去255万的结案,说明多了8万多未决,今年年底清理未决的压力又大了,报案和结案数据差大的保险公司理赔小伙伴们,做好年底加班清理未决准备吧。)

已决赔款金额

全省已决赔款152亿,同比-6.13%,其中,16家主体同比正增长鑫安保险95.18%、国元农险34.37%、大家财险28.65%增幅最大,24家主体同比负增长国泰财险-32.47%、浙商财险-45%、渤海财险-46.32%降幅最大。

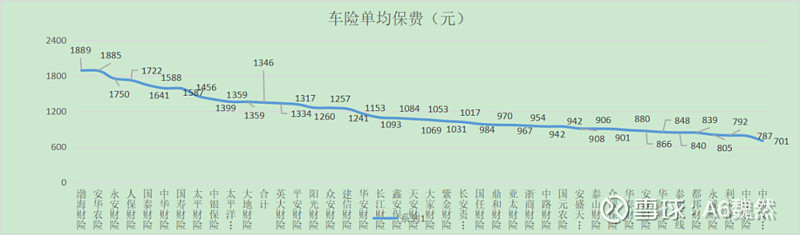

车险单均保费

2022年1-6月份,行业单均保费1346元,其中,11家主体超行业行业平均值。渤海财险1889元、安华农险1885、永安财险1750元单均保费较高,30家主体低于行业平均值中航安盟财险701元、中煤财险787元、利宝保险792元单均保险较低。(小编语:这个只能反应车险经营的策略不同,有的是保规模,所以大货车占比较高,自然单均保费就高,有的保利润,只做交强险加商业三者,甚至单交强险,不碰大货车业务,单均保费就低。谁家策略更好,不好评判,适应公司发展节奏就是最好的。)

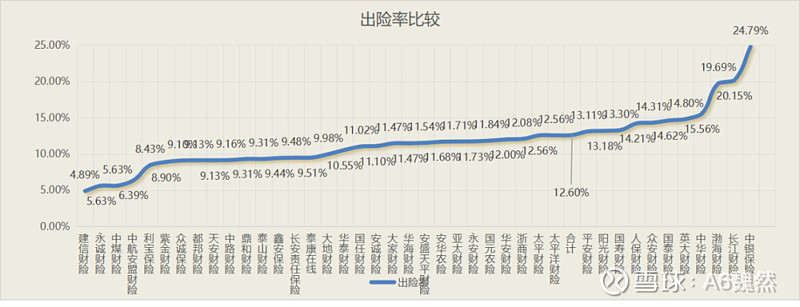

车险出险率

2022年1-6月份,行业平均出险率为12.60%,受疫情影响较2021年底14.33%下降1.77百分点;其中,30家主体低于行业平均值建信财险4.89%、永城财险5.63%、中煤财险5.63%出险率较低;11家主体高于行业平均值中银保险24.79%、长江财险20.15%、渤海财险19.69%出险率较高。(小编语:这个指标值得大家好好关注一下,同样的汽车,同样的马路,同样的驾驶员,同样的天气下,为什么不同保险公司承保的车险出险率,这个客观指标,会出现这么大的差距呢?说有的保险公司有自己事前风控手段,降低了自己承保用户的出险率?这个解释我不信。我宁愿相信是保险公司老总烧香拜佛求来的,也不信当下有公司愿意长期投入一个不能短期见效的事前风控、用户教育的项目。为什么出险率出现这么大差距?真的百思不得其解,能不能请出险率低的公司来A6介绍介绍经验,请出险率高的公司来A6抱怨抱怨?我真挚的发出邀请。)

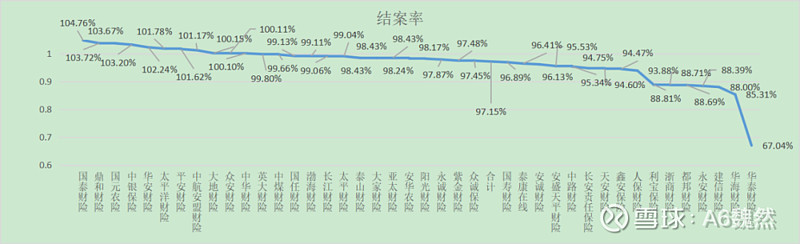

车险结案率

2022年1-6月份,行业结案率97.15%,25家主体超行业平均值,11家主体结案率超过100%案件处理效率较快;16家主体低于行业平均值华泰财险67.04%、华海财险85.31%、建信财险88%较低。(小编语:结案率这个指标,就有客观因素,比如人伤诉讼占比高,也受主观因素影响,我个人更倾向于主观因素,跟踪是否及时,调解是否积极主动,对结案率影响很大。结案率的保险公司,需要自己找差距。)

案均赔款

2022年1-6月份,行业案均赔款(已决)为5950元,其中,16家主体高于行业案均值安华农险10276元、大地财险9136元、都邦财险8014元较高,25家主体低于行业案均值建信财险2896元、众诚保险3418元、安盛太平3861元较低。(小编语:案均高,不能用承保结构这个借口糊弄过去。诚然和承保结构有很大关系,但是如果横向对比大货车占比相近的保险公司,有些公司的案均赔款比人家也高很多,中间是不是还有其他问题?比如跑冒滴漏,比如反欺诈能力?案均高的保险公司,要小心了,冰冻三尺非一日之寒。)

小结

22年1-6月份,山东车险行业单均保费1346元,较21年底增加56元;出险率12.60%,较21年底下降1.77百分点;结案率97.15%,较21年底上升0.37百分点;案均赔款(已决)5950元,较21年底增加59元。山东虽然同全国一样也出现了投保数量增加、签单保费上升、出险数量下降、已结件数下降、已决赔款下降的波动趋势;但从市场特点来看受综改政策及当地监管阀值、疫情管控等因素的影响,整体显现保费充足性较低、出险率较低,案均赔款较高的特点,属于出险频度低,出险强度高地区。主要原因分析:一是出险率较低,全国排名第31位,市场业务品质相对较好;三是保费充足性较低,单均保费低于全国平均值-239,全国排名28位;四是车险案均赔款较高,全国排名第9位,理赔成本管控压力较大。

希望山东各家保险公司能够结合这次分析,找找自身差距,强化优势,弥补短板,促进山东车险市场健康发展。其他大省份如果也想看到自己省份类似的对比分析,也可以留言申请。更欢迎大家就改善措施,进一步交流分享。

——END——

我是魏然

保险理赔第一自媒体

【A6工作室】创始人

专注于保险理赔、风控科技和反欺诈领域

我们的愿景是

让保险有文化,让理赔有尊严

扫码加我微信,请备注公司姓名

若你喜欢这篇文章

给我点个“在看”吧