四海八荒第一理财产品。

上周末去看望我爸,又教会了他几个理财APP,老人学到高兴之余说等年底还有个存折到期,到时候一起放上来。

我的建议是,定期利息少,这才刚开年,不如早点改道。

我爸就急了,不行的,那个我都存了6年了,没到期人家不许提出来。

追问之下,才知道老爷子早前买了一款银行保险产品。

气氛忽然就凝固了,没想到我天天夸夸其谈,身边人竟然觉悟一点没提高。

1.

生气之后我还是比较理解他,多少年到银行换新钞的感情在那呢。

我爸买这款银行理财产品的理由很简单,当初去存钱的时候,经常给他换零钞(做压岁钱)的银行经理推荐的。其次,有很多人都买了,我爸看过名单都是乡里乡亲的熟人名字。

他们这辈人对银行理财有特殊的偏爱,钱放在银行里心里更踏实,真是大无畏精神!

老实说,这种银行理财到底靠不靠谱呢?

过去我们常说这种银行代销的产品有飞单的风险,就是银行员工私自向投资者发售后来又跑路。

实际上,在很多小地方的分行这种风险基本不存在,给我爸推荐银行保险产品的经理已经在分行十几年了。

我还问过我爸,是否是被银行鼓吹的高收益迷惑了。

我爸清醒得很,没有受骗。当初那个合同他看不懂,经理告诉他比定期存款利息高一点,然后就是要存6年,不到期不让取。

原来早期的银行代销产品,营销套路是如此的粗暴简单,又如此的接地气。

的确,老一辈人你不用跟他讲太多收益,他们的愿望很原始:比定期高一点,就了不得了。

现在的人买理财产品还要关注流动性,但老一辈人非常有纪律性,银行说几年那就是几年,能坚持一百年不动摇。

这大概就是最纯真的契约精神……

这种盲人摸象,摸到哪里是哪里,是一种很危险的认知状态。

这种理财产品风险何在呢?

主要是银行含糊其辞,投资者连是什么理财产品都没搞清楚。你以为就是一款定期产品,到最后才发现,它是一份保险。

这种骗人的感觉总归不太好……

特别是当你急用钱的时候,这笔钱并不像我们想象中的,大不了定期改活期,利息我不要了那么简单。

但凡是保险产品,没有到约定期限就反悔,能退还的钱只是保单的现金价值,就是比本金要少得多。

也就是说,提前赎回,原本存了3到5年还要亏钱。

如果锁定了太多流动资金,由于这种霸王条款无法提取,非常耽误事。

2.

那么我们应该如何选购银行的理财产品?

可以从风险、流动性、收益三个角度来衡量。

理财产品一般分为5个风险等级。比如:谨慎型产品(R1)、稳健型产品(R2)、平衡型产品(R3)、进取型产品(R4)、激进型产品(R5)五个风险等级。

过去我们比较相信这种风险评级,但其实都是银行自己给自己评定的,并非是第三方机构评的,意义不大。

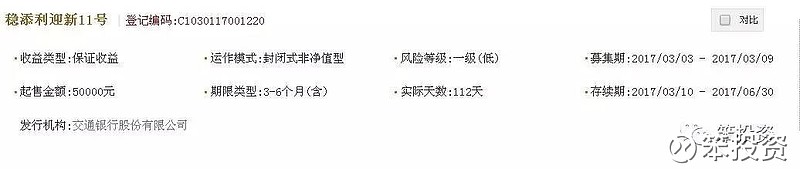

关于查询某款产品风险等级如何,以及到底是银行自家的还是代销,有个公正的小工具:全国银行业理财信息登记系统。

登录“中国理财网”,输入登记编码。

一般银行自营的产品都会有个登记编码,输入这串编码,即可验明正身。

点击图片可放大可保存。

其次就是要注意产品的投资期限,要从自己的流动性需求出发。

尽量不要选择超过3年期的产品,时间太长,变数太大,可能真正要用钱时迫于霸王条款无法取出,把自己后路给断了。

在收益上,银行经理为了推销所说的一般是最高收益,那是上限的标准。

可以多咨询一下表现最差的情况是怎样的,在什么情况下会达到最差收益,涉及到钱的事情一定要让自己专业起来。

在银行买保险产品还不算太坑,只是混淆了概念,多数时候也不至于亏本。

但要格外小心银行会强行推销的各种高风险产品,比方有一些银行会在开户时就直接帮你把各种理财产品的账户都开通。

类似的银行理财产品依然在卖,割了一茬又一茬。

PS:很多老人喜欢瞒着家里人买理财产品,赶快自查一下,小心后院起火。

*小贴士:

理财产品的资金投向直接与产品的风险挂钩。

如果资金投向为债券回购、存款、国债、金融债、央行票据等,这样的理财产品风险就低;如果资金投向为二级市场如股票、基金等,这样的理财产品风险偏高。

-----End-----

聪明钱,笨投资。公众号:touziapp