择时做的好的基金很少,安利一个择时做的非常不错的基金$国投瑞银瑞利混合(LOF)(F161222)$ ,几乎是把握住了最近几年所有的重大时间点,进行了正确的择时操作。而且这只产品长期业绩优秀,净值稳如画线派,把波动控制的相当好,配置能力非常突出,并且规模才只有12个亿,非常的宝藏!

一、长期净值

基金经理綦缚鹏是2016年7月份开始管理的,到现在为止时间接近6年,年化16%。相对沪深300的超额很不错。而且这只基金的仓位一直没有打满,常年六七成仓左右。这样的仓位,对应这样的收益,还是很令人满意的。

历史最大回撤是接近21个点,发生在2018年的熊市,比沪深300好很多。目前的规模是12个亿左右。大致看看他的长期净值走势,曲线还是非常漂亮的,净值不断创下新高。尤其是最近三年稳如画线派,收益碾压沪深300的同时,波动和回撤都非常小,走势跟固收+基金长得差不多,持有体验肯定是很好的。

风险收益比和抗风险波动情况都非常优异。近三年夏普比率高达1.6,波动率虽然不低,但是因为这是不断新高拉高的,这种波动是幸福的波动。

2、年度涨幅

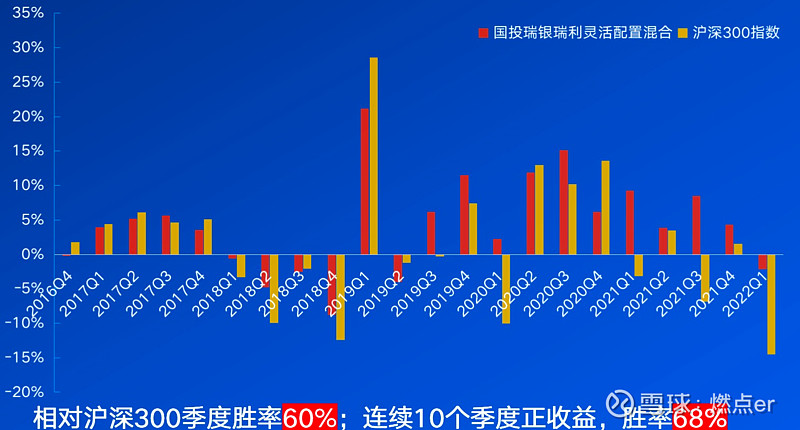

年度业绩方面。在沪深300涨幅比较大的2017、2019、2020里。2017年是跑输了指数一点点,2019又小幅跑赢一点点,2020跑赢了12个点,可以感受出,他在牛市里表现比较一般,但是不会掉队,而且跑赢指数的能力是在逐渐增强的。

在震荡市和熊市里,他的超额逐渐明显。2016年跑赢了9个点,2018跑赢了9个点,2021跑赢了34个点,2022过去了5个月,就已经跑赢了15个点。而且超额的收益也明显是越来越大的,属于牛市不拔尖但也不掉队,在震荡市熊市里,比较出类拔萃的。在今年这么复杂的市场环境,就是属于这个基金比较擅长的情况,他是只跌了4个点,大概是同类型基金15%的分位水平。

年度回撤全部比沪深300小很多,大概回撤平均每年比沪深300小7个点左右,控制的非常优秀。

3、季度收益

再看看季度胜率的情况。綦缚鹏任期内,季度跑赢沪深300的胜率是60%,不算非常高的水平。主要是他的仓位首先不高,牛市里跑不赢沪深300很正常的。在今年1季度之前,已经维持了连续10个季度的正收益,今年一季度也只是小跌了两三个点左右,正收益胜率近7成。

4、规模

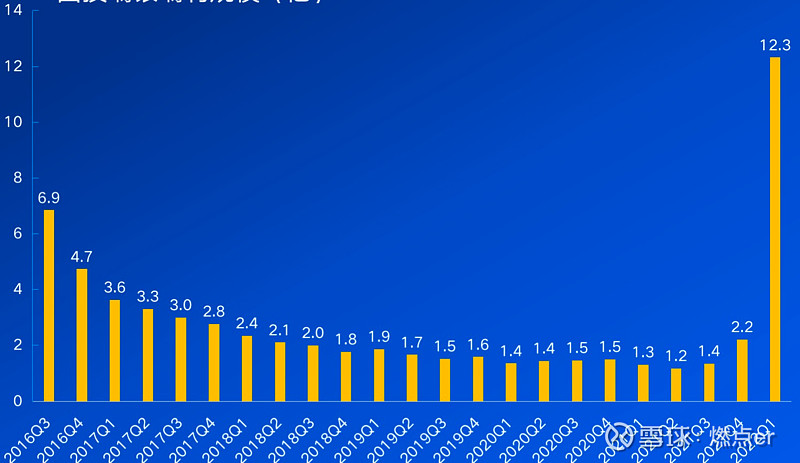

接下来我们看看基金规模。綦缚鹏上任以来,这只基金的规模一直在不算缩水,去年三季度基金规模掉到了1.2个亿。我也觉得有点不可思议,按理说业绩很不错,不应该规模是这样子的变化。不过后来想了下,好像也解释的通。

因为牛市不够显眼,基民热情高涨买基金时,肯定不买它,觉得超额不过瘾;熊市的时候,虽然表现很好,但是因为大盘跌太多了,大家都不想买基金了,所以也不会买它。就导致这个基金一直都没太被市场发现。

一步一个脚印,慢慢发力的,只有时间足够长,你才会看到他的成绩。也正是因为这样子,可以看到他最近两个季度规模上的很快,应该是大家逐渐开始发现它了,今年一季度规模直接翻了6倍,激增到12亿了。

二、业绩归因

1、仓位择时:择时能力强悍,把握住重要时间节点正确调整

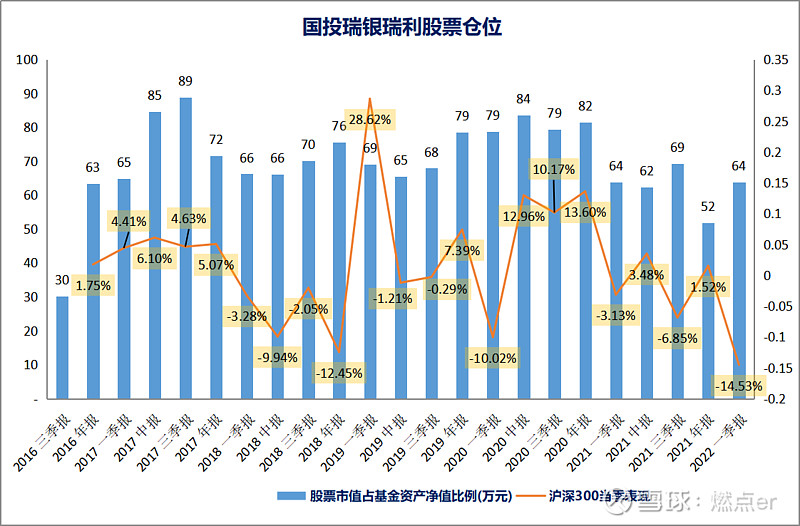

看下产品的股票仓位变动情况。因为是灵活型的基金,股票仓位可以在0-95%之间变动,可以看到基金经理在很多关键的节点,都做了正确的择时,一次次来看下。

16年初熊市触底以后,大盘就开始了反弹,17年整体都是牛市,沪深300涨了差不多22%个点。从图中也可以看到,指数每个季度都是正收益的,几乎没出现过回调。那2017年Q1的仓位还只有6成,Q2很快就从6成仓提高到了8成仓以上,Q3仓位进一步提高到9成,是充分享受到了、乘上了大盘上涨的东风。

綦缚鹏是在2017年末提前进行了减仓,减到了72%。后视镜的来看,这次操作是非常明智的,因为2018年就是中美贸易战,大盘持续阴跌。逐渐跌出机会了以后,他开始在下半年缓慢加仓,幅度其实也不是很大。18年,沪深300是跌了25个点,这只产品只跌了15%,主要就是因为仓位不太重。

19年市场触底反弹,政策宽松全面降准开启了全年的上涨行情。国投瑞银瑞利的权益仓位逐步增加,接近8成。那也是因为仓位上升速度不快,当市场出现快速反弹的时候,不是那么容易能跑出超额,这一年是跟沪深300差不多的涨幅。但其实平均7成仓位能跑赢大盘,也是一个很不错的成绩了。

接着就是2020年,一季度疫情引发暴跌时,仓位也没有降下来,这个操作也是没有任何问题的,因为当时的剧烈调整其实只有两个月,后面就都是充裕的流动性抬起来的一轮水牛了,高仓位基本上延续了2020年全年。

到了2021年一季度,抱团股开始松动,带着全市场走低。綦缚鹏又进行了非常正确的操作,把仓位从8成减到了6成。春节后市场短期风险释放,再次将仓位加回,但是也不是很高的仓位,不到7成。四季度綦缚鹏预判经济下滑,政策不达预期、企业盈利增速也不行,于是把仓位降到了5成,差不多5年来最低的仓位。轻仓度过了从2021年2月开始的这一轮杀估值,还有今年的俄乌冲突、海外加息的这些“危机时刻”。

这就是国投瑞银瑞利这只基金,过去五年多的仓位情况。整体来看,择时能力非常突出,业绩归因模型里,他的仓位择时能力是组合贡献正收益的一项。在几次重要节点,基本上都是做对了,对市场的预判没有出现过大偏差。仓位控制非常灵活,在预判行情下跌之前主动降低股票仓位,非常好的控制了回撤,而且因为有充足的子弹,等市场好转的时候,也有足够的现金可以加仓。

择时能力是非常少见的,对基金经理来说也是非常难,所以为什么不少人都说放弃择时,都是因为做不好。做对一次两次,可以说是运气,但是綦缚鹏五六年的时间能一直做对,肯定就不能简单归结为运气,就是实力。

綦缚鹏主要是就是从三个角度进行择时:流动性、企业盈利的一致预期、还有政策,去判断市场风险。如果三个指标是同方向的,那么就认为市场趋势明确。如果有两个指标同向的话,就有一些操作空间了,会观望一下。

比如在去年Q4,綦缚鹏认为经济下行情况,政策转向信号虽然出现,但是力度还不够,同时企业盈利预期也是下滑的,所以选择了降低仓位,5成左右就是底仓性质。那到了最新的一季报里,綦缚鹏把仓位是高了一些,到了6成。

他的观点是认为,最差的情况已经过去了。政策方面有了强烈的稳经济信号,目前就是等待政策落地,经济会慢慢企稳,来带动企业盈利增长。估值方面也调整到位,疫情呢也基本上边际向好。所以是比较乐观的。那这次仓位择时是不是依然能,维持住过往的高胜率,还得边走边看。

2、风格、行业分布均衡,无明显偏好

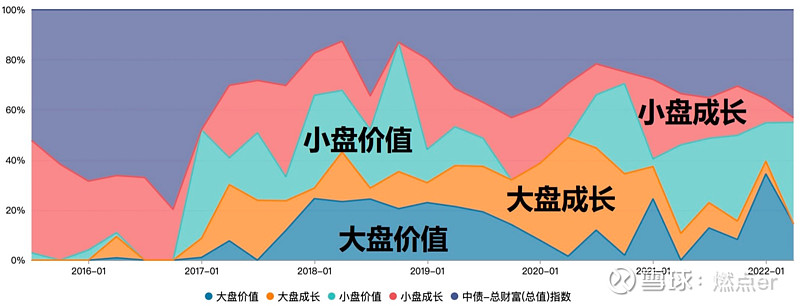

先看风格情况。非常明显,2017年以后,也就是綦缚鹏独自管理这只基金以后,风格非常均衡,没有体现出明显的偏好,大小盘、成长价值基本上都有一定的配置。但是会根据市场情况进行动态调整,比如2018年比较偏向价值风格,2019到2020开始稍偏向大盘成长,2021之后偏向小盘价值。目前成长比例非常低,几乎全部是价值风格,是一个完全的防守姿态。

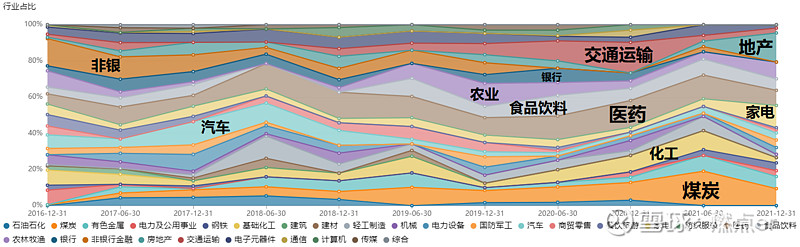

行业上看,也是非常典型的均衡性选手。这一类就是稳,回撤控制得好,都是均衡随之而来的优点。綦缚鹏单独管理产品后,配置越发均衡,第一大行业持仓几乎没有超过20%的,只有是在2021年Q2,对煤炭进行了大幅的超配,超过了2成。前三大行业合计占比不超过40%,常年是3成上下。

最近几年,国投瑞银瑞利占比稍大的几个行业在图中标出了。有偏上游的煤炭化工;食品饮料、农业、汽车为主的大消费,还有银行地产等顺周期行业,还长期配置了不低的医药,阶段性配置的交通运输和非银金融。那这些大概率就是綦缚鹏的能力圈,已经很广了。

涉及到这么多行业,要怎么做配置,其实并不容易,綦缚鹏的策略理念是逆向+顺势,仓位配置上比常见的“核心+卫星”多一个部分,我给起了个名字,叫“核心+卫星+左侧”。

首先是核心仓。对于契合政策主线、当前景气度较高、且具备估值优势的行业,予以重点配置;占比大概一半,但不是只配一个行业,一般是3-5个行业。

接着是卫星仓。就是对于当前景气度较高,但估值也已不便宜的行业,也会去参与一下。如果性价比变低、 风险比较高了,就赶紧退出。很好理解,就是右侧追涨,顺应一下市场趋势,市场走牛的时候,别让自己跟市场产生太大偏差。

最后就是左侧交易仓位。这块是对于长期景气度不错,但短期景气度比较差的行业,会用比较低的仓位去左侧布局。那一个典型的代表是煤炭,其实綦缚鹏在2019年就开始看好煤炭了。另外典型的就是农林牧渔,这块其实主要是猪周期相关的。

以新能源、和煤炭两个行业举例,来看下他的操作:(1)2019 年基金经理就看好未来 3 年 新能源、和煤炭两个行业的长期机会。但由于 2020 年初煤炭行业的短期景气度没起来,伴随着疫情爆发下,需求回落+库存较高,因此,优先重仓配置了新能源,煤炭的仓位较低。

(2)2020 年下半年,随着煤炭行业库存消化,2021 年需求回升,价格上涨,短期景气度向好,显著提高了煤炭行业的权重配置。三季报后,由于新能源的短期景气度发生转变, 投资性价比下降,大幅降低了新能源的配置权重。整个节奏把握得非常好。

那观察下来,綦缚鹏在上面的几个主要行业里,是做得非常好的。这种策略,在他最近的报告里有提过,他管这个叫买两端——就是高景气度中寻找超强景气的趋势性机会,在低估值中寻找价值回归。

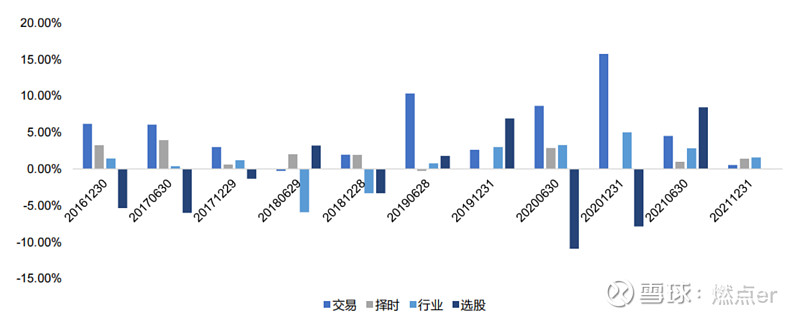

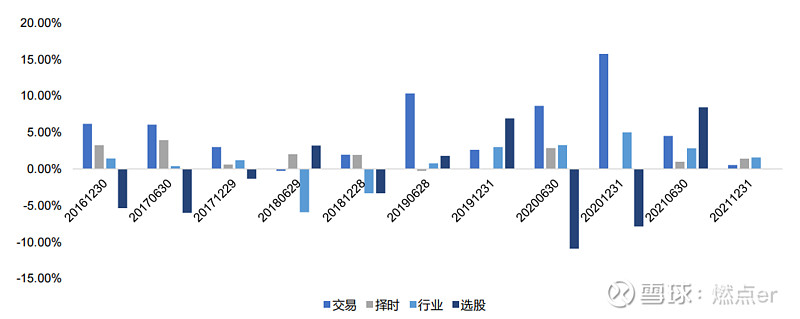

看下业绩归因的图标中,可以看到行业配置能力,一直都是很高的。只有两个报告期(2018年)是负的。那18年是属于全行业都在跌的情况,这点也比较好理解。除此之外,都是做到了非常不错的水平,行业配置带来的超额尤其突出的年份分别是2019年下半年,2020年全年,还有2021年的上半年。

这段时间配置的主要行业有医药、食品饮料、农业、交运、化工、煤炭等行业,这区间上面行业除了交运,都是有着很不错的表现,尤其是医药和食品饮料,板块涨幅都在80%以上。化工的涨幅是76%,煤炭是17%,交运行业是微跌的,不到一个点,主要这个是疫情受损行业。总体上来说,行业配置能力非常强。

3、重仓股——选股能力

持股相对分散,持股集中度主要在35%上下波动,近些年趋于更分散,最近几个季度集中度已经降至25%,显著低于同类基金。

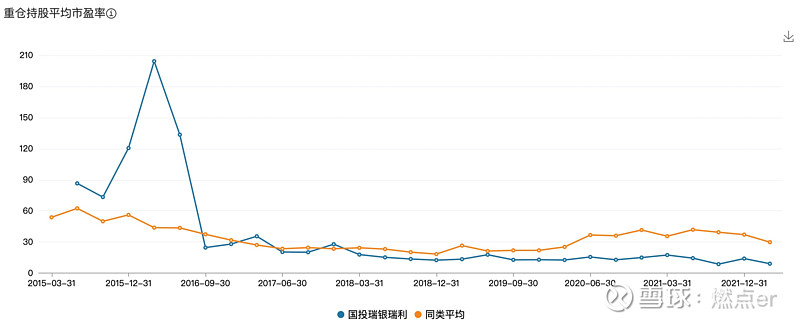

重仓持股的平均市盈率和平均市净率也越来越低于市场水平。上任以来只有一两个报告期,持股估值略高于同类。除了个别时间段,重仓股平均PE水平在8-17倍之间,总体还是比较偏低估值的股票。

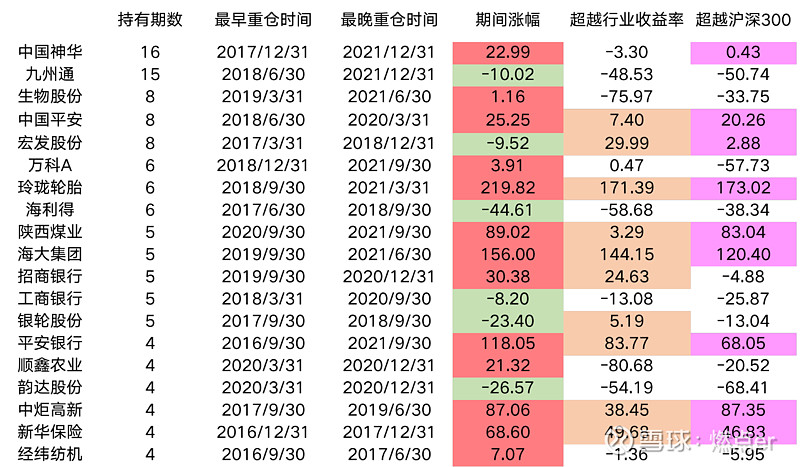

具体来看看这只基金长期重仓股的表现情况。自基金成立日起出现在前十大重仓股频率最高的股票为中国神华(16次),其次是九州通(15次)。从平均持有收益测算,持有超过4期的基金重仓股共19只,其中13只取得正收益,10只取得了超越行业指数的涨幅,9只超越大盘指数(沪深300)涨幅。

选股能力还是可以的,但可能没有特别亮眼,其实对于綦缚鹏,他确实是选股能力相对于他的择时能力和配置能力,要偏弱一些。

再看一下全部持仓层面上,用brinson业绩归因出来的结果。那确实是跟上面的结论一致的,它的超额收益主要来源于:交易和择时,行业也贡献了一部分,但是选股整体上不是很亮眼。

选股有6个报告期是负的,贡献的超额不高的有5次,分别是2016下半年、2017上半年、2018下半年、2020全年。除了18年下半年的熊市,其他都是在大盘底部反弹向好、或着牛市行情如火如荼的时候。而它选股能力贡献超额比较多的时候是,2021年下半年和2019年下半年的震荡行情里。

其实也比较好理解,前面分析他的业绩,就已经发现了这只产品的净值在牛市里,超额收益不多,就是能跟上指数的水平,熊市震荡市反而会表现突出。说明单边上涨的行情里,他不太能抓到特别牛的股票,或者说抓到牛股,收益预期已经兑现了,就很快就卖了。他的历史重仓股中,单季度涨幅超过10%的一共有39只,其中有22只都是只拿了1个季度就落袋为安的。但是震荡还有下跌,他持仓股都比较抗跌,就有了超额。

4、交易能力

因为交易能力非常显著,一直是正的,都是正向的贡献。那接下来就详细看看他在个股上的交易情况。由于綦缚鹏在同一时间里很少出现,又买又买的情况,所以看下他在个股上的加减仓,和对应下个季度该只个股涨跌幅的情况,来看下他在这些个股上的短期交易胜率。

整体上来看,交易胜率的平均值为63%,虽然看起来好像不是很高,但是这主要是被他的左侧仓位拉低了水平,左侧精准抄底在最低点是不可能,如果去看标准的左侧选手,你会发现没有几个是买入后立马涨起来的,这个很正常。

它基于景气度去配置的,还有跟随市场的这部分仓位,胜率是很高的。比如说玲珑轮胎、中炬高新、顺鑫农业、海大集团、招商银行,都是80%甚至于100%的正确率。

那可以看下,綦缚鹏相对于虚拟组合的一个情况。虚拟组合其实就是根据,披露的持仓数据去抄作业。就是说比如基金年报买了什么,买了多大比例,一比一进行复刻,下一个报告期出来我也跟你一样去调整。真实组合和虚拟组合之间的差值,体现的就是报告期没披露的,比如说个股买卖的时间点、在个股里的短期交易,这块就可以认为是他的交易能力的体现。

最近5年,这只基金相对于虚拟组合创造了69%的超额收益,交易能力非常强,靠交易能力把夏普比率拉到了1.16。

国投瑞银瑞利这只基金的历史业绩主要是依靠,很强的择时、交易、还有均衡动态调整的配置,获得了回撤低、波动小、收益还很可观的这么一条,漂亮的净值曲线。选股能力中等,不算突出,在牛市里选股能力较弱,熊市震荡会比较好。

5、最新配置

均衡,一季报展望后市里说的是:

1、去年4季度减仓,最差的时候已经过去,1季度末加仓,后续继续择机加仓。——机动灵活。

2、稳经济方向就是先上游,再中游,最后下游。基本上就是,大宗商品,制造,消费一条线。

3、成长股承压,暂时机会不多。

4、重点配置低估值板块,煤炭,农业,公用事业。

三、人格认知

綦缚鹏是一个很冷门的基金经理,为人也比较低调,早从2010年就开始管理基金,到现在已经12个年头了。綦缚鹏对自己/产品的定位是,短期不一定会赢,但长期一定不会输。

他自己认为主要是三点:绝对收益优先,兼顾相对收益,主动管理回撤。

绝对收益优先。一定要给持有人持续赚钱,短期不一定很快,但是长期下来可能收益不会输给别人,只要耐心持有,净值会不断创新高。

适度兼顾相对。假如大牛市来了,也不能跑输别人太多,虽然是绝对收益优先产品,但是绝对不能落后太多,不然对持有人也是不公平的。

主动管理回撤。只有比较好的把回撤控制住,才会有好的绝对回报。他的超额就是比较多的,来源于市场调整阶段,回撤控制好,长期的相对收益才不会输。所以总结下来就是短期不一定赢,但长期肯定不会输。

綦缚鹏,他解释过自己为什么会形成这样一种投资目标。说是在18年的时候,他当时想,他如果买基金会买什么样的一个产品?最终得出结论是,他会买有相对比较明确的回报预期的这种。

虽然我们买基金会做收益回测,去进行跟踪分析,但基金本质上还是黑匣子,你是无法预期的。他是觉得,如果能把策略做得相对透明一点,虽然本质上还是无可预期,但比其他的可预见性还是要强一点。

他希望给到的预期就是。第一如果市场能涨,他的产品肯定是能够跟上市场的;第二如果市场调整,他的产品一定会比市场亏得少;第三只要市场走稳了,扛过调整后,净值可能就会慢慢修复上去,给这样一个预期。

其实这样的基金经理我个人是比较喜欢的,我之前也经常提到。牛市不会太出挑,但是熊市震荡市他能弯道超车。而且对于a股这种牛短熊长的市场,我认为这种类型的基金,时间一长,绝对是会跑出来的。稳扎稳打的,不会出现像去年的冠军基金,今年变倒数第一的这种情况。

其次是关于择时的。他认为择时是一定会去做的,会更偏重长期,并且倾向于用结构来对冲波动。因为他认为,A股以后都是结构性行情,没有牛熊,只有结构。他是希望做仓位择时、行业轮动、风格择时、全市场配置的管家型基金经理。

在配置上,遵循性价比,找高赔率的投资机会。在行业的增减配上,会把股价的波动拆开,分清核心长期驱动因素在哪里,能支撑多大的上涨空间,把握这个的基础上,再去抓短期的波动。比如说綦缚鹏长期看好一个行业,可能配了10个点,但是短期有很多刺激因素,可能机会要来了,就会短期的把他从10个点加到20个点去,等短期因素反应完了,股价会回归长期逻辑,这个时候会把仓位从20个点压回到10个点,无论是个股还是行业,都会做这样的一个操作。如果目标价是长期3年看一倍,可能2个月就涨了一倍上去,这个时候就不要再去基本面上加戏了,目标又变成翻四倍。他会把权重降下来,落袋为安。这也是绝对收益理念的基金经理,比较常见的操作。

对于估值。是比较看重估值的,历史上曾经对估值要求特别严格,估值洁癖,估值太高的一般都不看,但后来还是做了些修正。股价有两部分,投资是由两部分获利的,一部分是赚估值从低估到合理的钱,另一部分是合理到高估的钱,后边这个是市场给的,到底要不要赚这部分钱,是基金经理自己来决定的,那綦缚鹏是更倾向低估到合理的钱。

规模方面,他认为自己现在的策略,超额主要不是因为规模小、交易灵活来的,主要是行业配置和行业轮动。所以规模上还是相对宽容的,觉得过了80亿,难度会比较大。那他现在的再管基金的全部规模是34亿,所以目前还是非常游刃有余的。

————————

总的来说,綦缚鹏体现出的择时能力和行业配置能力,都让我感到非常惊喜,而且去看他的访谈,能看得出来他对投资有很深的思考,并且不说套话,非常真诚。最重要的是,目前规模依旧不大,非常值得关注的。