元祖股份公司8月22日发布2023年半年报,23日股价跌幅达7.07%,市场先生真是手脚一起投票,让投资者又要泪目。

让我们一起来看看$元祖股份(SH603886)$ 怎么一回事吧。

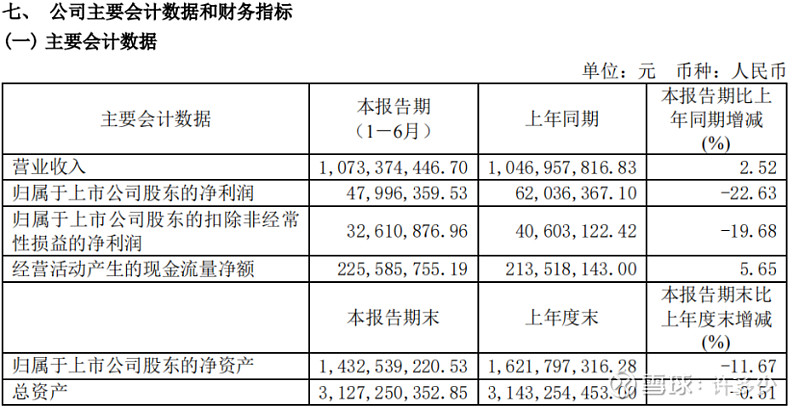

一、先看半年报业绩如下:

典型的增收没增利还利润下降不少(其实是上半年利润基数本来就小,业绩下跌的百分比那就会很大哦),难怪市场先生要用脚投票。

但细读一下半年报,公司经营正常,没有什么利空的大事,反而有经营稳妥推进的利好,影响业绩的原因半年报中都有明明白白的说明,就没说明用人费用怎么增加的。

营业收入变动原因说明:营业收入略有增加。

营业成本变动原因说明:营业成本与营业收入基本成同比例增加。

销售费用变动原因说明:销售费用的增加主要为用人费用的增加所致。

管理费用变动原因说明:管理费用的增加主要为技术开发服务费、差旅费及用人费用的增加所致。

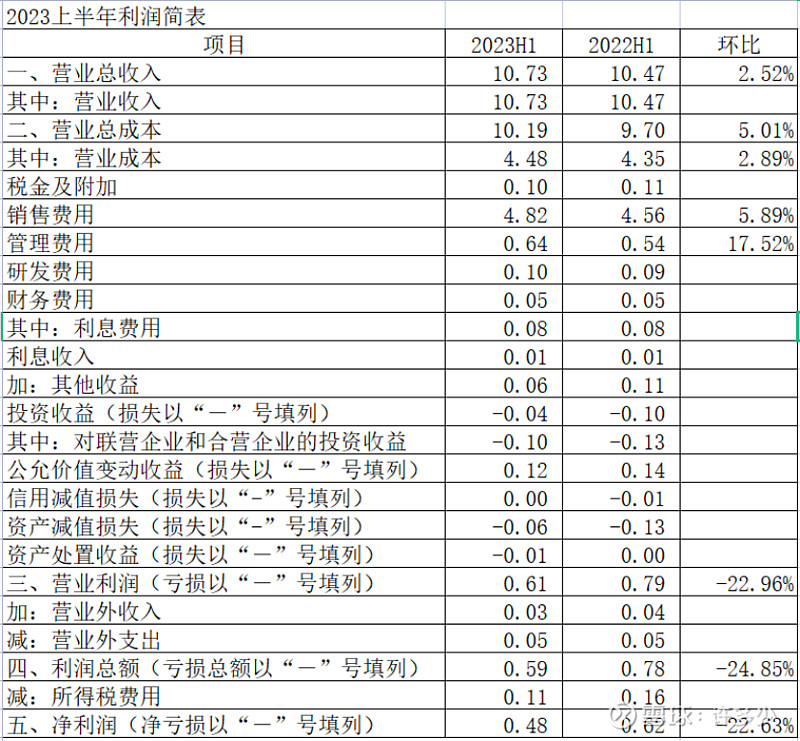

以上变动中,就数销售费用变动数额影响最大,那就让我们先看看利润表。

二、再看利润表

2023年上半年销售费用环比增长5.89%而营收才增长2.52%,这到底是什么情况?用人费用的增加是什么原因呢?看一下现金流量表如下图:

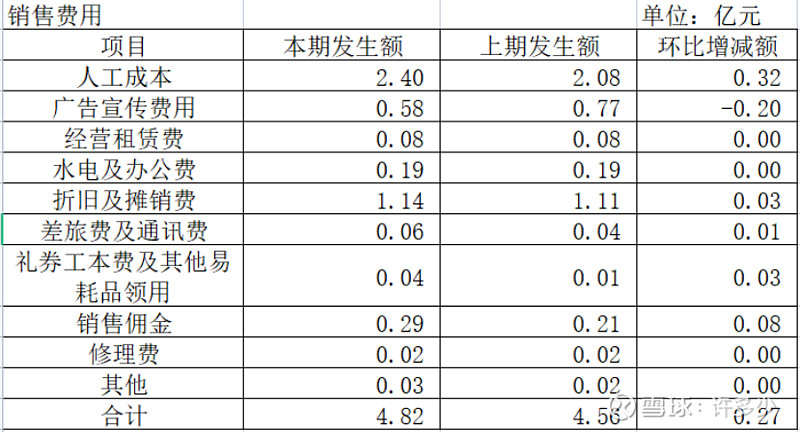

仔细翻阅2023半年报发现,元祖股份门店已经扩张到762 家,而2022年上半年报只有733 家门店,2022年底有741家门店,2023年上半年环比增加21家门店,这才是导致销售费用增加的根本原因,对投资者来说这是利好,公司在稳步开拓进取,但这也正是上半年业绩增收不增利的主要原因。具体销售费用(广告宣传也缩减了不少)见下图:

其实元祖就是在不断开店(好店保留)与不断关店(效益不好的淘汰)的持续扩张中不断壮大的,要给新店合理的培育期。

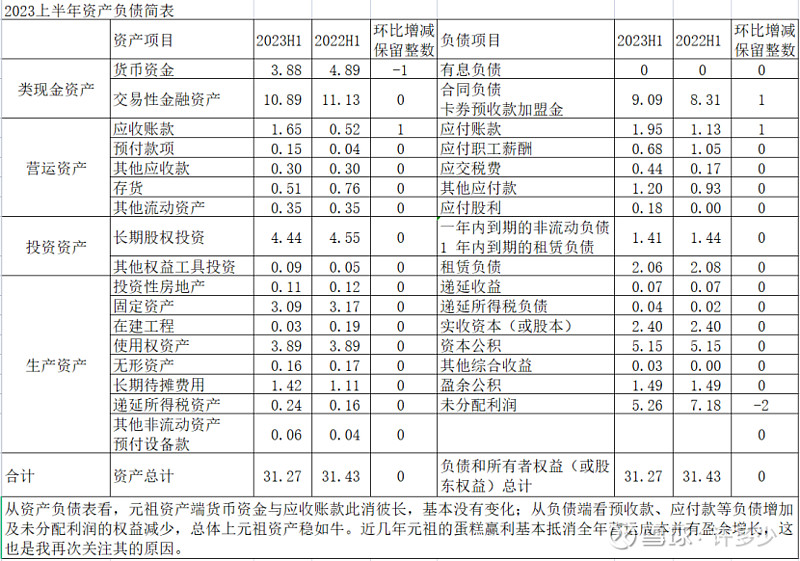

三、看2023半年报资产负债表

资产负债表的亮点就是企业的合同负债还是在不断增长,表示公司的卡券预售即产品还是受越来越多的人接受,企业还是在不断的成长。

四、藐一下投资收益

投资元祖梦世界亏损持续减少,何时盈余还有待于企业经营,反正大亏应该不会有了。

五、让历史定量

1. 从平均净资产收益率看

元祖股份上市以来的平均净资产收益率为19.02%,从这个指标看是优秀的,但是在大比例分红的前提下得到的。

2. 从净资产增长看

2016年底元祖股份每股净资产4.45元,2023年半年报每股净资产5.97元,2016年12月28日上市以来每股分红合计5.32,经过上市六年半发展,元祖每股净资产从4.45元至11.29元,年化增长8.97%,我们长期持有收益率基本也为8.97%。你是否满意?

六、悠然看未来

元祖股份的估值雪球上有很多,我们可以借鉴,但切不可盲目仿效。估值是一个范围,更是一个有安全保底的范围。元祖的蛋糕是充分竞争行业,产品差异化程度较小,决定了企业只能靠产品力品牌力渠道力缓慢扩张成长,随着企业门店的有序增长,业绩也将增长,2023年我有信心看到元祖的利润可以接近3亿元,预估大概率还可以每股分到1元,现价股息率5.45%。你是否满意?当然企业还在扩张,随着企业成长,收益和收益率都会平稳增长。

我们取15至20倍的市盈率(各人有不同的认定,不增长有股息保障的企业10至15),合理估值为45至60亿之间,目前介于合理估值的下限。有球友认为元祖的自由现金流远远大于3亿,只可惜元祖账上的类现金资产包括卡券预收款只值理财类现金的价值。

从历史看,元祖过去六年半的收益率为8.97%,未来是向好向坏还是持平?我的看法是向好,但增长幅度不会很大,也正因为行业不可能大幅扩张,才能高比例分红,才能保持高ROE。

$元祖股份(SH603886)$ 目前元祖股份市盈率(TTM)为17.44,收益率只有5.73%,股息仍按照10派10的话,现价每股股息率为5.45%,你满意吗?元祖就是一个“精致礼品名家”,元祖就是一只高股息的绩优国债股。

如果你预期只要5%的股息,那你就可以买入了,但还要扛过市场先生无理由的下跌。而我要求投资的年化收益为10%以上,大概率等不到,但可以等待阶段性投资以达到10%的收益率。

股市有风险

投资需谨慎