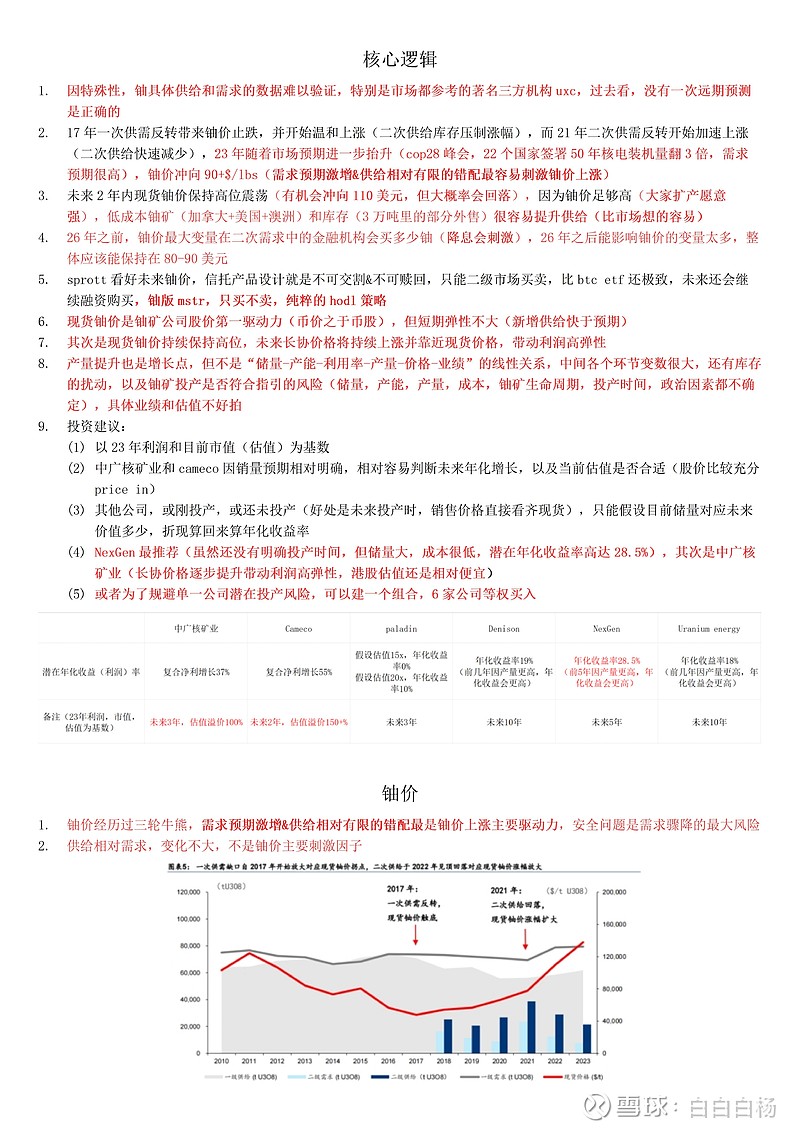

1. 因特殊性,铀具体供给和需求的数据难以验证,特别是市场都参考的著名三方机构uxc,过去看,没有一次远期预测是正确的

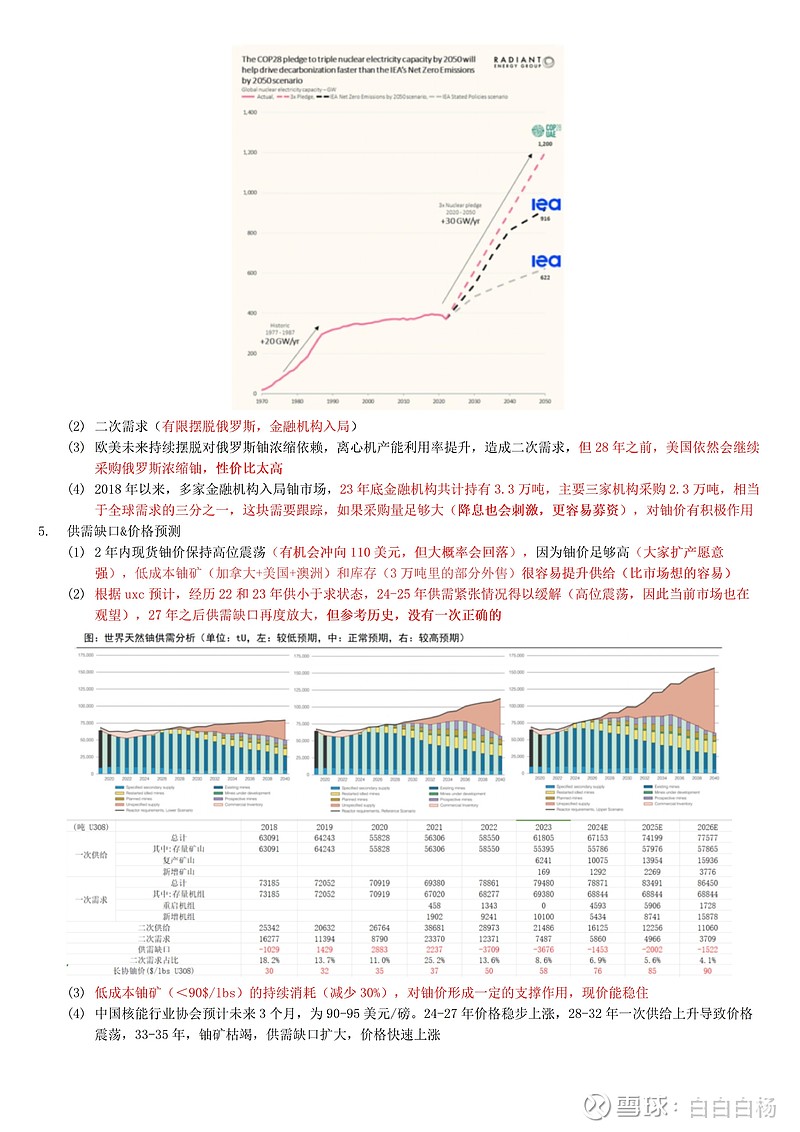

2. 17年一次供需反转带来铀价止跌,并开始温和上涨(二次供给库存压制涨幅),而21年二次供需反转开始加速上涨(二次供给快速减少),23年随着市场预期进一步抬升(cop28峰会,22个国家签署50年核电装机量翻3倍,需求预期很高),铀价冲向90+$/lbs(需求预期激增&供给相对有限的错配最容易刺激铀价上涨)

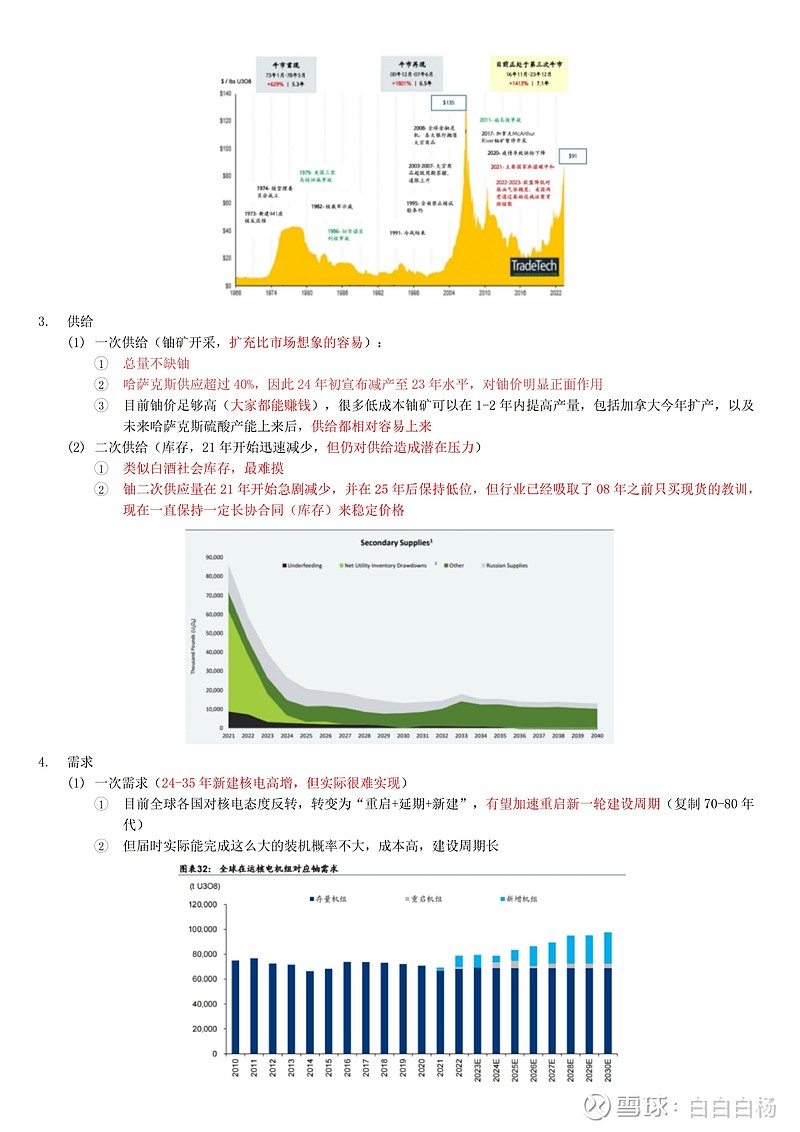

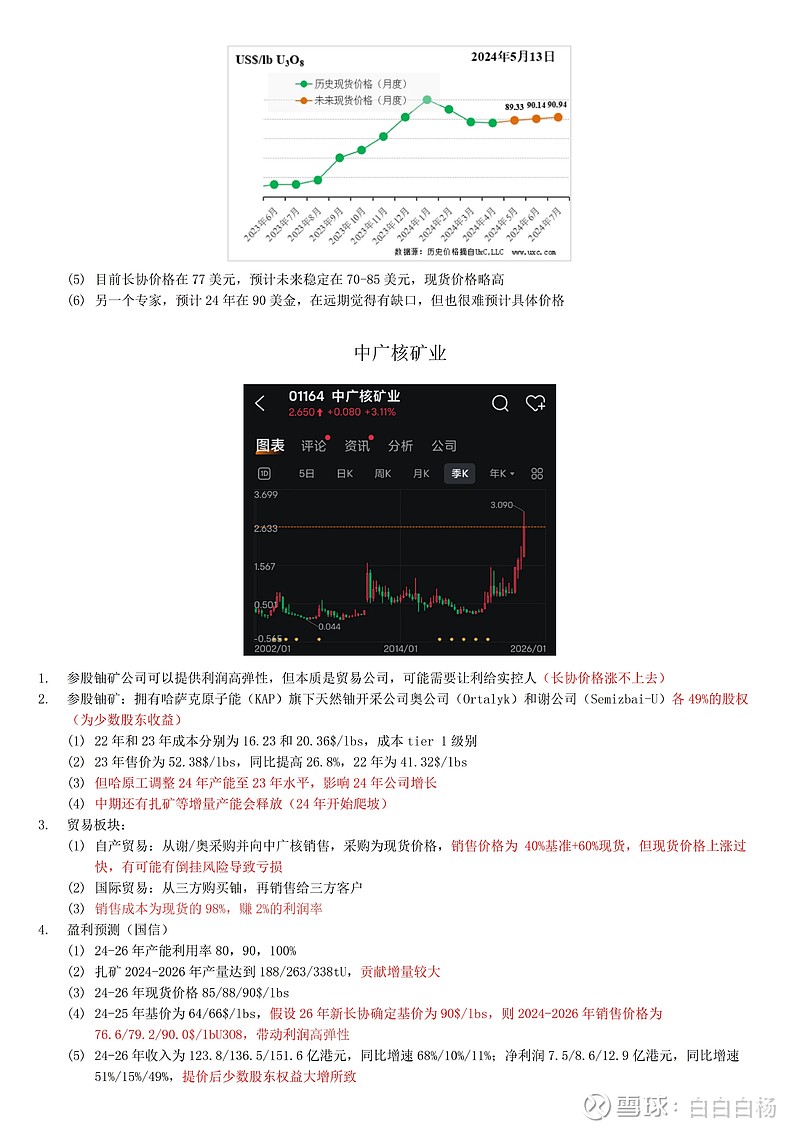

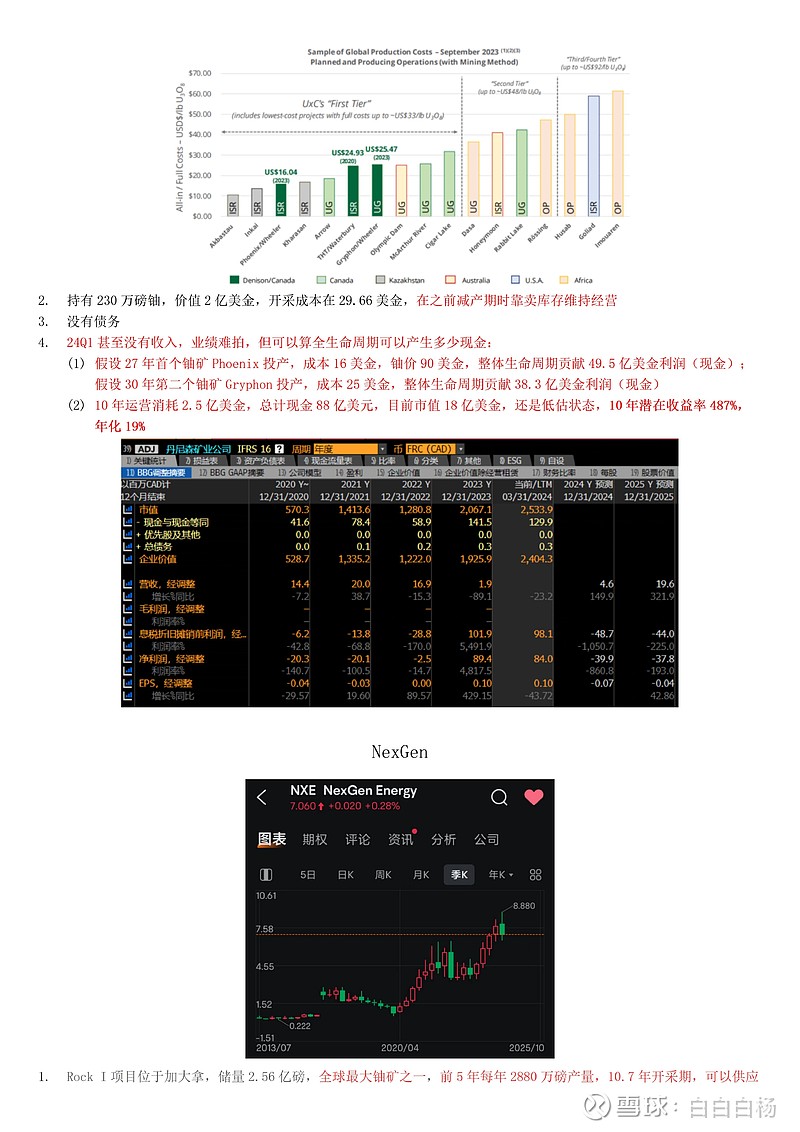

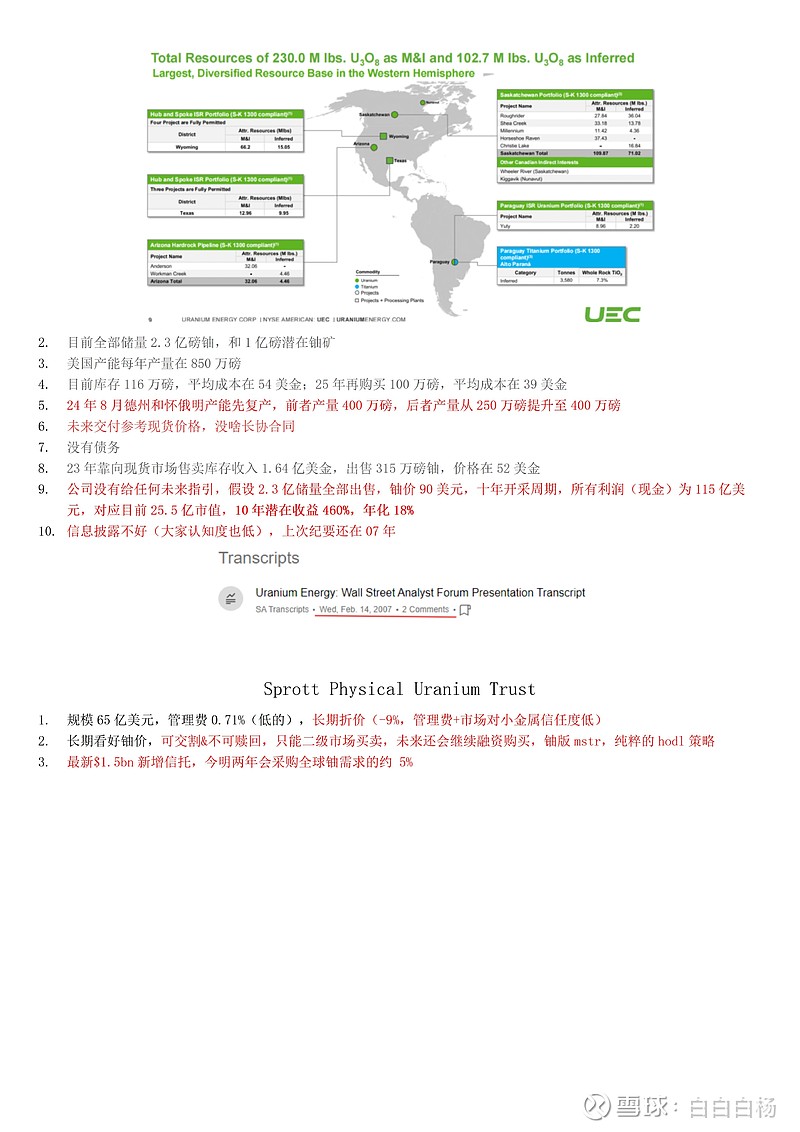

3. 未来2年内现货铀价保持高位震荡(有机会冲向110美元,但大概率会回落),因为铀价足够高(大家扩产愿意强),低成本铀矿(加拿大+美国+澳洲)和库存(3万吨里的部分外售)很容易提升供给(比市场想的容易)

4. 26年之前,铀价最大变量在二次需求中的金融机构会买多少铀(降息会刺激),26年之后能影响铀价的变量太多,整体应该能保持在80-90美元

5. sprott看好未来铀价,信托产品设计就是不可交割&不可赎回,只能二级市场买卖,比btc etf还极致,未来还会继续融资购买,铀版mstr,只买不卖,纯粹的hodl策略

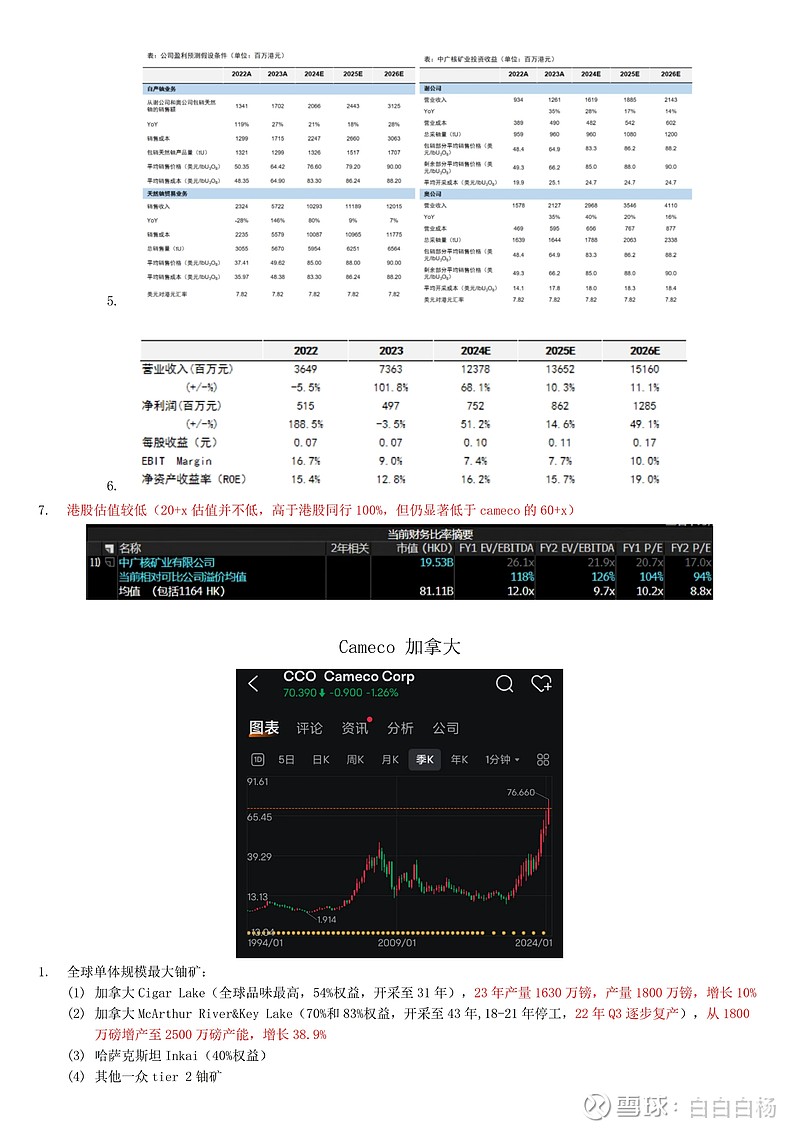

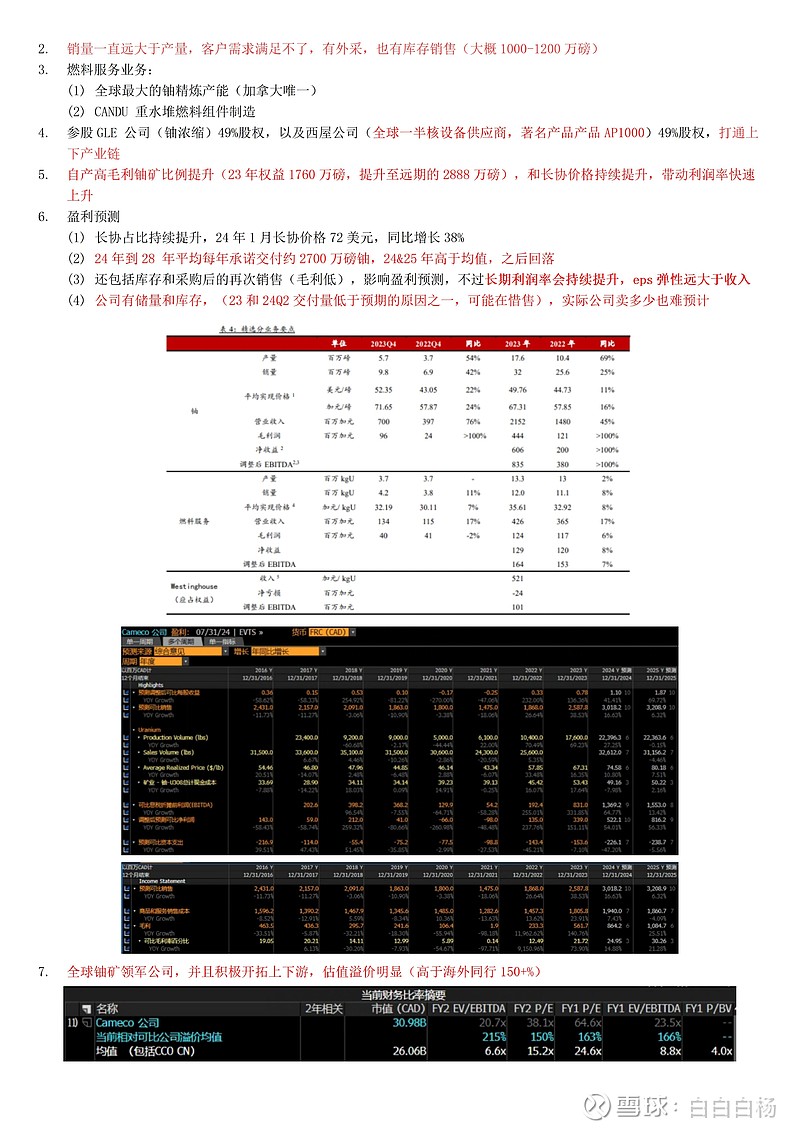

6. 现货铀价是铀矿公司股价第一驱动力(币价之于币股),但短期弹性不大(新增供给快于预期)

7. 其次是现货铀价持续保持高位,未来长协价格将持续上涨并靠近现货价格,带动利润高弹性

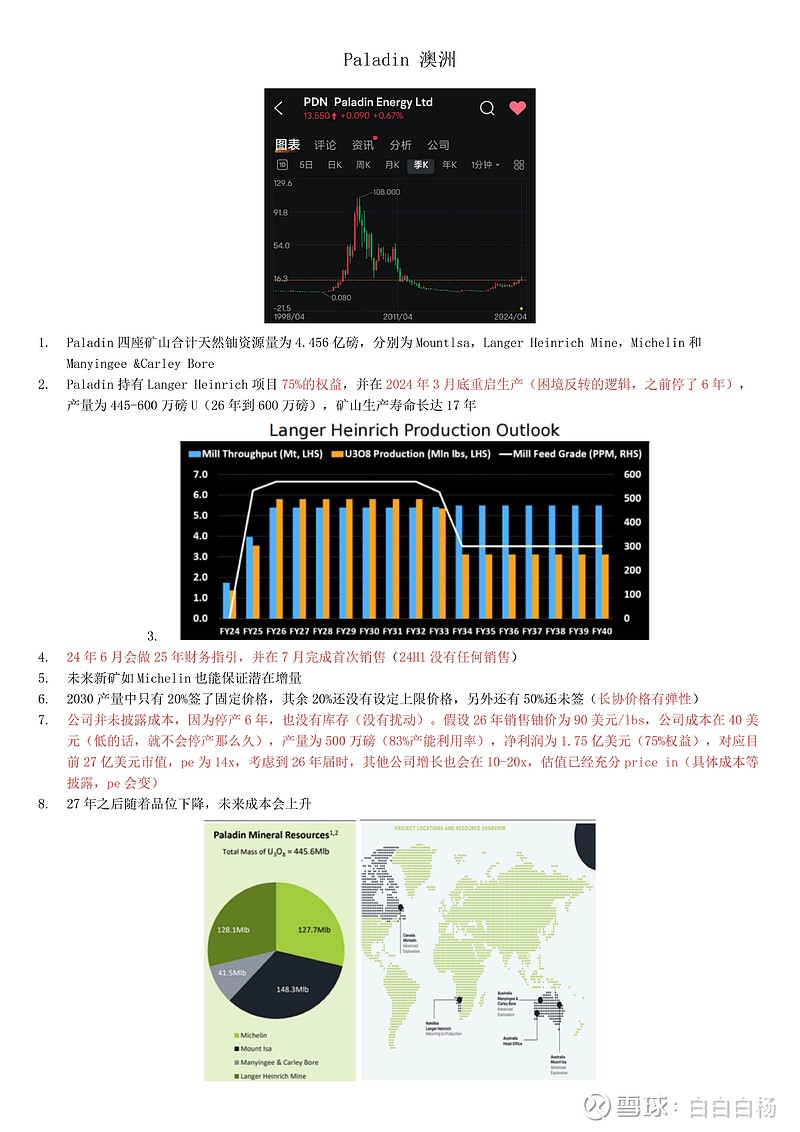

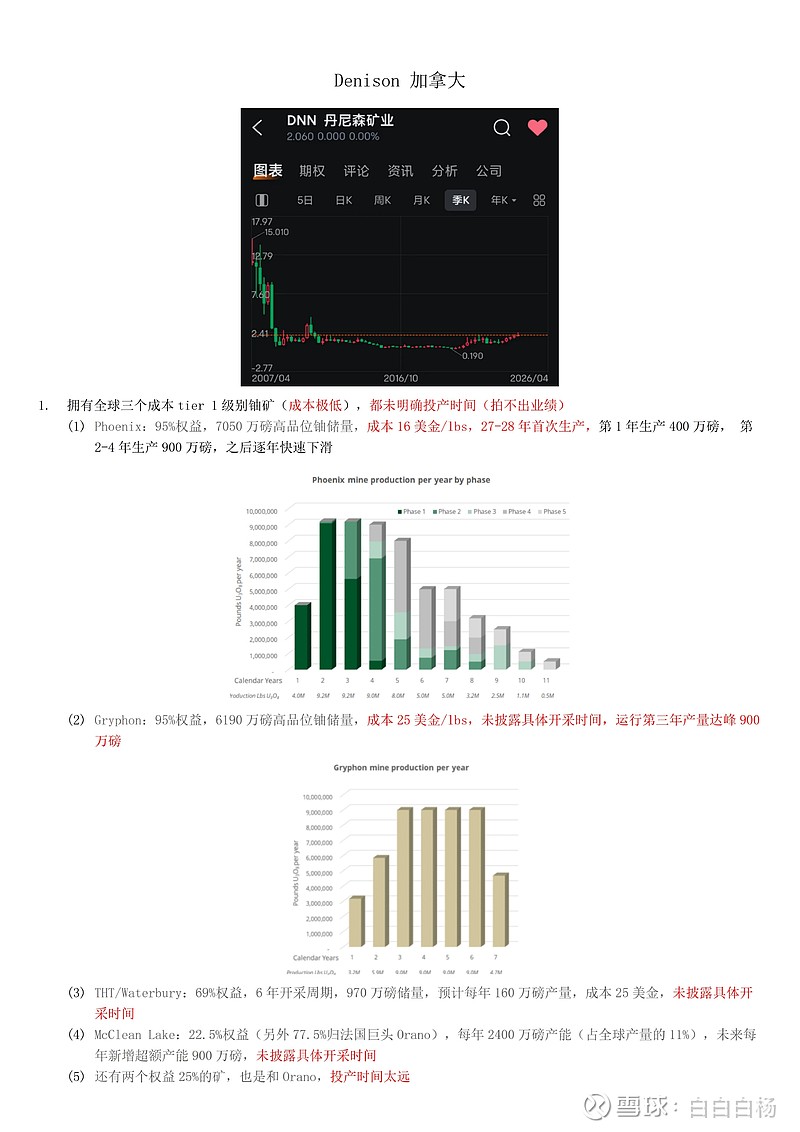

8. 产量提升也是增长点,但不是“储量-产能-利用率-产量-价格-业绩”的线性关系,中间各个环节变数很大,还有库存的扰动,以及铀矿投产是否符合指引的风险(储量,产能,产量,成本,铀矿生命周期,投产时间,政治因素都不确定),具体业绩和估值不好拍

9. 投资建议:

(1) 以23年利润和目前市值(估值)为基数

(2) 中广核矿业和cameco因销量预期相对明确,相对容易判断未来年化增长,以及当前估值是否合适(股价比较充分price in)

(3) 其他公司,或刚投产,或还未投产(好处是未来投产时,销售价格直接看齐现货),只能假设目前储量对应未来价值多少,折现算回来算年化收益率

(4) NexGen最推荐(虽然还没有明确投产时间,但储量大,成本很低,潜在年化收益率高达28.5%),其次是中广核矿业(长协价格逐步提升带动利润高弹性,港股估值还是相对便宜)

(5) 或者为了规避单一公司潜在投产风险,可以建一个组合,6家公司等权买入