$亚玛芬体育(AS)$ $安踏体育(02020)$ $HERMES INTL(HESAY)$

1. 高增长α:户外运动服饰&大中华区均有高增长惯性,消费升级依然继续(有里子,有面子,对头部品牌愿意支付的溢价率更高),头部品牌赢家通吃(强产品&好营销&高效DTC销售模式),细分赛道竞争格局良好(不过国产竞品产品力也在上升),利润率还有提升空间(涨价&提升DTC比例)

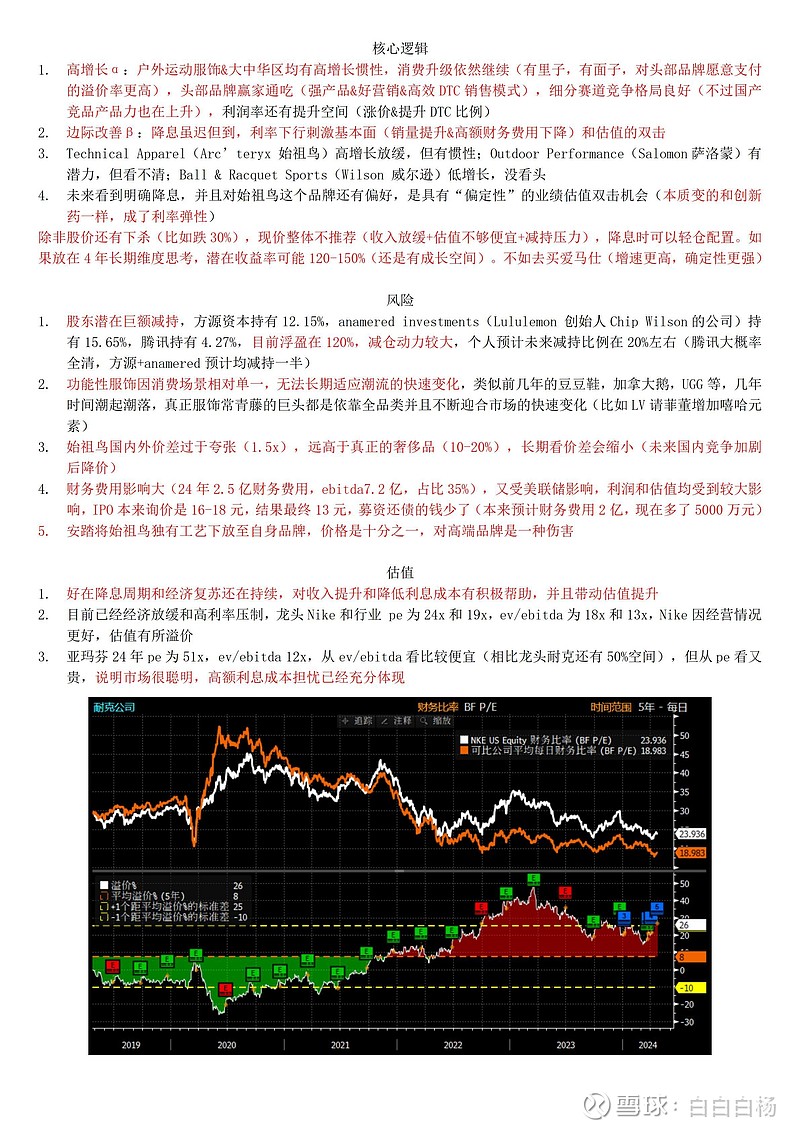

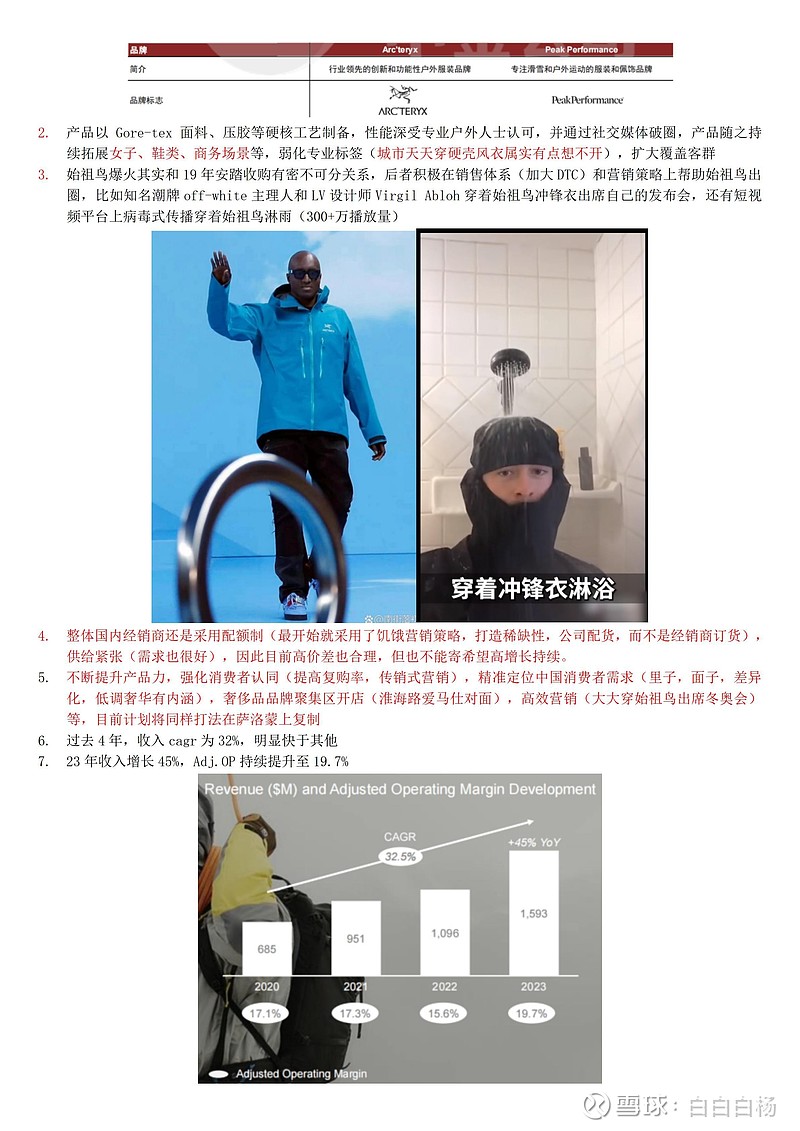

2. 边际改善β:降息虽迟但到,利率下行刺激基本面(销量提升&高额财务费用下降)和估值的双击

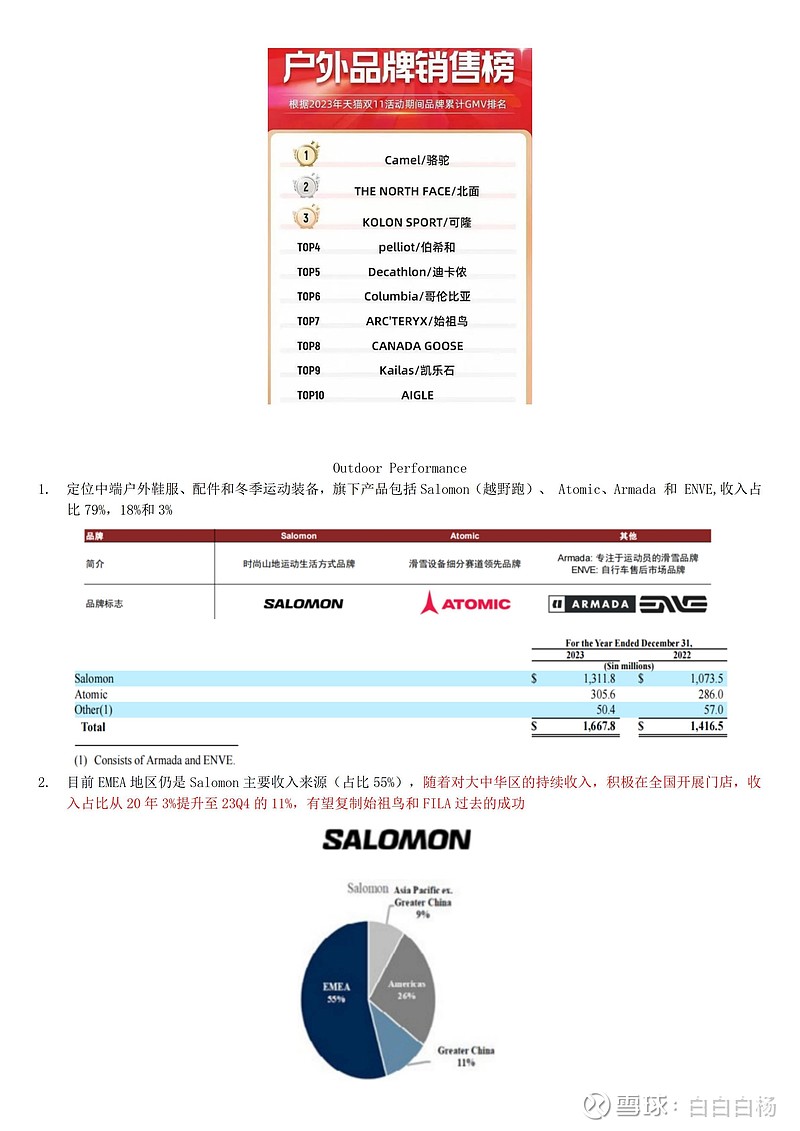

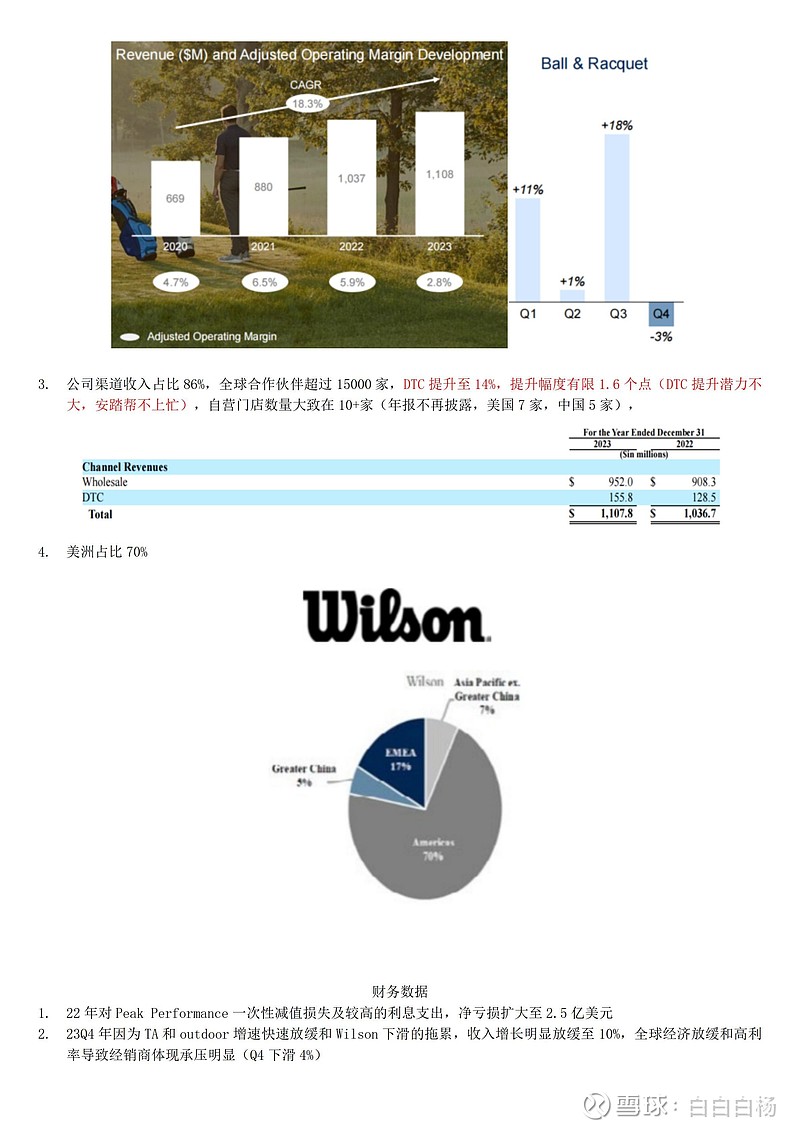

3. Technical Apparel(Arc’teryx 始祖鸟)高增长放缓,但有惯性;Outdoor Performance(Salomon萨洛蒙)有潜力,但看不清;Ball & Racquet Sports(Wilson 威尔逊)低增长,没看头

4. 未来看到明确降息,并且对始祖鸟这个品牌还有偏好,是具有“偏定性”的业绩估值双击机会(本质变的和创新药一样,成了利率弹性)

除非股价还有下杀(比如跌30%),现价整体不推荐(收入放缓+估值不够便宜+减持压力),降息时可以轻仓配置。如果放在4年长期维度思考,潜在收益率可能120-150%(还是有成长空间)。

不如去买爱马仕(增速更高,确定性更强)

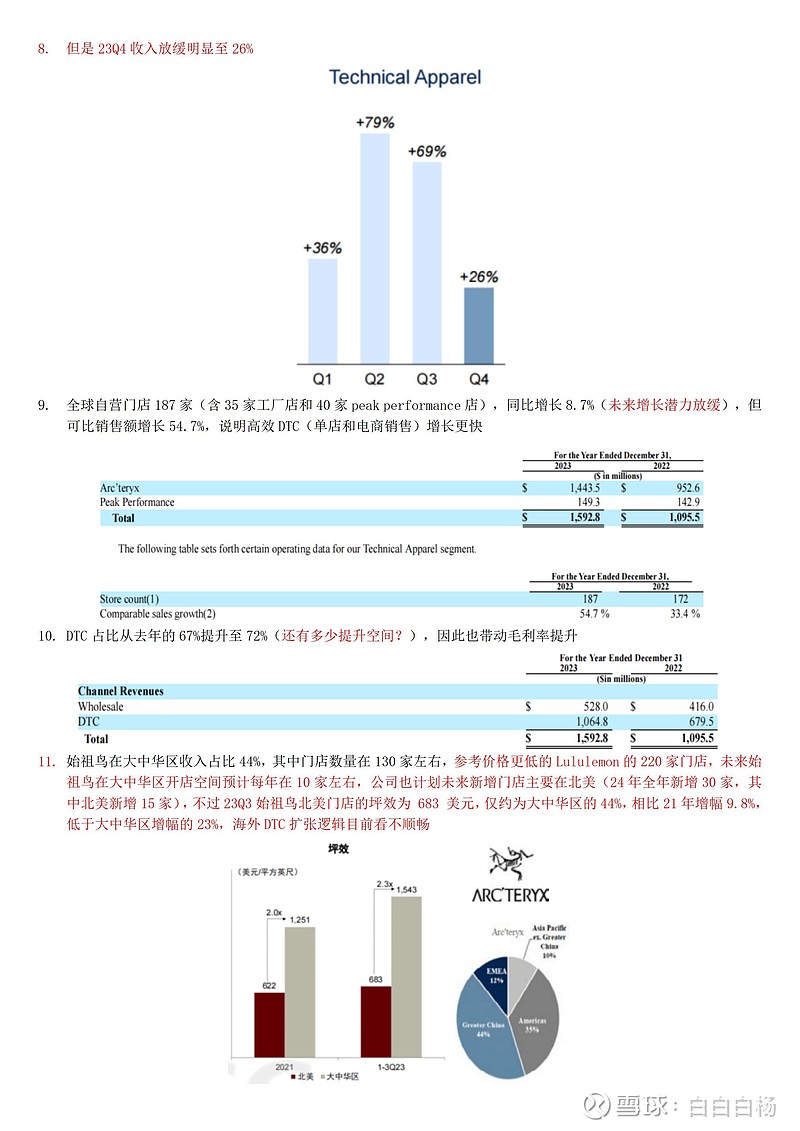

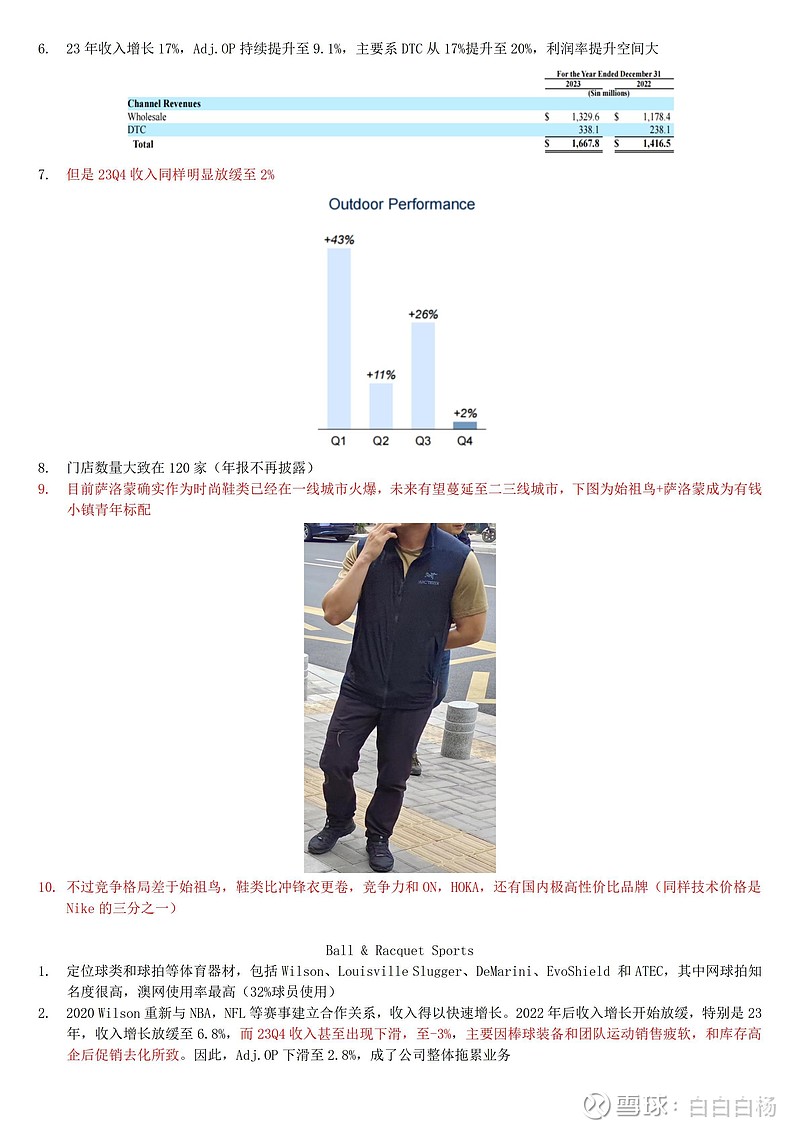

研报参考:中金,申万,安信