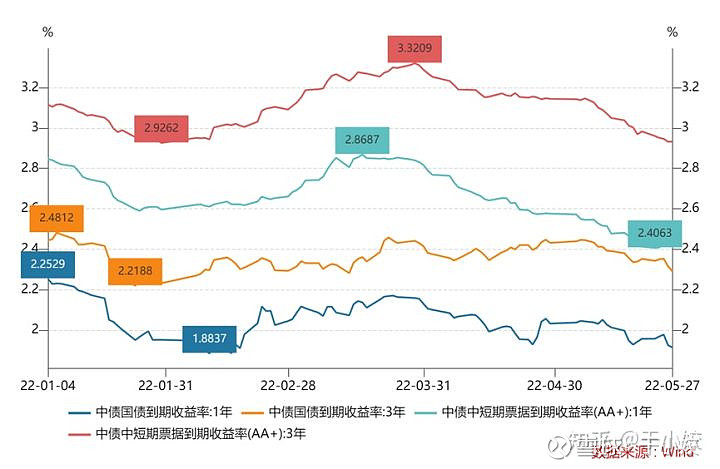

年初以来,债券市场呈现短端下行明显,而长端收益率处于区间震荡的状况,并且信用债表现好于利率债。短端来看,1年期国债收益率下行幅度在35BP左右,而AA+信用主体收益率下行超过40BP。

超宽松的资金面,以及对绝对收益率的诉求,导致机构不断趋同于加杠杆,下沉信用以获得绝对收益的投资策略,弱资质的城投主体受到追捧,抢券现象在一级市场极为突出,打开下限发行的债券不断增多。超宽松的资金面,推升了短债基金、同业存单指数基金的火爆。短端选手,相信的是这样超宽松的货币政策会延续,不会轻易收紧,隔夜杠杆加到6万亿,关键年的假设信用风险爆发概率极低,无所畏惧加杠杆冲短端,相信央妈无所畏惧。

而对于长端选手,则是例外一个故事。长端债券投资人在前五个月的心情一定是无比煎熬的。

先下,后上,再下的收益率,窄幅震荡(高低点振幅在15BP)的特征加大了利率债波段选手的交易难度。年初至5月27日这79个交易日中,单日下行超过2BP的交易日仅有9天,大部分的日子都是1BP玩一天的情况。耐心,等待,分析经济数据,关注特别国债发行、中美利差,疫情走势、稳经济增长工作大盘等等等等,利率债投资经理们在不同的时刻总是陷入不同的纠结,今年的5.5%能不能完成?稳增长政策能不能超预期?俄乌局势还会不会发酵带来全球通胀的上行?美债的上行,中美收益率的倒挂,会不会抬升我A债?比起短端选手,长端选手要考虑的问题复杂多了,需要研究宽货币到宽信用的传导周期,担忧着海外可能会出现的黑天鹅,对经济基本面需要有自己的判断。某种程度上,对中国经济的分析心情不亚于高层领导。

从长端收益率的走势来看,债券市场对国内基本面的预期是相对较好的,每次稳增长政策的消息、特别国债发行的消息都得到了大家积极的关注,即便宏观、中观数据已经创4个月最差的情况下,市场也认为这只是暂时情况,波动极小。债券投资经理们相信经济终究会回升的,二季度可能是经济的底部。

而在股市投资者看来,又变了另一个故事。

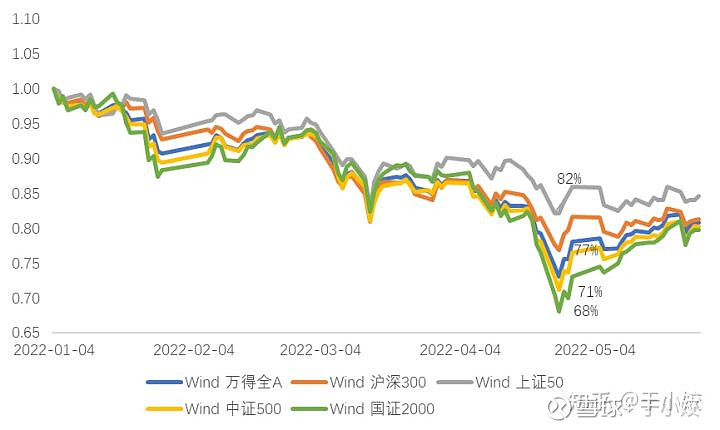

股市一路丝滑下跌,万得全A在4月23日最大下跌幅度为27%,中小票受伤尤其惨烈,国证2000最大跌幅32%,随后5月开始有所反弹。基本面下行,下调了企业分子端利润预期是下跌的主要原因。二季度单季A股归母净利润可能来到-18%左右水平,相较于一季度的3.5%环比大幅回落。美联储紧缩预期的发酵,实际利率的上行则压制了国内成长股的估值抬升,风格明显切换。去年前20%分位的基金,一下子回到了后20%,路演只能说抱歉抱歉,今年做的确实不好。没什么的,不能怪股票投资经理,beta的钱本来就是怎么上去,又怎么下来。

股市相较于债券预期明显不同的是,并未相信宽货币到宽信用的事情,以往宽松货币政策,降准降息下迎来的大牛市,在今年完全没有出现。与债市选手们形成强烈的反差。

那么,两个市场既然对于经济增长因子出现分歧,该相信哪位选手?

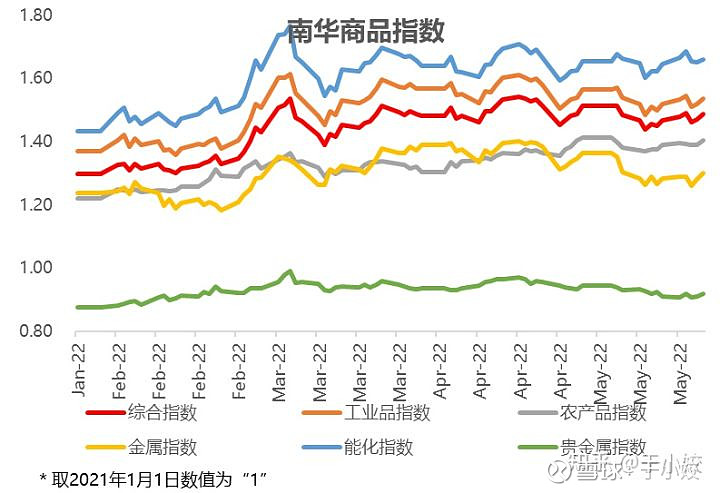

让我们再来看另一名选手:商品市场的预期。商品在今年可谓是最靓的仔。谁的组合中配点上游的原油、煤炭,金属,只会上别人留下羡慕、嫉妒、悔恨的泪水,并问我的周期研究员,去哪里了?

工业品、农产品、基本金属,能化在低库存的事实,叠加供给端收缩的预期下,投资人获利颇丰,供给弹性得到了充分的显现,CTA中长期策略受到欢迎。而值得关注的是,这样的趋势,在4月开始,悄然出现了一定的变化。

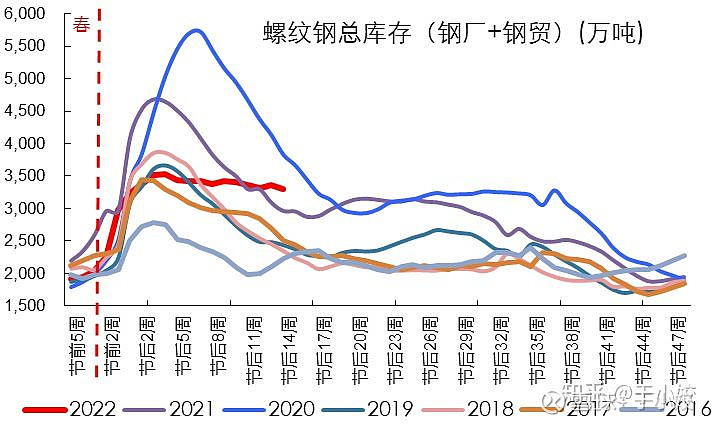

一方面,我们发现伴随着供给端消息的发生,基本金属不再上涨,另一方面伴随着美联储紧缩预期的释放,大家开始逐渐关注需求端回落的故事,从直至3月的上涨,到4月的横盘,到开始下跌,变化在悄悄的出现。而国内一直强势上涨的黑色系,以螺纹钢为代表,也在表需未如预期回升,去库仍未开始的数据验证下,明显下跌,强政策预期转向弱预期。基建、基建,基建,怎么,怎么还没发力?

看上去,商品是相信了股市投资人的故事,宽货币的故事讲了很久,但是宽信用可能并不会生效。是啊,毕竟旺季错过了就错过了,相较于二季度砸下的坑来说,三季度阻力更小的方向是基建地产投资回升并不如预期,毕竟对于大多数城市来说,疫情的散发风险依然在,停工的措施也依然在,谁也不知道明天是不是会变得更好,但似乎变得更差的概率在上升。

财政下的基建,地产和出口一直是拉动国内经济的三大马车,在基建空间越来越窄,可能托而不举,地产投资仍在回落的情况下,压力全部来到了出口这边。只能去赚国外人的钱了。而国外需求会向上吗?答案能够很容易的预期到,因此人民币的贬值似乎是不得不做的事情。以目前最大的全球经济火车头美国来看,快速的加息、金融市场的下跌对私人消费、私人投资的负向力量在一季度体现的极为明显,耐用品收缩显著。遏制通胀是目前美联储工作的重中之重。有意思的是,很难想象的是去年一再强调通胀是暂时的,以往政策沟通一直说了等于没说,被大家诟病沟通预期失误的的鲍威尔在今年大发力,明确强调快速加息,提前缩表,一定要下调通胀预期。效果是显著的,代价也是明显的。相较于3月末,美债暗含的通胀预期已回落30bp,但接近5%的核心PCE告诉鲍威尔,工作还远远没有结束。

如何理解5月国内股市的反弹?反弹的时间与美股的回升步调较为一致,并且成长股回升较多,与大家认为美联储货币政策预期不会变的更紧缩密切相关。事实上,在最新的美联储会议纪要上也是如此强调,排除了一下加息75bp的可能,终于让全球市场都喘了口气。4月美国通胀数据的同比回落,也让大家开始思考通胀的拐点是否已出现,货币政策的最紧缩期已经过去。

但是,是否未来就会如此呢?该把视角投向未来了。

既然已经清楚了国内资产是在衰退与复苏期进行抉择,并且衰退的可能性更大,而海外资产则是在逐渐向通胀回落,经济下行,联储最紧缩期已经过去的情境预期。那么该选择相信吗?

对于我而言,我相信衰退的故事,但不相信海外通胀回落的故事。原因很简单,从自己的模型来看,国内经济的下行以及美联储紧缩的步调均未出现拐点,因此5月的股市反弹很可能是暂时的,仍然需要耐心等待,还有一跌的可能性是很大的,而就基本面下行周期来讲,即使没有疫情,海外经济周期的回落会使得国内的复苏极为脆弱。而对于债市来说,现在提高组合久期到中高仓位,也许是今年唯一一次胜负手的机会。当然,我已经下注了,打脸怎么办?没事,止损就好了。

所以,V型反弹会不会出现?正如上面所分析的,我认为仍在等待中,V的右半部分可能会有所延长,甚至走平。等待中的形态,就仿佛国产品牌李宁的logo一样,慢慢的回升,经历更长的时间,尊重经济规律,回归到真实的增速水平。