纵有千古,横有八荒。前途似海,来日方长。

——梁启超《少年中国说》

一、市场分析

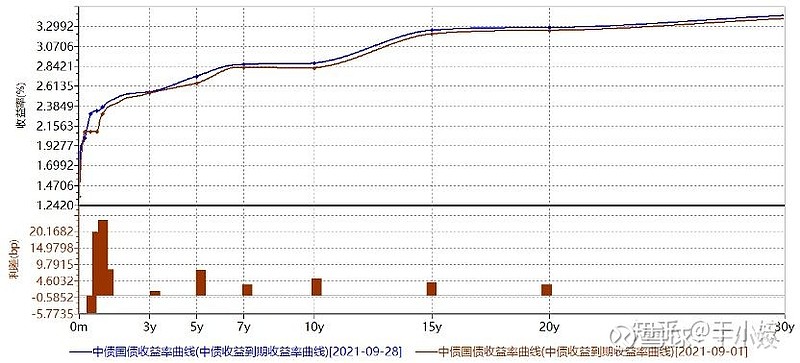

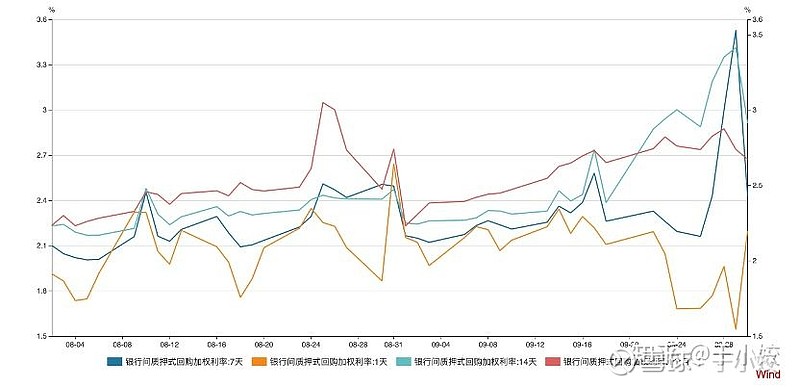

9月,利率债整体保持上行态势,长端小幅上行5BP左右,短端上行幅度更大,达20BP。但短端资金面中枢的上行主因月末跨季资金面紧张影响,隔夜利率并未明显上行。

8月基本面数据并无亮点,宽信用并未看到起色。由于疫情防控措施加码,服务业和消费受到较大冲击,导致内需明显回落。但是8月以来,由于国际疫情蔓延,订单转移效应推动我国出口超预期好转,带动了相关行业工业增加值增速继续走高,同时基建开始形成一定托底的力量,因此结构来看不同行业的景气差异依然明显,出口相关制造行业景气高企。但是整体来看,8月经济下行压力继续加大,多数指标弱于市场预期且较上月继续回落,动能仍在进一步回落中。社融数据中,政府融资终于开始出力。

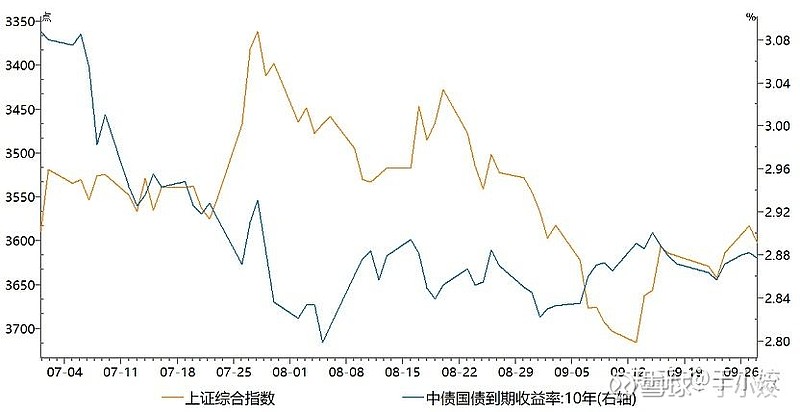

债市方面,利率在底部徘徊,十年国债围绕2.86%上下震荡,未有明显趋势。弱于预期的基本面数据没有进一步推动利率下行,反而大家开始担心社融可能的见底,政府融资的放量,因此对四季度留一份谨慎。在这个点位,短端利率已与政策利率非常接近,进一步下行的概率较小,因此市场对长端利率下行缺乏信心。

结构方面,恒大违约事件风波发酵,甚至波及国外股市,担心“雷曼时刻”,甚至美联储开始在货币政策会议上需要回应此事件。体现中国的经济、政策已经是海外投资者密切关注的方面。央行本月开始在例会上提及房地产市场健康发展,比起所谓的矫枉过正纠偏房地产政策,我认为进一步防范房地产风险的传染的意味更大些。

二、组合表现

组合的净值在9月上半周创出佳绩,主要是此前配置的转债开始发力,并且在热点行业仓位较重。随着上涨,进行了逐步止盈,因此盈利空间有所缩窄。同时,自己对强赎博弈的卖点提高了认识。

三、反思

这个月的操作较少,主要进行了国开的换券,以及转债的波动操作,月末降低到配置仓位的4成左右,较不看好股市后续行情。同时,本月二级资本债利率进一步上行,拖累组合表现。因此,对于较不熟悉品种突发利空行情,其实可以考虑在第一天先减部分仓位,承认自己的错误,在后续行情中获得主动。如果行情修复,不过是兑现了部分损失,但如果行情进一步恶化,后续承认错误的成本会越来越高,也越来越难以下手,这就是我当下的状况了。

这个月债市明显没有跟随基本面的进一步回落而回落,显示大家更认为这次经济下行是周期性的,随着社融见底回升,利率也将会回升。但是,疫情后的时代将开启的是趋势性的下行还是周期性的往复?

从政策层面,能感觉到的是,上层对经济转型的迫切,房地产行业持续下坡路,去年开始伴随着三道红线的设置,以及今年在销售贷款端对于房地产按揭贷款审核的加严,让房地产投资越来越失去吸引力。转型重点在制造业投资和消费方面。但这部分能否承接起新的需求,拉动经济修复?新周期的回升靠什么行业?我秉持更悲观的态度。

回顾历史会发现,危机过后的时代,往往都会更困难,不管是经济增速,还是居民收入,都经历了很长的阵痛期,并且再没有回升至危机前的高点水平。从这个角度来看,趋势性的增速下行是必然的,渐渐只能接受一个更低的经济增速。这也是需求不足的必然历史趋势。能耗双控+限电限产的行业政策引导经济去向滞涨的情境,这是越来越危险的趋势。

通胀水平未明显回落的情境下,经济增速已经降至了一个低点,中小企业很难喘息支撑支撑更多就业,总需求仍在回落的过程中,货币政策也只能保持继续宽松。海外需求回落将进一步拉低出口增速,本月的出口超预期只是暂时现象。原油价格是最后一个锚,一旦开始进入下跌趋势,股票、债券、商品将开始短暂的同步下跌时间。

四、计划

节前继续保持低杠杆水平和一定仓位利率债的配置,为节后可能的避险情绪而准备。

债券方面,择机在高点加仓利率债,下行趋势尚未结束。转债方面,慢慢减仓,只配置受益行业,流动性好的个券,感受到转债小品种的流动性之差。

继续研究利率债波段策略。