阔别已久的朋友们~大家好!

很久没有更新过这里的文章了,自己一直在保持对市场的关注,上半年的研究思路和成果会之后陆续在这里分享~期待有更多交流~

随着工作年限的增长(越来越老),岗位职能从研究员转变到了投资经理。我开始在(伟大的)领导的安排下,管理小组合,尝试当一名净值化组合投资经理。

建仓的时点定在了8月,这个时点无疑是尴尬的,面临的资产是不再便宜的利率债、信用债、转债。尽管此前自己从今年2月开始看多利率债,但在股债风险溢价已经回归中性、对于宏观基本面的预期趋于一致的环境下,到底该不该继续做多?一旦回调,组合能承受住多大的回撤?

一、市场分析

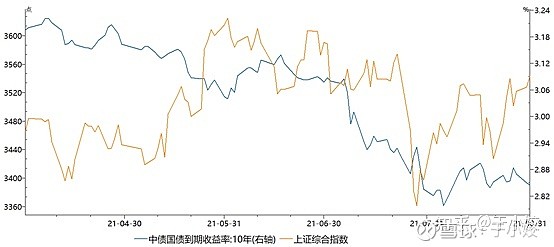

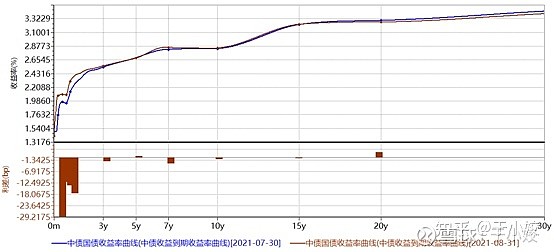

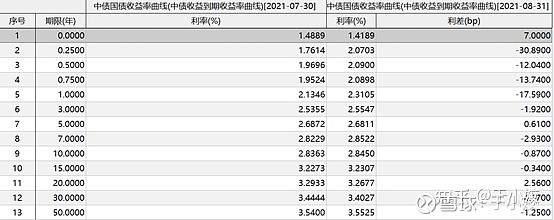

本月,债市收益率保持震荡,第一周走低后,中旬又迎来反弹,全月基本持平,上行2-3BP。短端资金面利率基本保持平稳,未发生明显变化。数据及事件层面上,本月关注的重点是delta变异毒株导致的未来疫情变化,地方债供给发行放量,以及基本面数据。第一周,国内财新PMI的数据延续放缓态势,再次印证了经济内外需的同步走弱,同时政治局会议对于未来经济形势/政策基调的判断也是悲观+宽松的,债市在这种情况下进一步下行。周末出了出口数据,不及预期。第二周,债市演绎反弹剧本,媒体报道地方债预留部分额度在12月,其余额度要在9月发行引起供给冲击担忧,利率债调整幅度较大。即使较弱的社融数据并没有使收益率下行。第三周,在经济数据公布后,呈现生产、投资、消费均弱的局面,特别是所期待的消费并没有回升的信号,全面弱于预期,导致债市收益率再度下行。随后,利率债受到监管对于摊余成本法理财产品加强管控的预期,在永续债、二级资本债收益率受到大幅影响上升的同时,也出现了较大幅度的上行。

债市供给面方面,8月第三周利率债发行放量,但当周利率债并未明显上行。此外,疫情在8月中旬之后明显好转,最后一周基本呈现0本土新增的情况,即使是delta,国内防疫措施仍然非常有效。

二、组合表现

关于组合的配置,在7月中下旬就开始构思了,感谢伟大的领导没有给予组合约束和收益率要求(封闭型债基?),自己便思考希望在传统的套息策略下,通过对捕捉利率和转债波段来增厚收益。8月的组合表现并不佳,8月的前两周组合处在建仓期,组合的波动较大。一次利率债波段操作介入价格偏低,运气不佳遇到了当天的大幅调整,遵守的严格止损策略,导致兑现了较大浮亏,随后组合经历了二级资本债甩卖的风波,印象中最深的一天是当月上行了18BP,导致组合遭遇了较大回撤。随后组合回升的原因主要是配置的转债开始发力。

三、反思

什么是合适的止损线?一开始的设置范围是根据历史均值,但忽视了近期实际利率每日波动已经超过均值水平。此外,遵守严格的止损策略,可以帮助避免巨额亏损,但后果可能就是过早止损丧失前期本金。

此外,心态上的磨练是这个月更多的收获。 一方面,开始体会投资经理的心态煎熬。之前做研究的时候并不觉得有心理压力,并且以自己的研究结论胜率较高引以为傲,但在实际建仓,体会每日事件导致的波动中,自己的心态不佳导致前期操作过于急躁,开始重视对资产价格节奏的研究。在判断上,我认为中期利率债的趋势还没有走完,因此每一次回调都有加仓的冲动。在8月6日加仓长端利率债,并且以较好价格买到合适标的后,打算等待周末出口数据不及预期,博取波段收益,但遭遇最大的一波利率债回调,在三天后触及5BP止损掉,导致组合面临一定拖累。随后意识到在没有票息浮盈的情况下,尽量减少激进操作,不应过早为了超额收益而操作变形,逐渐心态开始趋稳。另一方面,面临内部收益比较,同期建仓组合表现未免有竞争的意味,会不自觉的关注他人的组合净值,落后的情况下带来较多压力,但这一方面对个人心态冲击较小。

四、计划

本月市场开始讨论更多宽信用的操作,但从周期时间和位置来看,经济增速可能大概率进一步下台阶,期待的复苏没有那么快的到来,央行维持宽松政策基调。从货币-信用供需框架来看,利率债在中期仍有下行机会。因此我会维持目前仓位,择回调进行加仓操作。信用债方面是自己较为薄弱的地方,未进行信用下沉,同时受制于机构约束,难以进行加仓,缺少一部分套息收益,维持现状就好。转债方面,继续遵循beta策略,对于alpha适当放弃,配置宏观基本面越来越利好的行业以及博弈转债到期赎回策略。

在波段策略方面打算进行更多量化研究,目前季度层面已有模型,但月度、周度等小波段思考能否有合适策略进行指导。

勤奋、专注、耐心。在自己有优势的地方,不断重复,积累小胜得到大胜。