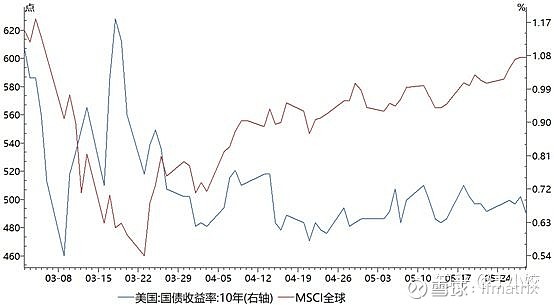

本月公布的经济和金融数据相对较好,同时伴随着欧美解封,对经济复苏的预期增加,股市延续了3月底以来的上涨,但美债收益率仍然围绕0.66%中枢震荡,并无明显方向。对于美联储收益率曲线控制的讨论越来越多,不少大牛认为下步将会采取收益率曲线控制的行为,资产负债表显示美联储的投放货币市场的流动性已在缩小。

国内方面,重要的事件是中国两会落下帷幕,同时,川普开始转移矛盾,中美紧张关系开始升温。在两会上,并未设定经济增速目标,财政刺激基本符合市场预期,赤字率上升至3.6%。从就业指标来看,有新增900万人口就业的目标,据测算对应全年实际GDP增速估计3-3.5%,三四季度GDP增速在6%左右,三四季度的数字计算出来还是比较高的,这点需要注意。

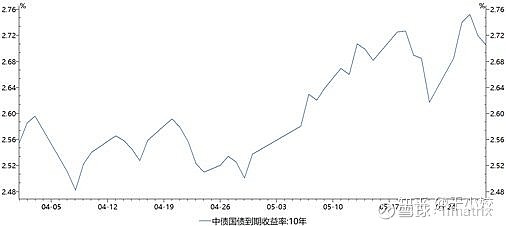

国内债市经历大幅上行,长端上行20BP左右,由于央行收紧资金面影响,短端上行幅度更多,曲线略平坦化。

11日社融数据公布,大超预期,但企业贷款和债券增加额少于企业存款,可能存在资金空转投向理财产品的因素,12日公布通胀数据,水平略低于市场预期。在15号好于预期的工业增加值等数据公布后,收益率有所回调,27日公布工业企业利润,普遍各行业利润降幅有所收窄,通信和农林牧副渔行业成为亮点。

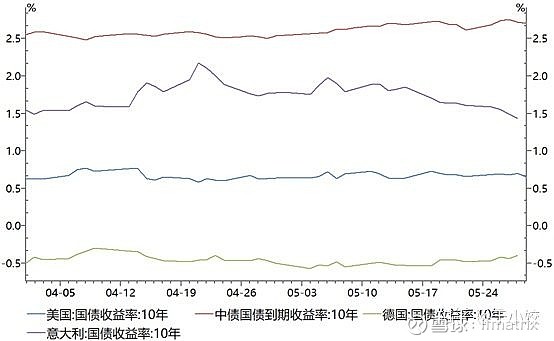

对比国外债市收益率来看,与国内债市收益率上行形成背离。德债、意债收益率分别下行40,30BP。

由经济数据带来,货币政策边际收紧成为此轮债市调整的原因,而长端债券收益率上行较为克制。

这个月市场的变化是我先前没有预料到的,在这么多利空因素尚未出尽的条件下,央行已经开始进行流动性的边际收紧,与国外仍在演绎的流动性宽松带动股债双涨完全时间错位。

海外疫情远远没有结束,但像从未发生过一般。3月以来A股的下跌,是受到国外金融市场下跌的带动,现当下美国通过大量的财政和货币刺激稳住了金融市场,但仍然没有稳住疫情的继续增长,经济重启后面临的将是3月面临的问题,且问题更加严重,很难想象疫情再次反弹后货币和财政刺激还能加码,周末美国爆发的种族冲突愈演愈烈,对金融市场也必将迎来新一轮冲击。

世界的萧条,中国的繁荣?

我们推演下未来的可能:

1、 中国经济如预期复苏,由于疫情控制住,仅仅形成了短暂的一次冲击,海外疫情不会带来第二波国内的高峰,但出口必须由新的需求来替代,失业率可能加大。

2、 中国经济被国外衰退拖累,国内消费、新基建并未能够提振增长,同时由于货币政策的提前收紧,导致经济出现再次探底。

从历史经验来看,1的可能性更大,但当下并未采取以往周期的处理办法,目前对房地产、基建并未像历史一般大力刺激,推出了Reits和新基建,我们面临了一个问题:该不该相信。

经济复苏从V型、到U型、到耐克勾型,到L型?但确定的是,我们不会经历通缩的过程,通胀将提前到来。

本文其实在6月1号已经写好,但还没发出来,今天债市收益率巨幅调整,由于部门主流逻辑仍是做多,今天市场使大家纷纷讨论,研究到底还有什么用。

我觉得既要抱着弱者心态,又要保持勤奋度和慢思考,同时不能期待赚到所有的钱,因为会导致什么钱都赚不到,今年虽然我在部门的判断中胜率很高,但其中也有运气和说不清的感觉的成分,一季度被大家丢掉的周期模型,3月份被大家忽略的海外疫情,5月提示较早的欧美解封,现在开始提示通胀和美股调整。

事后总是有很多诸葛亮,当时的市场主线到底是怎么样,市场的走势又是什么样子,这也是我希望每月记录下月报的初心,在之后的之后,能帮助大家和自己回顾当时的我们在想些什么,而不是从高度抽象化的数据中开始瞎联想。

买方研究员的作用就是为了转换为增强的投资收益,不管是说服投资经理,还是不断重申自己观点,还是努力改善机构约束,