病毒就像一阵风,来的快,也去的快吗?

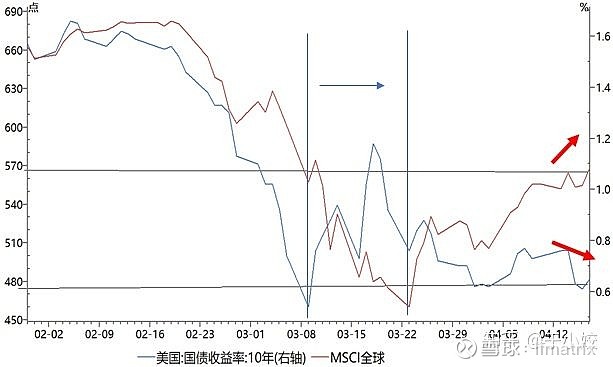

随着欧洲主要国家疫情在三月底新增确诊人数出现拐点,美国新增确诊人数在4月中旬左右出现拐点后,伴随着强力的货币刺激和财政刺激【预期】(主要是美联储开始无限购买国债)3月24日左右全球股市开始出现反弹。

而事件是:

3月21日,特朗普宣布纽约州出现重大灾难。

3月23日,参议院未通过纾困法案。美联储不限量购买国债,增加一级和二级市场信贷便利。(高收益债利差开始回落)

3月24日,欧元区3月综合PMI,服务业PMI创历史新低。

3月26日,截止3月21日当周美国初次申请失业金人数328.3万。G20承诺不惜代价对抗新冠危机。

从全球股市和全球经济增长的锚上可以看出,这次反弹的背后是对经济预期的背离,是流动性宽松周期下的股债共振。

4月,市场关注的焦点已经从欧美疫情什么时候结束,到欧美经济什么时候能恢复从而改善中国外需,这像极了曾经2月在中国疫情爆发期发生的故事,股市大跌后反弹,但只是没想到海外疫情的爆发使得A股遭受新一轮的冲击。而现在,海外还没有走完中国的剧本是:境外的输入带来新的控制期,以及第三世界国家爆发对经济和金融层面的拖累。

欧美主要国家陆续从5月开始公布经济复苏计划,但迷幻的是,欧洲主要新增确诊在千人以上水平,美国在万人以上水平,已经着手努力开始恢复经济。这是不是很像外面冒着大雨,你很饿,明知很大可能会淋湿,但又不得不去,因为生活快过不下去了。而怎么办呢,对于一个国家,经济的恢复是要靠那些大胆的人承受风险吗?短暂的暂停1个月,中美欧经济暂停一月就能比08年遭受的冲击还要大。

雨有多大呢?从目前公布的对于病毒的检测和确诊人数来看,截止4.19日,目前全球每百万人确诊数,中国内地(除湖北)为57,中国湖北为1147,韩国为207,美国为2087,欧盟为2445,每百万人确诊数平均为1200人,也就是在疫情蔓延的地区,人口的0.1%会被传染得上这个病。传染率惊人,而在没有特效药和疫苗的环境下,为免于大范围失业对经济造成的不利影响,对待疫情的态度和政策必须转变。即使再遭遇二次爆发,采取像第一轮社交隔离的措施可能性也大幅降低。

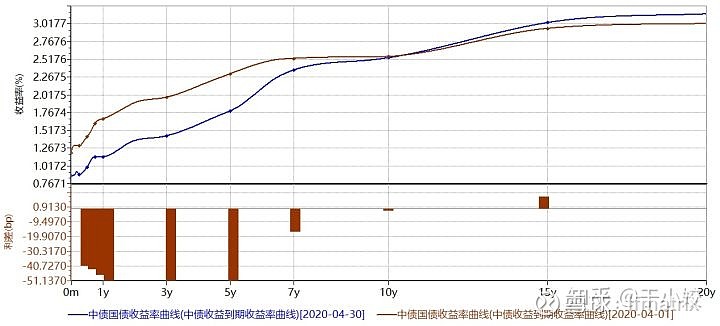

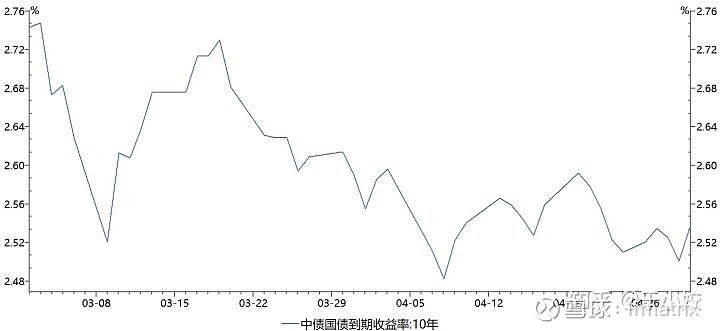

中国债市方面,短端超预期下行,长端上行,政治局会议对新基建的明确,以及专项债扩容节奏超预期,使得经济复苏预期回升。同时,央行继续引导基准利率下行,4月15日下调MLF20BP,4月20日LPR一年下调20BP至3.85%,五年下调10BP至4.65%。

债市犹犹豫豫,但A股已跟随全球股市反弹,创业板表现最好,目前关注点在国内复工进度(已达90%左右)和海外疫情对外需的影响上。

而这个月,随着海外欧美疫情的拐点出现,恐慌阶段已结束,美国本土的流动性冲击告一段落,但页岩油行业企业爆发危机的可能性依然突出,欧洲主权债由于财政刺激尚达不成一致利差仍在扩大,流动性冲击未完全解除,同时基本面冲击仍在延续,而且不排除疫情在冬季再次爆发的可能性,是否会致命性增强也不得而知。

短暂的反弹体现了乐观的人类精神,一季度就能恢复的预期更是乐观,财政和货币的子弹越来越小,而且增加的泡沫带来下一次危机更容易被引爆,危机程度也进一步提高。

艰难的时代才刚刚开始,全球经济要一起恢复,需求该从谁而来?病毒带来的风雨尚未结束,地上已散落了太多落叶。