2024年5月23日

医麦客新闻 eMedClub News

当地时间5月21日,阿斯利康(AstraZeneca)首席执行官Pascal Soriot在召开的投资日活动上宣告2030年全球收入翻倍至800亿美元的宏伟目标。

如果参考2023年业内的真实收入,全球仅有强生公司一家销售额超过800亿美元,且其中包含了器械部分的贡献。去年营收排名第二的罗氏算上罗氏诊断一起的营收是587亿瑞士法郎(653亿美元),紧随其后的是默沙东,销售额为601亿美元。阿斯利康在2023年的行业收入排名中位居第七。

2023年是Pascal Soriot担任阿斯利康首席执行官的第一个十年。十年前,阿斯利康处于衰落时期,一些投资者敦促该公司将其出售给辉瑞,然而彼时新任首席执行官Pascal Soriot提出了一项大胆的计划,即到2023年将收入提高到450亿美元。去年,该公司实现并超越了这一目标,销售额达到458亿美元。

为了推动收入增长,该公司预计将在2030年前推出20个新药,高于此前预估的15个。其中6款新药已按预期的上市计划如期获批,它们分别是靶向CTLA-4的人源化单抗Imjudo (tremelimumab) ,AKT激酶抑制剂Truqap (capivasertib) ,补体因子D抑制剂Voydeya (danicopan),反义寡核苷酸疗法Wainua (eplontersen),长效抗RSV单抗Beyfortus(nirsevimab) 和沙丁胺醇/布地奈德固定剂量配方产品Airsupra。

超50亿美元单品蓄势待发

eMedClub

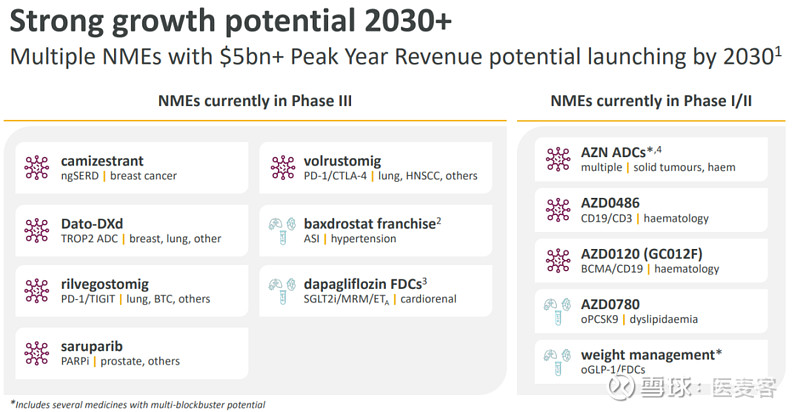

在阿斯利康给出的2030年及往后的雄心(Ambition 2030 and beyond)文件里,其展示了2030年有望实现强劲增长,且具有50亿美元以上年销售峰值潜力的品种名单。

这些50亿美元+潜力的超级重磅炸弹品种当前所处研发阶段和产品类别如下:

3期临床项目:肿瘤领域有五个50亿美元潜力管线,包括口服选择性雌激素受体降解剂camizestrant、TROP2 ADC、PD-1/TIGIT双抗、PD-1/CTLA-4双抗、新一代PARP1抑制剂saruparib。1~2期临床项目:多个ADC项目(注解中指出这些ADC的靶点分别是CLDN18.2、B7H4、EGFR/cMET、FRα、GPRC5D、CD123);两个血液瘤项目:CD19/CD3双抗和收购亘喜获得的BCMA/CD19 CART;口服PCSK9。

业内人士指出,仅仅是这些管线中的50亿+品种加起来的销售额已经超800亿了,所以阿斯利康指出,事实上800亿美元的数字是经过风险调整的,如果某些新药“非常成功”并扩展到多种适应症,则有可能超过这一水平。可以看出后续管线中的重磅潜力品种仍是抗肿瘤药物居多。

另外从公司2023年财报看见,其PD-L1抗体Imfinzi销售额42.37亿美元,同比增长55%;Enhertu全球销售额24.56亿美元(同比增长113%),阿斯利康计入营收2.61亿美元;IL-5R抗体Fasenra销售额15.53亿美元,同比增长12%;RSV中和抗体1.06亿美元,赛诺菲计入5.9亿美元,合计7亿美元;二代C5抗体Ultomiris销售额29.65亿美元,同比增长52%。

在此,小编就平台关注的生物创新药对阿斯利康的重磅或潜在重磅品种按赛道分布进行简要介绍。

01

ADC

Enhertu(德曲妥珠单抗)是一款靶向HER2的抗体药物偶联物(ADC)。目前,Enhertu已有多个适应症在全球多个国家上市,包括HER2阳性乳腺癌、HER2低表达乳腺癌、非小细胞肺癌、HER2阳性胃或胃食管交界处(GEJ)腺癌和HER2 IHC3+实体瘤。

当前,Enhertu已在中国获批2项乳腺癌适应症,包括1)单药治疗既往接受过一种或一种以上抗HER2药物治疗的不可切除或转移性HER2阳性成人乳腺癌患者;2)既往在转移性疾病阶段接受过至少一种系统治疗的,或在辅助化疗期间或完成辅助化疗之后6个月内复发的HER2低表达(IHC 1+或IHC 2+/ISH-)不可切除或转移性乳腺癌成人患者。

2023年11月,Enhertu单药适用于治疗既往接受过两种或两种以上治疗方案的局部晚期或转移性HER2阳性成人胃或胃食管结合部(GEJ)腺癌患者的新适应症上市申请在中国获纳入优先审评;2024年2月,Enhertu单药适用于治疗存在HER2(ERBB2)激活突变且既往接受过至少一种系统治疗的不可切除或转移性成人非小细胞肺癌患者的新适应症上市申请在中国获纳入优先审评。这意味着,Enhertu的胃癌和非小细胞肺适应症或有望于今年在国内获批。

Datopotamab deruxtecan(Dato-DXd)是一种由人源化、靶向TROP2的单克隆抗体与创新DNA拓扑异构酶I抑制剂(DXd)偶联而成的ADC。今年2月,Dato-DXd用于治疗既往接受过全身治疗的局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)成人患者的生物制品许可申请(BLA)获美国FDA受理,PDUFA日期设为2024年第四季度。如果获得批准,该疗法将会是首个TROP2靶向ADC疗法获批用于治疗肺癌患者。今年4月,Dato-DXd用于治疗无法切除或转移性HR阳性、HER2阴性乳腺癌成人患者的又一BLA申请获美国FDA受理。

6月14-15日

IBI EXPO

主题论坛推荐

论坛议程(上下滑动查看更多)

扫码

限时领取

免费门票

02

双抗

Rilvegostomig是一款基于TIGIT单抗COM902开发的TIGIT/PD-1双抗。目前在以下针对胆道癌的III期研究中进行评估。ARTEMIDE-Bil01研究是一项随机、双盲、安慰剂对照的全球多中心III期研究,旨在评估Rilvegostomig+化疗用于胆道癌术后辅助治疗的疗效和安全性。根据2023 ASCO公布的数据,在1/2 期 ARTEMIDE-01试验中,rilvegostomig在接受至少一种既往检查点抑制剂治疗后进展的晚期或转移性PD-L1阳性非小细胞肺癌 (NSCLC) 患者中显示出耐受性和有效性。

Volrustomig(MEDI5752)是一种PD-1/CTLA-4双特异性抗体,经改造后可优先结合PD-1阳性、活化T细胞中的CTLA-4,可更强效促进T细胞增殖。2023年8月,阿斯利康在Clinicaltrials.gov网站上注册了volrustomig+化疗联合治疗非小细胞肺癌的III期临床。需要注意的是,该III期临床选择了差异化的适应症,即限定PD-L1低表达的NSCLC患者。临床前的体内试验表明,volrustomig更特异性地集中于肿瘤组织,同时具有协同抗肿瘤效应。同时,volrustomig的分子设计表明可以更好地规避CTLA-4抗体的irAE副作用。

AZD0486是一款靶向CD19/CD3的双特异性T细胞衔接器 (BiTE),目前主要拟用于治疗复发性或难治性B细胞急性淋巴细胞白血病(r/r B-ALL)。此外,该药物也正在开发用于治疗B细胞非霍奇金淋巴瘤(B-NHL)等其他B细胞血液系统恶性肿瘤的适应症。2022年7月5日,阿斯利康宣布将以12.65亿美元的价格收购TeneoTwo公司获得这一候选药物。

6月14-15日

IBI EXPO

主题论坛推荐

论坛议程(上下滑动查看更多)

扫码

限时领取

免费门票

03

细胞疗法

AZD0120 (GC012F)是一款基于FasTCAR技术平台开发的BCMA/CD19双靶点自体CAR-T细胞疗法。FasTCAR是亘喜生物在2017年推出的一款开创性的次日生产自体CAR-T细胞技术平台,旨在通过强化疗效、降低生产成本,并提升CAR-T疗法的可及性,从而显著改善患者预后,有望引领癌症以及自身免疫性疾病治疗进入崭新时代。2023年12底,阿斯利康宣布12亿美元收购亘喜生物,并于今年2月完成这一收购。

在2023年12月召开的第65届美国血液学会年会上,亘喜生物公布了一项GC012F治疗新确诊多发性骨髓瘤患者的最新研究结果。数据显示:总缓解率高达100%,微小残留病灶阴性严格完全缓解率(MRD-sCR)高达95.5%。此外,GC012F用于治疗难治性系统性红斑狼疮(rSLE)的IND申请也已获CDE批准,根据此项IND批件,亘喜生物计划在中国启动一项1/2期临床试验,以进一步评估GC012F针对rSLE患者的安全性和耐受性。

6月14-15日

IBI EXPO

主题论坛推荐

(上下滑动查看更多)

扫码

限时领取

免费门票

合作热线

18701871600(王经理)

15572286596(袁经理)

加大研发和投资,坚信付出将有收获

eMedClub

2014年5月6日,阿斯利康曾掷下豪言壮语:“到2023年,年收入将超过450亿美元。”然而彼时的阿斯利康并不被看好,明星产品相继陷专利悬崖、产品管线割裂、营收利润持续断崖式下跌,让阿斯利康一度身陷低谷期。

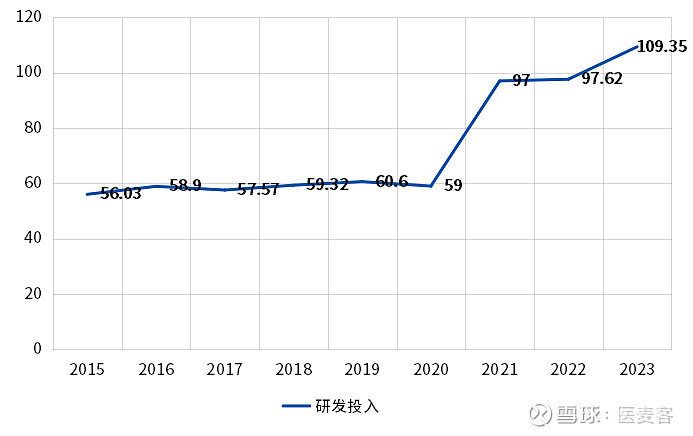

同年2014年,阿斯利康拒绝辉瑞1170亿美元的天价收购邀约后,开始“埋头”产品创新,加大研发投入、迅速补充产品线,补足此前暴露出的短板。基于与年俱增的研发投入和快速优化资产配置等系列沉淀,阿斯利康的年报终于一摆颓势,2024年完美完成十年前许下的目标。

2015年-2023年阿斯利康研发投入(亿美元)

数据来源:阿斯利康年报,公开数据整理

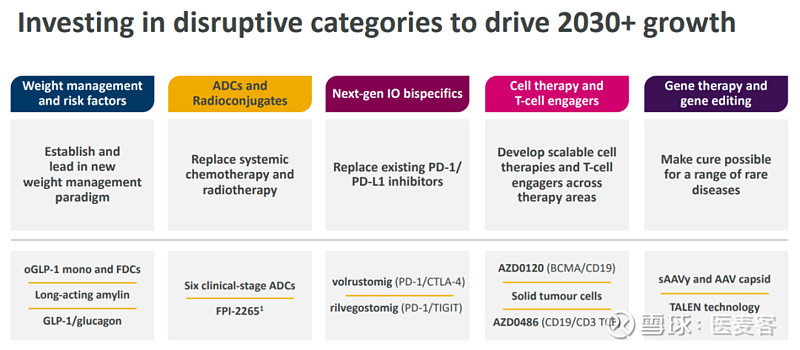

在近两年市场大热的减重药物方面,阿斯利康于去年11月超20亿美元携手中国biotech公司诚益生物开发GLP-1R小分子药物;ADC药物开发方面,阿斯利康牵手第一三共打造了ADC“药王” Enhertu,并有望续写下一段佳话(Dato-DXd),近期该公司宣布将投资15亿美元在新加坡建设ADC制造工厂,进一步展现出对这一赛道的看好;免疫检查点抗体药物方面,如下图介绍,该公司还期望通过PD-1/CTLA-4、PD-1/TIGIT双抗替换市场上现存的PD-1/PD-L1抑制剂;细胞和基因疗法方面,2022年11底,阿斯利康3.2亿美元收购Neogene公司,加速细胞疗法治疗实体瘤的开发,2023年12底,阿斯利康以12亿美元收购亘喜生物,夯实其在细胞疗法领域的实力,同时将进一步探索细胞疗法在自身免疫性疾病中实现免疫重置的临床潜力。本月阿斯利康还完成了对Cellectis公司1.4亿美元的投资,并获得了Cellectis公司44%的股份。Cellectis在利用其Talen基因编辑平台,开发肿瘤治疗的同种异体CAR-T免疫疗法。

从上介绍可见,阿斯利康的每一笔BD交易都顺应了市场变化的情况,每一次的重金合作都有望看到相应产出。紧追技术前沿、稳扎稳打可谓是这一MNC的行事作风。

结语

eMedClub

随着现代医疗技术的发展,新分子等前沿技术赛道是任何一家生物制药公司不可错过的领域。阿斯利康顺应了时代的发展,对前沿技术进行了大力布局,通过各种方法和措施(如“5R”原则)提高产品研发的成功率。

激荡30年,大型跨国企业如阿斯利康也曾差点被收购。如今,阿斯利康向世界宣告它的800个小目标雄心壮志,也向行业透露了他的信心和底气。我们期待阿斯利康实现他的目标和愿景(提供人们最关心的医疗保健体验和结果,以便能够享受充实的生活)。

参考资料:

[1] 网页链接

[2]网页链接

[3] 网页链接

声明及版权说明

声明:本文旨在于传递行业发展信息、探究生物医药前沿进展。文章内容仅代表作者观点,并不代表医麦客立场,亦不构成任何价值判断、投资建议或医疗指导,如有需求请咨询专业人士投资或前往正规医院就诊。

版权说明:本文来自医麦客内容团队,欢迎个人转发至朋友圈,谢绝媒体或机构未经授权以任何形式转载至其他平台,转载授权请在文章下方留言获取。

点点“分享”、“点赞”和“在看”,给我充点儿电吧~