语言力求简洁。

1.消费体验决定盲盒经济

今天花了比较长的时间看了盲盒消费经济的文章,直接说一下两点结论。

1)盲盒里面的不确定性是提升消费体验的最主要原因,也有较高的社交属性;

2)功能性在盲盒经济里面不是最重要的,对于短时购买欲望而言,长期是重要的;

以上结论说明一个问题:POP-MART是实打实的逛商场偶尔想买冲动型消费,受疫情影响较大,所以暂时打消了我的疑虑,泡泡玛特的盲盒玩偶经济长线看是否到顶。

全文地址:网页链接

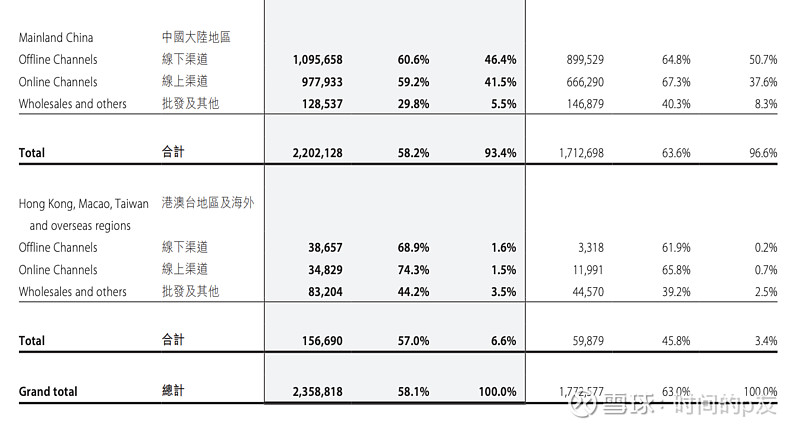

2.国际化故事可能是真事儿

这个说不好,半年报信息,海外收入1.5亿,根据三季报海外收入增长100%,三季度整体下滑,,线下消费就更不用看了,大概率三季度海外营收占比已经到7%~10%的水平,并且增速可观,那么明年或许可以达到20%,这样一算,自然是算是具备出海能力了,这是最看重的一点,可以说这是头一次的卡通玩偶文化输出,大家都很清楚我们卡通形象常年来是属于进口状态,从日漫的铁臂阿童木到进击的巨人,到迪斯尼的那只老鼠,漫威美国队长和DC超人,国内卡通形象属于全灭状态,这个能形象输出,不管他是怎么办到的,或者说我看不懂,结果论来讲还是要跟一把的。

3.当前择时的非必要性

如果1,2成立,那么POP-MART大概率会是个长牛股,具备造IP并且出海的能力,那么我要不要择时买入等再回调到15以下?这个概率我认为会很低,首先是明年全球股市看港股这几乎是共识,现在全世界最便宜的资产依然在港股,不脱钩,就意味着按市场买卖,营收50亿,文化IP长期来看净利润20%是能够达到的,10亿的利润今年问题不大,明年大概率增速修复到40%以上,如果1,2判断成立,叠加海外收入增长,自然是个可以炒到天上去的标的,现在大家担心的是,它是否具有持续性? 国内缺个迪士尼标的。

今年dior,LV,HR全部都在卖新年盲盒护肤品了,这种模式当然有持续性。

所以,暂时认为买得不贵,泡泡马特,暂时还没有泡泡,价格合适,等待泡泡来临。