港股市场最近可谓风声鹤唳,一些股票被沽空机构轮番上阵轰炸,甚至浑水放话若干公司存在欺诈,仅仅口头唱空,不少公司股价便应声下跌。

6月7日下午2点刚过,就在浑水发布做空敏华控股报告的同一会场,另一家沽空机构F.G Alpha ManaGEment的创始人Daniel David宣布沽空达利食品,达利股价应声急挫超过8%。

为何偏偏港股成为做空机构的天堂?

沽空机构轮番上阵 ,空军凶猛。

近期港股市场比较乱:指数连连向上突破,一些个股却被沽空机构轮番上阵轰炸;更出人意料的是,两大沽空机构围绕着瑞声科技的财务造假问题互怼起来,其精彩程度不输电视里热播的宫斗剧。

关于两大沽空机构互怼过程,颇具戏剧性。

证券时报记者此前曾做过两篇关于高谭市研究做空瑞声科技的文章(《沽空机构肆虐港股,千亿市值瑞声科技遭做空,香港证监会发函警告券商审慎借货》《沽空机构再度狙击瑞声科技 港股通标的怎就成了重灾区》),详细介绍了高谭市研究如何质疑瑞声科技隐瞒关联交易、财务造假等问题,并详述了做空机构如何利用做空获利。所涉及的个股瑞声科技股价自5月11日开始一路下跌,并从5月18日停牌至6月6日。

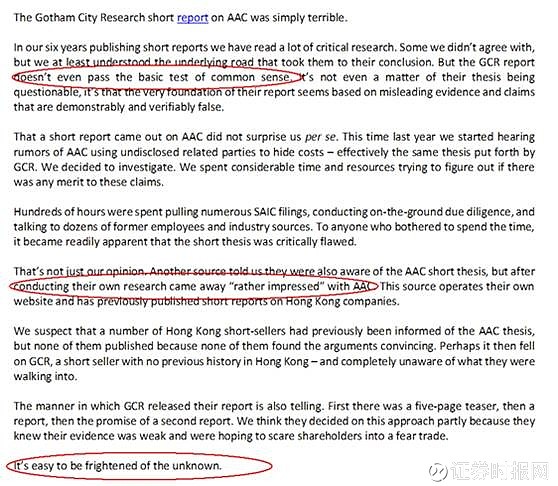

然而,就在大家感慨近期港股做空机构有点嚣张的时候,另外一家沽空机构“匿名分析”却反过来唱多,怒怼高谭市研究的沽空报告错误连篇,甚至没有基本常识和逻辑。

图示:匿名分析文章截图

图示:匿名分析文章截图

报告开篇直指高谭市研究对瑞声科技的报告“简直就是垃圾”。大致内容就是说,在我们从事做空研究的6年时间里,我们遇到了很多批判报告,虽然有些报告的观点我们并不赞同,但至少还能明白其中逻辑。但是高谭市研究连最起码的基本逻辑和常识都没有,可以说自身报告都存在造假嫌疑。通过前期详细尽调,对AAC(瑞声科技)的评价反而是“Rather impressed”(中文大意是厉害得让人印象深刻)。顺便还补刀一句:这种证据薄弱的沽空报告,只是想吓一下不明真相的吃瓜群众,让他们进行抛售(It’s easy to be frightened of the unknown)。

就在这两大沽空机构怼得正酣之时,6月6日,浑水欲做空的消息也“新鲜出炉”,并称将于6月7日正式对外公布,不少个股股价闻声先下一城:先是传言中的做空标的通达集团和敏华控股股价于当日应声下挫,通达集团全天下跌10.22%,敏华控股全天下跌8.5%,之后更多个股加入到莫名大跌行列,如已遭烽火多次做空的科通芯城,以及中国水务、舜宇光学科技、智美体育等。

6月7日下午,浑水宣布沽空敏华控股,公司股价迅速跳水,并在下跌10%后紧急停牌。

浑水对敏华控股的质疑是:1.有大量未披露的债务;2.认为有50%的利润来自澳门,且实地调查的门店情况很差;3.毛利率过高,甚至高过苹果;4.出口数据可能造假。

对此,记者向敏华控股首席财务官(CFO)王贵升求证,对方回复称将很快发布澄清公告并复牌。6月9日,敏华控股发布澄清公告后,早盘大涨26%,终盘报收于6.56港元/股,仍保有8.79%的涨幅。

巧的是,同一天,就在浑水发布做空敏华控股报告的同一会场,另一家沽空机构F.G Alpha ManaGEment的创始人Daniel David当场宣布沽空达利食品。7日下午,达利食品股价快速跳水,收盘跌6.52%,市值缩水41.08亿港元。与敏华控股不同的是,达利食品并未选择停牌,次日,达利食品股价收涨3.95%。

从近来的沽空记录来看,沽空对象也从以往一些小市值公司转变成市值上百亿的明星企业,尤其是像瑞声科技、敏华控股这样有着不错成长性和丰厚分红的公司,也遭遇沽空机构狙击。

港股沽空机构活跃 必然性大于偶然性

今年3月以来,辉山乳业、科通芯城、丰盛控股等公司相继遭到沽空机构狙击。为何港股成了做空者的天堂?

兴业研究海外研究团队首席分析师苏畅认为,近期香港市场沽空机构行为日益活跃,其必然性大于偶然性。主要原因有三:1、内地投资者对港股参与度和关注度增加;2、当前市场环境下投资者也进一步增加了对公司质量的关注度;3、沽空机构去年下半年取得成功带来的延续性。

综合市场各方的分析研判,我们也可以提炼出三点:

首先,相对于内地市场,港股处于价值洼地得到市场,并且也是近期内地投资者讨论较多的话题。而随着内地资本市场监管趋严,在权益类资产回报率较低的情况下,内地投资者更愿意关注港股,通过沪港通、深港通流入港股的资金持续增加,沽空机构的报告因此逐渐受到内地投资者的关注,做空行为影响力也逐渐放大。

其次,港股市场投资并非像A股一样有“脍炙人口”的题材和故事可讲,因此投资者更加注重投资标的的基本面。由于港股公司前期造假成本低,许多公司的财务报表存在不同程度的美化行为,严重时甚至有财务造假的现象,这就为沽空机构提供了机会。沽空机构的套路大体为质疑公司关联交易、经营现金流大幅低于利润、库存和应收账款占比过高等问题,一旦抓到把柄,在当前市场环境下,投资者大多会在第一时间卖出。毕竟之前市场发生过像汉能薄膜发电之类的事件,一旦被沽空公司停牌,将套住一大批机构资金,等研究明白报告真伪再决定卖不卖,黄花菜都凉了。

其三,沽空机构2016年下半年以来屡屡得手,堪称战绩辉煌。尤其3月24日浑水做空辉山乳业后,内地投资者对做空报告更为重视,今年5月以来,沽空机构出具的报告对目标公司股价的下跌几乎达到了立竿见影的效果。

中金公司分析师王汉峰在研报中指出,通过研究近年来被做空机构狙击的22个主要港股案例可以发现,无论最终质疑被证实与否,做空报告平均造成股价当日暴跌10%,如果财务造假无法澄清,长期跌幅可能超过50%,甚至长期停牌进而退市。

沽空的“危”与“机”

沽空机构做空,往往造成公司股价暴跌甚至长期停牌。通过辉山乳业事件,对于只能单边做多的内地投资者来说,开始逐渐“领教”到这种威力。因此,南下资金只要遇到做空报告,便会犹如惊弓之鸟,宁可错杀,也要立即出局以求自保。

但是我们也应该看到沽空的正面作用——改善市场流动性,纠正过高估值。卖空是成熟资本市场普遍允许的交易手段,对于投资者来说也增加了投资策略和标的选择。通过做空,投资者也可以通过看空股价获利,即使在熊市也有盈利机会,即使是不便卖出股票的控股股东,也可以通过做空对冲股价下跌的风险。

王汉峰同时认为,一般而言,市场卖空比例过高,往往对应着市场的短期技术性底部。

反过来讲,因为港股可以做空,所以估值很难过高。而正因为其估值偏低,才导致内地投资者趋之若鹜,奔向港股市场。

当然,市场估值越高,做空机构的盈利空间也越大,这也就不难理解为何最近沽空机构一直狙击行业里数一数二的龙头企业,因为这些企业的市场估值不会很低。一旦财务问题被抓住把柄,股价终归逃不过一个“跌”字。

浑水沽空敏华投诉 港股“名利场”下的交战近日最热闹的市场,恐非港股莫属。

6月7日,做空机构高谭市发布新报告并继续狙击瑞声科技,不料作为同行的匿名分析却跑出来发布唱多报告,开篇直指高谭市沽空报告“简直就是垃圾”。

同日,浑水宣布做空敏华控股;紧接着,沽空机构FG Alpha做空达利食品。一天三起沽空事件,实属罕见。

只是这一次浑水的沽空报告似乎底气不足,并没有对敏华控股给出目标价。6月9日,敏华控股发布澄清公告,逐一澄清质疑,股价随后大涨26%,至收盘仍保有8.79%的涨幅。此外,敏华控股CFO王贵升向证券时报记者表示,已向香港证券及期货事务监察委员会递交材料,投诉浑水。

敏华控股投诉浑水

“浑水的指控毫无根据,并且含有明显事实性错误。我们已经通过法律顾问向香港证券及期货事务监察委员会提交对浑水的正式投诉,目前正在等待结果。在得到香港证券及期货事务监察委员会的回复后,不排除正式起诉浑水的可能。”敏华控股首席财务官(CFO)王贵升向证券时报记者表示。

6月9日,敏华控股发布澄清公告并逐一解释浑水提出的避税、财务造假等问题。就此次浑水沽空敏华控股事件,润樽投资总监李育慧从财务数据角度分析称,浑水提出的一些财务问题基本站不住脚。比如澄清公告显示,浑水通过银行查询惠州子公司有息负债2亿美元超过上市公司资产负债表余额48%,然后质疑敏华控股可能隐瞒表外负债问题,但是公司2016年报附注38最后一段已经明确写清楚,有一笔2亿美元的存贷款收益互换与银行签署了协议,报表上合计抵销。对于以浑水如此专业的沽空机构来说,不应该连上市公司年报都没仔细过目吧?

还有一点令人疑虑的是,如果一家沽空机构真想沽空标的公司,保密工作会做得非常到位,而且会事先把股价拉上去,这样通过高卖低买,盈利的空间会大很多。但事实上,6月2日正是敏华控股股价掉头向下的起始日期,从6月2日至6月7日停牌,短短4个交易日公司股价下跌22.69%,而据智通财经数据显示,在今年5月25日之前,敏华控股的沽空量一直不高,一般是数十万股的水平,但到5月25日忽然增加至144万股,至6月2日更是飙升至2965万股,其后两日也维持在千万股以上,3个交易日中,沽空量占成交量比例达到25.32%至47.09%不等。6月7日,浑水发布沽空报告当天,沽空数量达到4560.32万股,沽空金额2.9亿元,沽空占比达到34.85%。李育慧认为,这说明此次沽空敏华控股可能并非浑水单独为之,因为浑水不会在自己出报告以后股价大跌时低位沽空,除非浑水想低卖高买故意亏钱。背后的“主谋“则很有可能是对冲基金——浑水在自己参与做空的同时,还会把做空报告提前卖给对冲基金,配合对冲基金进行做空。

Wind数据显示,去年12月,浑水做空辉山乳业前,卖空比例从20%激增至50%;去年11月,匿名分析做空中国宏桥前,卖空比例从20%~30%激增至50%;2014年11月,浑水做空奇峰国际前,做空比例从不足10%激增到30%……这似乎都指向同一个问题,那就是发布做空报告、沽空上市公司绝不是资金量寥寥的做空机构的独立行动。那么接下来,敏华控股投诉后,浑水是否会像当初沽空恒大地产的香橼研究一样被告上法庭,最终落下个5年不得进入香港市场的惩罚?这还得看香港证券及期货事务监察委员会的调查结论(香橼受罚的原因在于发布的沽空报告“出现极具误导性且有欺诈性与事实不符的资料”)。

港股做空规则

在香港市场,沽空其实比做多更难,尤其沽空的是看上去非常好的公司,如果没有足够的证据,沽空的风险会加倍放大。即使在香港相对自由的市场交易机制下,随意做空也会受到严格的监管。

李育慧表示,只要掌握到足够可靠的证据就可以沽空,但对于沽空报告来讲,应该要基于公开的事实,不能故意捏造,否则就会像香橼一样受到惩罚。同时,在交易制度的设计上,也不能主动卖空打压股价,港股的卖空报价规则是只能挂“卖一”等待买方提高报价成交,不能直接标价到“买一”卖出成交。

怎么理解这一卖空报价规则?举个例子,假设我想在卖一位置沽空敏华控股100万股,当时的卖出价格为7港元/股,而买一席位价格为6港元/股,这个时候我只能等到买方提高报价,而不是直接挂6港元/股成交。

根据中金公司分析师王汉锋指出,港股的做空制度限制还包括可卖空证券范围,仅允许对718只股票和221只ETF和上市基金进行卖空,虽然相关标的市值、成交额已经覆盖到了全市场的90%以上。

还有一项规定是,严禁未借入证券的“裸卖空“,因为“裸卖空”可能短时间虚增证券数量,对市场稳定性造成较大干扰,在香港可被定性为刑事犯罪,被判最高罚款10万港元及2年监禁。

“裸卖空”简单理解就是指投资者在没有借入股票的情况下,直接在市场上卖出根本不存在的股票,在股价进一步下跌时再买回股票获得利润的操作手法。由于“裸卖空”卖出的是不存在的股票,量可以非常大,因此会对股价造成剧烈冲击。

观察:成熟的资本市场需要做空机制回过头来仔细琢磨近期频繁发生的港股沽空事件,我们不难发现,沽空机构在沽空风格上已经开始转变。

在2016年之前,被做空的港股公司大多是一些市值较小、流动性相对较差且业绩不理想的公司,然而今年被沽空机构狙击的标的公司中,中国宏桥是中国最大的铝制造商之一,市值超过500亿港元;辉山乳业是辽宁最大的乳制品生产商,被沽空前市值同样超过500亿港元规模;瑞声科技更是恒指成分股,市值过千亿;科通芯城是深圳市明星企业之一,市值相对较小一些,但下跌前也有180亿;敏华控股、达利食品也均是市值超百亿的港股通标的,且都是各自细分市场里数一数二的龙头。

那么问题来了:为什么这些好公司也会被沽空?

从市场的角度看,一个成熟的资本市场需要做空机制。润樽投资CEO韩柏青就认为,中国1500年前的智慧就说“孤阴不生,独阳不长”,证券市场需要不同的声音、不同的力量组合,才是市场化的市场,才是有效的市场。既然没有人认为做多全都是对的,当然也就不能苛求做空都对。

港交所行政总裁李小加日前回应沽空问题时称,沽空行为本身是没有问题的,属于开放市场中的一种重要手段,投资者可以根据自己的研究发现企业存在的问题,并对企业股价进行重新发现。这是市场健康的表现,做空在国际市场中也很常见。

沽空之所以杀伤力大,是因为沽空很可能打破了持有者的心理防线——原来这只股票比自己想象的还要烂!虽然事实并不完全如此,但至少投资者“君子不立危墙之下”的心态会在一段时间内占据上风。

不妨试想一下,如果沽空机构的报告所指全是真的,那么沽空报告就起到了“去除蛀虫”的作用,因为一个有问题的公司,无论前期粉饰得如何好,终究会露出马脚,自欺欺人式的投机性行为玩到最后可能只是南柯一梦;假如沽空机构出具报告的目的是恶意沽空,公司本身的经营业务没有问题或没有大的问题,那股价岂不是因为沽空而出现了千载难逢的买入时机?

做空机制的存在,给市场、给投资者带来了更多的挑战,同时也会让投资者对市场永远保持一份敬畏之心,保持对股票投资的理性而非游戏心态。现实情况说明,如果没有两把“刷子”,必然是玩不转港股的。港股堪称知识就是力量的角斗场,只有聪明且善于学习、敬畏市场并时刻保持理性者才能活得比较“滋润”。

更多资讯请关注证券时报网(ID:wwwstcncom)微信公众号,或下载证券时报APP