目前香港中小证券经纪行正在面临停业窘境。

根据港交所参与者及会员通告显示,2020年以来香港已有6家证券行加入结业行列。香港立法会议员(金融界)张华峰预计,后续将有更多中小型证券商停业及结业,令市场关注。

那么问题来了,结束营业的券商投资者的股票和账户的钱要怎么处理?若合资格的证券行倒闭或者发生违约事件使投资者蒙受损失,又该如何申请索赔?

2020年已有6家中小型证券行停业

▲▲▲

中小型证券行结业在农历新年后有明显加快情况。

中和证券国际日前登报指出,公司将于2月26日结束营业,并呼吁客户尽快办理转货及转钱事宜。据悉,该行客户仍可以沽货至2月5日,之后只能提货及转钱至其他证券行,直至结业为止。

另据联交所刊发的会员通知,浚承资本已于1月29日自愿停业,浚承资本为前洋参大王杨永仁旗下恒发金融改组而成;海生证券亦于1月31日自愿停止营业。

在假期前,包括美高证券、双龙证券及富盈证券亦通知自1月2日、1月13日及1月16日宣告自愿停业。自2020年以来香港已经有6家中小证券经纪行停业。

(数据来源:联交所公告、公开资料整理)

如果券商结束营业,投资者账户里的股票和钱该如何处理?

中泰国际(香港)分析师颜招骏向时报君表示,客户在停业之前仍可以沽货,在结业之后就只能将账户中的股票和钱转至其他证券行,如果客户不沽货,也可以直接将账户股票射仓(即将部分或全数股票转往其他证券商已开设的户口)至其他券商。

另一方面为保障投资者,香港证监会全资设立投资者赔偿有限公司,一旦证券行、银行等合资格中介机构倒闭或发生违责事件,使投资者蒙受损失,投资者就可以向赔偿基金索偿,赔偿上限已于2020年起增加至50万港元。

至于“违责”行为,包括“破产、清盘、或无偿债能力,或违反信托、亏空、欺诈或犯有不当行为”,违责的中介人可以是机构或个人,如银行、证券行等。

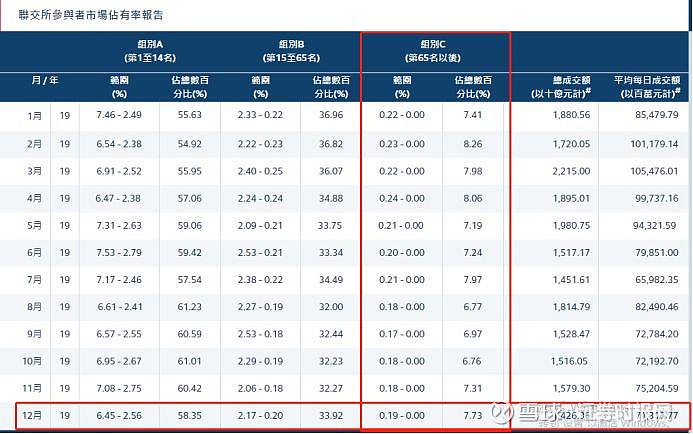

数据显示,去年第四季度,香港开业的证券商共658家,而A、B组别共有65家,以此计算,身处C组的券商多达593家。

据港交所的统计,2019年12月,份属C组的小型证券行总成交额仅1.43万亿港元。颜招骏表示,保守假设每家券商的佣金率是0.25%(当然现在有的券商是免佣或低至0.0675%),即大约平均每家C组券商证券交易佣金收入只有46.6万港元。

“小型券商都没有太多网点,因此客户基础少,很难扩大业务,他们的客人主要是老板的朋友或熟客,由于单靠交易佣金不能维持经营,因此部分小型券商都增加了孖展融资/股票抵押的业务,以增加收入。而部分持有6号牌照的券商也会参与上市保荐人、包销商,买卖壳一条龙服务,然而去年香港证监会对细价股监管变得更加严格,又有孖展新规出台,变相减少中小型券商的生存空间。”颜招骏补充表示。

竞争激烈,2020年将有更多经纪行加入停业大军

▲▲▲

张华峰表示,此前已估计到有证券商年后将不再营运下去,目前的经营环境偏向大资本、大规模及有能力承销不同市场产品的证券业界,市场上又有所谓免佣的证券商竞争,而那些纯经营买卖赚佣的证券商,愈发难以生存,相信类似中和及海生的情况陆续有来。

颜招骏指出,互联互通后,增量资金都倾向在中资券商开户,本地小型券商处于塘水滚塘鱼的阶段,生存艰难。

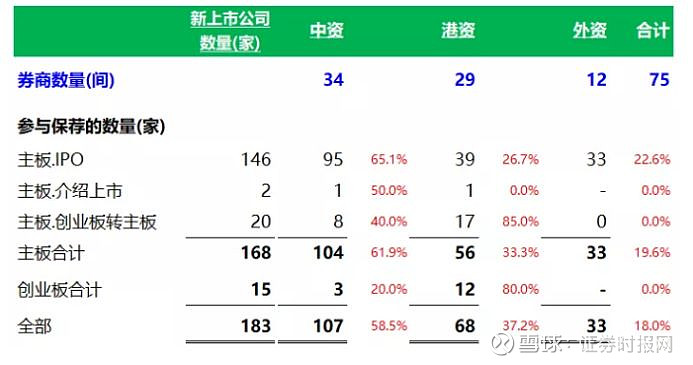

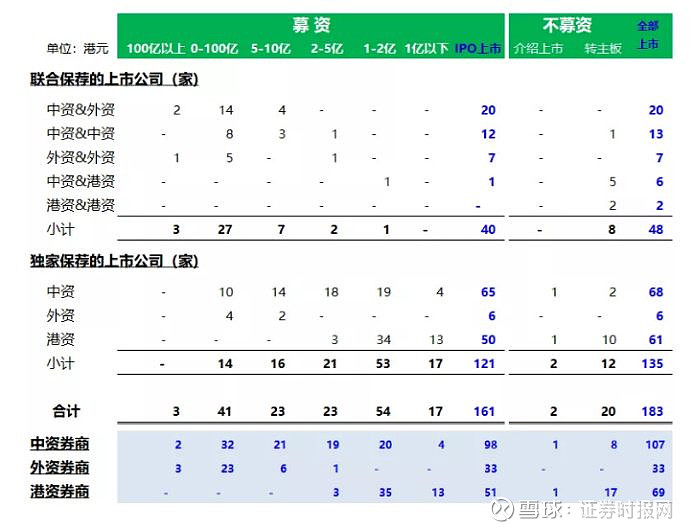

除了纯经营买卖赚佣的证券商以外,截至2019年12月31日,香港持有保荐人牌照的券商共124家,按照参与保荐项目的数量来看,中资券商最多,2019年共75家券商以上市保荐人、或联合保荐人的身份参与了香港183家(包括:IPO上市161家,介绍上市2家,创业板转主板20家)新上市公司的保荐工作,共募资3128.87亿港元。

在这161家IPO上市公司中,按参与保荐项目的募资金额来看,外资券商参与保荐的33家上市公司,共募资2466.22亿港元,如果扣除3家特大型(超过100亿港元)的阿里巴巴、百威亚太、ESR之后,共募资862.82亿港元,平均每家募资28.76亿港元。除了1家(亚盛医药)募资4.79亿,略低于5亿外,其他32家的募资额在5亿港元以上。

中资券商参与保荐项目98家,共募资2242.86亿港元,如果扣除2家特大型(超过100亿)的阿里巴巴、ESR之后,共募资 1090.21亿,平均每家募资11.36亿。

港资券商参与保荐的有51家,共募资63.42亿港元,平均每家募资1.24亿港元。虽然港资券商参与的保荐项目相比外资多,然而募资金额小,因此佣金收入也会较少,平摊到每家券商也就没有多少了。

张华峰还表示,香港证监会不断加强监管,对微小企业的成本加大,若小证券商没有转型,又找不到方法增大资本,根本难以生存。

去年4月4日,香港证监会发布《证券保证金融活动指引》(简称“活动指引”),收紧券商孖展融资,一定程度上打击了券商为不合规壳买卖提供资金帮助的违规交易行为。此举意在收紧券商孖展借贷,券商借出的孖展总额上限,定于券商资本额的5倍,经纪行须向客户追缴保证金,并严格执行追缴保证金通知政策,在客户不交的情况下,券商会直接斩仓。

林达控股金融科技部执行董事林子俊向时报君分析,保证金收紧对于小型券商影响较大,因为现在香港券商已经很难靠单一佣金养活自己,很多券商都是靠孖展收入作为主要的收入来源,而新规除了要求控制各项保证金比率外,还要定期做各种压力测试,会增大券商的压力和负担。如果某些券商专做壳买卖、尤其是为不合规的壳买卖提供资金帮助,新规一定程度上打击了这些违规交易。

收紧券商孖展融资,亦使得以往非常兴旺的壳股抵押活动难度增加,令大股东押股融资成本增加,并连带影响证券行的业务。

耀才证券执行董事兼行政总裁许绎彬向时报君透露,受新规影响,大股东押股融资成本会增加,因为壳股抵押的难度增加,而且随着经济转差,券商生意也下滑,尤其规模小的券商容易因为业务不足,在无利可图及成本上升下,被逼结业。上市新规对于炒壳监管更严,亦令出现财政危机的上市公司到处“求救”的难度增大,导致原本来港上市的中小型公司意欲减少,券商生意萧条。