“天啊,你们科创板开市太猛了,不管三七二十一,全线暴涨,还有人首日打新收益能赚10万,我们想到会上涨,但是没想到会这么涨。”一位香港本地投资者向时报君表示。

科创板昨日开市,已经霸屏朋友圈,首批25只个股开盘全线高开,安集科技最高涨逾5倍,达520%,换手率高达86%,25只科创板股票的换手率均超过50%,这意味着新股中签者大部分已获利了结。

面对如此涨幅,中签的人有些还在犹豫到底是卖还是捂?还没有参与科创板打新的投资者还在思考买还是观望?看这架势万一高位接了盘实在不划算。注册制、允许同股不同权、VIE架构、未盈利公司上市,上市后前五日无涨跌幅限制让科创板显得与众不同,投资科创板没有经验怎么办?或许我们借鉴规则类似的港股,做好科创板打新心理准备。

01

港股VS科创板打新收益

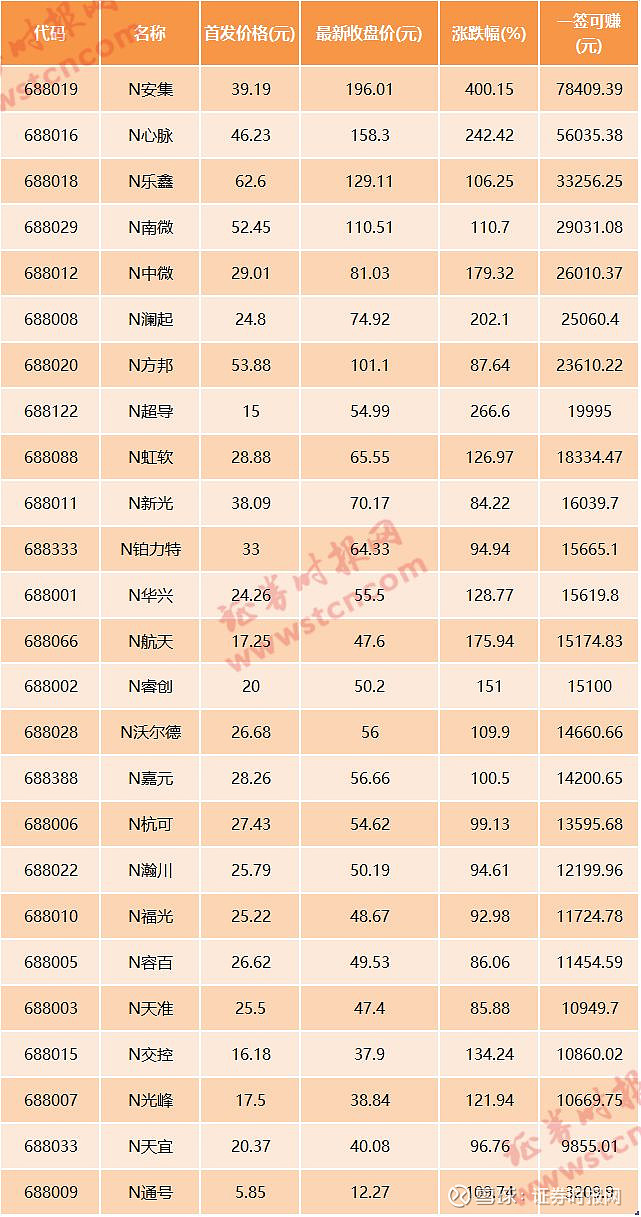

由于科创板新股上市后前5日不设涨跌幅限制,股价涨跌幅波动非常大,从科创板首日换手率来看,均超50%,其中安集科技换手率更是高达86%,可以看出很多中签者都是上市当日获利了结,新的投资者进场。

来看首日科创板打新收益,安集科技盘中最高暴涨520.6%,成为盘中涨幅最高的股票,而安集科技的中签投资者,中一签最高可赚逾10万元。

若以昨日收盘价计算,中一签最高收益为安集科技,约为78409元,其次为心脉医疗约为56035元,最低为中国通号,中签收益为3209元。

再来看一下港股打新收益,从表现较好的个股来看,翰森制药一手2000股,上市首日涨幅36.75%,打新收益是今年以来表现最好的,但也仅为1.05万港元。坤集团上市首日高达132%的涨幅,首日打新收益也仅为5280港元。对比之下,港股和科创板打新收益相去甚远。

以下为港股打新首日收益超过1000港元的个股名单:

但港股打新并非无风险获利,今年以来港股以公开发售形式上市的92只新股中,上市首日破发的有33只,占比36%。Wind数据显示,按照上市首日收盘涨跌幅计算,亏损最大的为赏之味(8096.HK),每手亏损1125港元,其次为申港控股,每手亏损为1050港元,如果投资者进行了孖展融资,损失将更大。

因此,有外资投行向时报君表示,“首日25只个股盘中波动很大,换手率迅速放大,这说明市场还是存在分歧,投资者应该冷静对待,不应盲目买入。从市盈率角度来看,科创板新股发行市盈率普遍偏高,由于前5日上市不设涨跌幅,在经过一轮追涨后,后期回落风险非常大,中长期来看投资者也应该做好股价破发的心理准备。”

“港股很少会出现新股首日集体暴涨的情况,而且这种情况只会发生在细价股身上,今年市值比较大而首日涨幅较多的新股,唯有阅文集团,但是之后再看阅文集团的股价表现,当初抄底的投资者基本高位套牢,科创板追高的投资者要小心。”中泰国际(香港)策略分析师颜招骏表示。

(阅文集团股价表现)

02

IPO制度比拼:科创板VS港股相同点

港股和科创板在IPO制度方面有很多方面是类似的,比如同样采取注册制上市,都允许同股不同权、未盈利生物科技公司上市,允许VIE架构企业上市,都没有市盈率上限要求,且都有类似的限售期。

比如,科创板参与配售的保荐机构相关子公司应当事先与发行人签署配售协议,承诺按照股票发行价认购发行人首次公开发行股票数量2%至5%股票,限售期为24个月,上交所科创板股票公开发行自律委员会建议通过摇号抽签方式抽取6类中长线资金对象中10%的账户,中签账户的管理人承诺中签账户获配股份锁定,持有期限为自发行人股票上市之日起6个月。

在港股市场上,也存在基石投资者的锁定期,一般情况下,基石投资者在股票实际上市前承诺认购发行规模的30%-40%,所持股份有6-12个月的限售期。

从港股同股不同权以及未盈利生物科技公司股价走势来看,分化明显,去年上市制度改革以来,港股一共迎来2家同股不同权公司,12家生物医药公司上市,截至昨日收盘,一共有8只处于破发状态,占比57%,上市以来股价下跌的有10只,占比71%,其中上市以来表现最好的为药明康德,涨幅46%,其次为君实生物,涨幅24.42%。上市之初备受看好的小米集团股价却大幅下跌,接近腰斩。

从上述新经济公司表现来看,A股科创板炒新更应谨慎,要学会尊重市场,敬重市场。绝不是顶着光环,有明星效应的公司就一定会受市场热捧。

03

港股与科创板交易环节差异

从制度设计上来看,二者确实有很多相似之处,但在交易环节仍然有所差异。主要表现在:

A、涨跌幅限制。港股市场没有涨跌幅限制,也没有所谓的临停机制,所以会经常看到港股单日内出现50%以上的涨跌幅,但是科创板股票上市后5日内不设涨跌幅,之后每日涨跌幅为20%。

B、 港股实行“T+0”交易制度,跟A股其他板块一样,科创板还是实行“T+1”。

对此颜招骏认为,由于港股实行T+0的交易机制,而A股是T+1,港股交易相对比A股更为灵活,因为投资人可以作出即日回转交易,有利于制衡单边升势的亢奋。A股当天买入股份需要到第二天才能交易沽出,变相限制了上市当天的潜在沽压。

C、港股有暗盘交易,A股没有。港股新股上市前一个交易日收盘后通过“暗盘”提前交易,这个交易是通过提供孖展业务的某些券商的内部系统进行撮合报价,属于非交易所公开的交易数据。

暗盘的价格一般会对第二天的上市价格有指导作用,如果你使用孖展的话,在暗盘交易阶段,觉得大势不妙,可提前一天在暗盘上进行抛售,若发现暗盘交易涨势不错,也可以通过暗盘交易买入。

但是在A股,如果投资者没有中签,只能等到股票上市当天看是否有机会买入,一般A股其他板块新股上市前几日都是封死涨停,买进去的机会不大,但是科创板由于没有涨跌幅限制,可上市当天买入,但是面临的风险也很大。虽说破发短期内可能不会出现,但第二天出现价格回调的可能性还是很高,投资者应该谨慎操作。

04

谁来定价,如何估值

港股的定价权主要在国际配售这块,通常占比90%,而国际配售通常只开放给主承销商的客户,也就是基石投资者、锚定投资者,例如主权财富基金、高净值人士,大型机构投资者等,简单说来,就是有钱的大户对IPO定价起决定性作用,散户是没有途径参与的。

与A股其他板块不同,科创板新股放开23倍市盈率的限制,采取完全市场化的询价制度,而科创板的询价对象范围较为严格,只允许证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外投资者和私募基金管理人等专业机构投资者参与询价。

至于如何对未盈利的新经济企业估值,去年小米、美团两家同股不同权以及百济神州、信达生物等10余家生物医药公司上市为整个行业带来了全新的估值体系。

招商资产管理(香港)有限公司总经理白海峰表示,估值方法会根据新业务的出现而不断创新,例如互联网企业普遍采用的ARPU(每用户平均收入)和DAU(日活跃量)估值方法,也是创新提出的。由于科技企业在上市阶段的差异,因此市场对于科技企业的估值也较为多元化,常见的有PE估值、PS估值、P/活跃用户数估值等。

香港知名分析师林子俊表示,科创板的推出对于内地证券业的发展有着重大影响,从长线来看,决定两地市场谁能跑的更好,归根到底还是市场参与的热度及对公司估值的评判。事实上,科技股、新经济股并不一定就好的,香港在2000年曾经出现过网络股泡沫爆破危机,大量的科技公司因为市场的资金盲目追捧,当市场情绪发生转变时股价践踏式崩盘,所以投资的本质还是回归到估值方面。如果一家公司增速不如其他同业,估值又出乎意料地高,那么肯定有问题和泡沫的。投资者对于科创板的热捧,一定要理性。