写于2023年11月12日,逻辑仅供自己参考,不代表投资建议,盈亏自负。

一、优势

1、上市公司制药历史久(药品管理强,基础产品为注射类药物,主要与其他两家待上市新药公司对比)

2、艾本过III期等NDA中(原研药三国实验已过,2013年12月24日取得《药品注册申请》)

3、生产销售一条龙(产能已准备,年产5000-6000万支,自主定价,可供125万人使用一年)

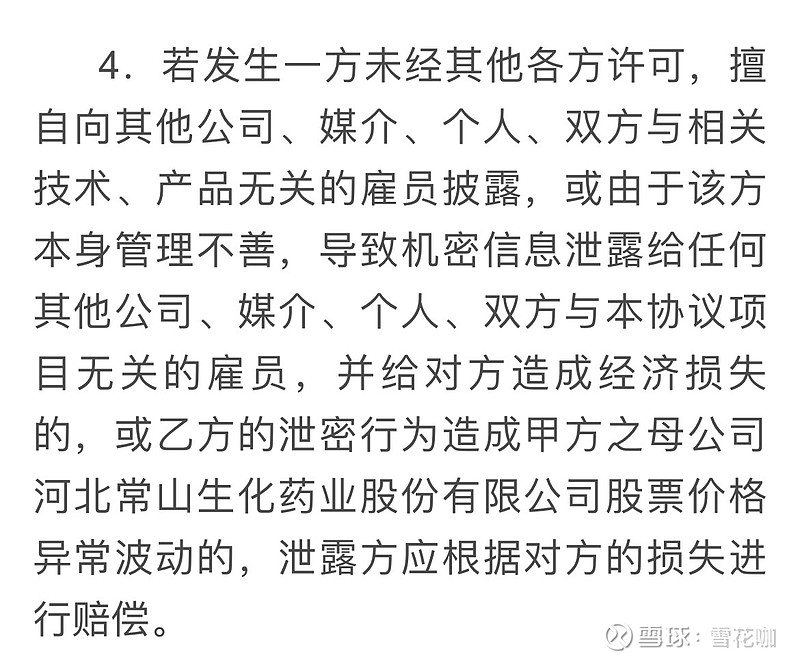

4、合作方美国(信息超前,美方科研能力与商业运作上流,合作方式共同组建公司共享利益,模式优于代理销售)

5、商标已注册(怡维舒+常盛泰)

6、十三五计划专项(享受各种优先便利资金扶持)

7、企业在河北石家庄正定(医药强市)

8、当下GLP靶点正风靡

9、2023年11月15日完成股份回购注销(本次注销存放于回购专用证券账户股份15,906,000股,占公司总股本的1.70%。本次回购股份注销完成后,公司总股本由934,966,878股变更为919,060,878股,回购均价7.55元/股)

二、劣势

1、资金紧张(董事长押上身家,新药生产仍需资金备产)

2、若上市时间晚(易错过黄金窗口期)

3、没卖过糖尿病药(内分泌药物竞争激烈)

4、市场不看好(机构波段跑路,核心想法自立自强不如给西方地主供货)

5、市值翻3倍散户数暴增

6、公司曾靠热点违规减持(董事长董秘有罚款前科)

7、主业对比同业存货减值大盈利小(怀疑财务问题)

8、上市也许有适应症限制(目前上市限制最少为司美,最新上市M药FDA黑框不排除与其剂量有关)

9、中外合作期明年到期是否续约未知(根据2012年12月公告,合营公司合作期为12年,2024年12月到期,如延续合作需提前6个月进行申请)

三、挑战

1、9月28日已有两个国内企业周针剂在注册中(分别为派格(天士力持股3%未来代销产品)、银诺(被昆药卖出))

2、国外对手很强(国外基本垄断,艾本夹缝求生)

3、药物使用限制(目前对手司美在一周针剂中限制最宽松)

4、上市后药品副作用反馈增加(该靶点不建议患有甲状腺问题的患者使用,易患癌)

5、上市后销售遇冷

四、机会

1、对手可能通过增加适应症延长药品保护期,仿制药销售限制有机会延长至2030年(司美受专利保护,司美原料药目前在国内仍局限于仿制药企的研究用途)

2、困境反转

3、上市后定价性价比高有利于铺开市场

4、国内创新药政策扶持

5、聘用新财务总监(帮忙融资)

6、当地著名企业,政府案头项目

7、一巨头将逐步停供某款长效胰岛素应对政治压力(某些药物低价压缩挤占药物利润,巨头选择新药替代,小药企被迫转型或被淘汰)

8、处方占比潜力,有希望压缩胰岛素空间

9、市场空间(全球老龄化带来的三高人数绝对规模扩大,糖尿病人从确诊到死亡平均寿命40年,终身用药)

关于常山药业的思考逻辑(1)详见:

网页链接

关于常山药业的思考逻辑(2)详见:

网页链接

ps.2012年12月签署合作框架中提到