如果把人的可投资时间和期望得到的投资结果来相比,就会应了那句歌词,时间都去哪儿啦!

一般来讲,对多数人来说,从入市开始,到对市场小有认识,怎么也得十年时间。

这十年,你会经历牛熊循环,才知道股票涨能涨到你发狂,跌能跌到你发傻。

这十年,你会学习各种方法,先不论投资和投机优劣,单单各种投资经典和理论技巧,国内外大鳄大师,装满一个书柜绰绰有余。这个过程中,你还会不停的试错,因为你完全不知道,在牛市中得心应手的方法到弱市中会怎么样?你也不知道,这三年如火中天的投资焦点可能三年后如死鱼一般?你还不知道,到底是趋势投资好,还是逢低买入好,到底是长期持有好,还是做做波段,打打T效率更高?最后得出结论,适合自己的最好。可最后,别人的股票如植物,自己的股票如僵尸,忍不住春心萌动,调仓换股,结果可想而知,最终幽幽说,心态最重要。

这十年,你会在社会中摸爬滚打,经济起伏,亲情冷暖。你总要不停的面临选择,要打工还是要创业,在本地发展还是上北上广,跟白富美还是娶矮戳黑,要事业还是要家庭,要老娘还是要丈母娘,教育儿子还是得罪老爹,支持执政党还是唱反调,做高端还是当屌丝。

吐吐槽。

本质上,这十年,是社会在冲击和重塑你先天的因家庭环境和教育形成的价值观的过程,这十年,是你的价值观逐步成熟的过程。经济基础决定上层建筑,价值观决定你的行为,务虚决定务实。

当你开始思考资本市场在经济社会中的根本作用,你的投资行为会给市场带来什么样的影响,这是你的市场观的形成过程,这时你往往已经30多岁,奔四了。这个时间是你的投资体系建立和完善的过程。这也需要少说5年的时间,来验证你的方法是不是基本符合市场规律,这个过程投资逻辑不能出现大的更改,否则又要重头再来。

当这个完成后,才可能进入爱因斯坦说是的复利奇迹阶段。

假设从40岁开始,初始投资100万,

年化30%,20年后,60岁 1.9亿, 30年后,70岁 26.2亿。

年化20%,20年后,60岁 0.8亿, 30年后,70岁 2.3亿。

年化15%,20年后,60岁 1600万,30年后,70岁 6600万。

年化10%,20年后,60岁 673万, 30年后,70岁 1700万。

年化 5%, 20年后,60岁 265万, 30年后,70岁 432万。

从以上看,对影响投资结果的因素来讲,第一个就是初始投资,第二个就是投资时间,第三个是投资收益率。

所以家底厚的或某些因素在年少时资产快速进入某个级别的就赢在了起跑线。

健康很重要,你要确保你60岁之后还有学习能力和精力。少吸烟,少喝酒,多锻炼应该贴到电脑屏幕上。

投资收益应该放在最后,因为长期来看,某一种方法随着时间收益率一定会平滑,资本市场的投资回报率不可能长期超过实业回报,否则树真的会涨到天上去。

所以,对绝大多数人来讲,实现财富自由真的需要奇迹。

------------------------------------------------------------------------------------------------

我的投资组合建立一年了,13年10月份写了一篇回顾,

我的投资组合-----半年来心得回顾 网页链接

下面来对比总结一些。

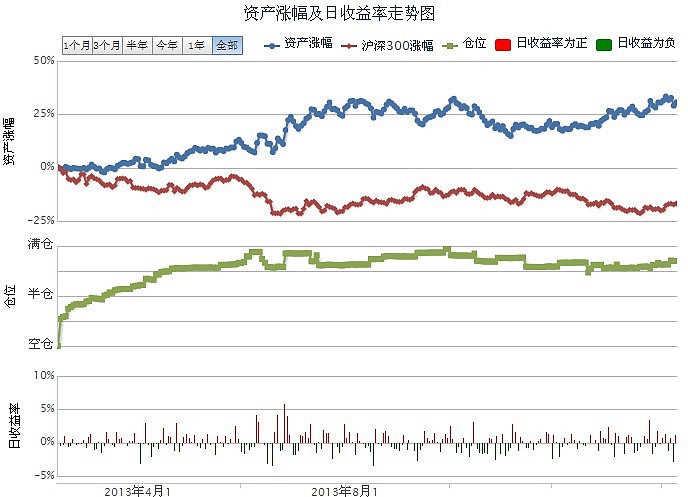

组合的名称为“价值典藏成长”,基本策略为:“好股好价,长期持有,适当分散,动态平衡”。组合从13年2月18日成立,截止本周五14年2月14日收益率为30.74%。同期沪深300跌幅17%,创业板399006涨幅84%。

(注:此为模拟组合,仅通过这种形式来总结和体现个人的投资思路,不作为任何投资参考)

下图为净值走势,对比沪深300指数变化。

持股情况

现仓位及周转情况

下面按投资策略来进行总结回顾。

第一,好股。

对比13年10月的持仓来看,那时候有片仔癀,天士力,长春高新,白云山。清仓以上个股的主要因素一个是持仓医药股太多,且有子行业重叠现象,如天士力是中成药方向,红日药业也是。长春高新和双鹭药业都是基因方面。还有就是这四只持仓总体不高,占总仓位18%。这是调仓的主因。片仔癀清仓是对企业竞争优势的重新思考,对其单靠提价形成的成长空间产生了迟疑。

从现在的持仓情况看,基本都在我的备选股中。而备选股半年调整一次,所以原则上14年上半年仓位只会在备选股中适当调整。

在13年10月后的操作来看,对汤臣倍健再次减仓。主因是市盈率偏高,50PE左右了。那时候对减仓的对错仍有犹豫,在其后的回调中计划购回,但最终期望买的更低错过了机会。现在想想大部分个股不能持有到最后阶段可能都和这种增减仓有关。

从买入来看,适当补仓了双鹭药业和上海家化。新入了华海药业,东方财富和通策医疗。

从一年来介入的个股情况来看,这些个股基本上都属于价值成长型。也即企业仍发展在从青春期向成熟期的阶段。而这些企业基本上在该相关子行业名列前茅,并且未来(二至三年或者更长)都有相对有一定概率的推动成长的主营因素存在。这基本上是我的选股标准。

第二,好价。

好价,就是低估了。低估实际上很难等到。尤其是在一个市场相对比较活跃的阶段。而人总会因短期各种信息影响了对价格的判断。举例,如新入的通策医疗,实际在30左右完全有买入机会,但因PE偏高,期望仍有更低的机会,但最后的结果是涨到34发现可能回不到30了,只好买入,并在更高的位置加仓。另一个例子,双鹭药业,在58时担心买不到,开始买入,后来因GSK后续因素影响,持续下跌,随后一路补仓。现在仍有亏损。

从这一年来看,好价不是很容易。如果个股在上升期,如果不买,可能在随后的几个月把预期的涨幅全部涨够。如果在调整期,它总是能给你非常多的买入机会。

现在对好价这样处理,如果是非常看好的个股,那无论如何也要买一部分的。这样可以平抑心理,防止因错失机会产生的郁闷。至于能不能买够你计划的仓位,那就看他后期的调整幅度,只能靠运气。

对于一般看好的个股,调整20%,基本可以打点底仓如5%,每再跌10%,补仓一次,好股票很难腰斩,这样可以保证平均成本不太高。

从长期来看,如果持股周期在二至三年以上,买入价格实际上并不是你收益的主因。

第三,长期持有。

长期到底有多长,对于价值成长型来看,持有10年很难做到。可能你认可的个股到二到三年以后就进入你必须要认真审视的时间点。看看它是不是会进入到某个成长乏力的成熟阶段,并作为你减仓的主要依据。从上图(3)可以看到,年周转率136%。未来期望周转率控制在100%以下,绝不能超过150%,作为长期持有的硬性指标。

第四,适当分散。

对于一个组合来讲,并且对于一个一般投资者来讲,很难对一家企业研究到非常清楚的地步。分散是控制出现资金重大回撤风险的关键手段。

从一年来组合净值的最大回撤来看,在10月至11月,净值从1.32到1.14.(创业板同期回撤15%,沪深300年内最大回调波段18%)。

在8月到9月,净值从1.31到1.20. 其他时间出现了5次左右的5个点左右回撤。

这在一个总体长期仓位在80%以上的股票组合来讲,如果仅持有2-3只股票,这是很难达到的。

组合的持仓个股最大买入仓位20%,个股为7-9家。这个规则未来仍会遵守。

第五,动态平衡。

动态平衡本质上就是高估卖,低估买。这个赚的是市场其他投资者贪婪或恐惧的钱。这个对我来说做到比较难做好。1年来做的也不多。

从整体上讲,我倾向于在个股调整区可适当进行波段操作,降低一下持仓成本。在个股趋势上涨期间,持股不动。在个股在历史PE高估区,在基本仓位不动的情况下,适当高抛,如高位有回跌20%,可适当买回。如买不回,作罢也可。

以上为组合的基本回顾和总结。

-----------------------------------------------------------------------------------------------

一年来收益达30%,基本符合我的预期,因为上次总结时基本看到持仓个股年内再创新高并不容易,普遍在高估区域。而进入14年有一定的估值切换,调整充分的个股出现了一定程度的上涨,才使收益率回到历史最高区域。

展望下一年,那些个股会带来收益,基本操作策略是什么?

持仓第一的红日药业真正的发力点可能在15、16年配方颗粒标准出台阶段,14年涨到200亿市值就偏高。

随后的持仓相似的双鹭药业,科大讯飞,上海家化。科大14年仍没有卖出的计划,准备在观察一年,看看后期发展。双鹭今年普遍预期仍增速较高,但现在感觉有些含糊,计划抽时间基本面在反复看看。但计划如有新高附近,会减仓。家化今年感觉看不见大变化,如回到40以上,底部补仓的计划平掉。

还有汤臣,现在持仓已较少,停牌有并购计划,继续等待为主。

以上是老股,新入的通策医疗,如有调整,适当加仓。东方财富,最大的预期就是重组券商,如有调整机会,适当加仓。现在东方财富收益率达60%主要是逢高有减仓的原因。华海药业,买入最少,因为买入位置较低,没有大跌,不计划补仓。华海是转型期的企业,比较反复,以观察为主。

从现阶段行业来看,经过13年创业板的大涨,多数个股潜力已得到充分挖掘,后期连续出现大幅上涨的概率较低。

这样看来,组合现在的情况结合市场来看,第二年的收益再增长30%的难度很大,如能增长20%已经满足了。

------------------------------------------------------------------------------------------------

整体一年来,做组合所获匪浅,其中也有不断的思考。

从投资收益的结果来看,认识到股票投资本质上和上市企业的发展是一样的。那就是必须找到主营利润增长点。

一个上市企业和一个人开始投资股票的阶段是相似的。上市公司一般是有一定的主营利润了。而一个人往往是有了自由资金结余了。

一个上市公司如果股票持续的上涨,一定有了新的利润增长点,或者是原来的老树又开了新芽。如红日药业,这些年的发展,血必净,未来仍会有持续快速发展的,大约就是配方颗粒了。而通策医疗,浙江地区已完成布局,昆明口腔,郑州新成立的口腔,以及未来全国的逐步布局,就很容易形成新的增长点。如后期2年后,波恩生殖在昆明见到效果,又一个增长点出现。如果没有新增长点,就是萎靡不振,只有些波动的价值。现在的上海家化有点这个迹象,佰草集增速减慢,其他看不见大的进展。好在股价调整充分,有一定的安全边际。

而一个人投资股票的资产能不能持续增值,关键在于你买入的个股中有没有能带给你大幅收益的个股。在上图中的持股中,可以看到,今年主要的收益来源于汤臣倍健和红日药业。收益达20%,占一年总收益的64%。而持仓占总仓位的30%。

可见,买的少,不一定赚的少。企业投资少的项目,未来不一定给企业贡献的利润少。

未来的发展总有很多不确定的因素。企业发展,也是在立足眼前确保企业正常运转的情况下,不断拓展。或是在主营项目不断推陈出新,或在相关产业链布局。也有多元化发展的,因为它的利润无法在现有业务中继续投入,又不愿意分红,只好什么赚钱就投什么。

但那一项投入能赚钱,都不好说。原有项目不停的投入,如钢铁行业,不断扩产能,最后全行业亏损。布局产业链的,上海家化,6500万控股可采,不是最后不了了之。天士力拓展大健康,普洱茶珍,好多钱投了,还没见什么效果。马云都说不做游戏,现在不是也做了。

未来总有不确定的因素,那就不发展了吗!企业还会不停的投入,因为说不定那项投入会产生巨额回报。

如若害怕风险,固步自封,被别人颠覆只是时间的问题。

股票投资也如是,要不断的学习,在基本可控的氛围内向外拓展认识空间,发现自己认可的投资标的就适当尝试,在尝试的过程中不断思考,这样会逐步锻炼你的洞察力,提高你的学习效率,说到底,这些才是你的核心竞争优势。

网页链接