在过去数年里,各国央行都致力于帮助其银行业复苏。它们试图利用利率机制刺激贷款,进而推升实体经济。虽然央行煞费苦心,但有个重大问题被长期忽略——如果这些政策不能刺激银行放贷,将发生什么?

One River Asset Management分析师Eric Peters表示,央行们现在正处于进退两难的境地。一方面,他们施行负利率,希望通过向超额准备金收取管理费来刺激放贷,从而拉动经济增长。但另一方面,他们的政策也压低了长端利率,反而进一步降低银行放贷热情。

不是危言耸听,现在的日本央行已经确确实实被逼到了这种死角。

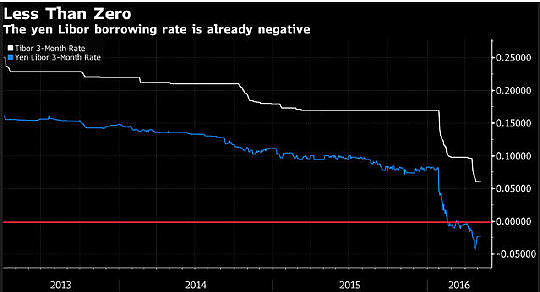

据外媒报道,日本银行可能马上就会出现“倒贴利息”的情况。因东京银行间拆借市场利率(TIBOR)已跌至负值。“如果Tibor跌到-0.2%,那么银行以-0.1%的利率贷款给信用风险低的企业,这是合乎逻辑的。”

东京银行间拆借市场利率(TIBOR)

这就是所谓的“往人们的喉咙里塞钱,还为此行为付钱”。

然而,对于日本银行而言,“倒贴”利息并不是一个值得兴奋的事情。在银行边际利润收缩以及客户信心下滑之际,日本3月银行贷款已经放缓,同比上涨2%,低于2月的2.2%。太平洋[0.00% 资金研报]投资管理(Pacific Investment Management)表示,负利率将会损害银行的利润,因为银行很难将负利率传导给客户,难以征收客户的存款利息。

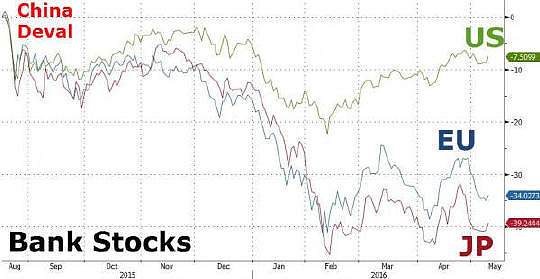

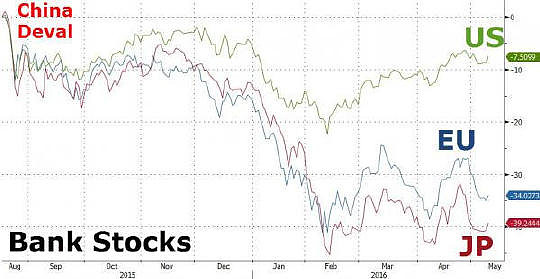

也就是在实施负利率后,日本和欧洲银行股表现变得如此之差:

欧股、日股持续走低

通过减少每种投资资产的收益率,推动价格全面高估,央行的这种政策也破坏了投资者建立多元化投资组合来应对经济波动的能力,并最终导致私人部门的冒险行为减少。Eric Peters 指出,“每个市场都一潭死水,这才是经济难以复苏最根本的问题。”

因为大举购债,日本央行现在持有是市面上70%的国债。负的短端收益率成常态,长端和公司债[0.02%]收益率也在零值上下。日本国债和公司债收益率早已很低,很多炒家已经失去兴趣。

再来看股市,宽松货币政策短期推动了股市上涨,但利好来的快去得也快,无风险利率下降对股市的推动空间越发狭窄,15年下半年以来欧日股市持续不振。

从日元走势可看出,日本央行宽松政策已经失效

可以很清晰的看到,无论是“量化宽松”,还是“负利率”政策,仅仅能起到短期活跃市场的作用,对于唤醒市场、培育经济增长点,仍是心有余力不足。

Eric Peters警告,现在所有央行都该正视这一问题,并应勇于加息。不用担心加息短期带来的极端市场波动。“就算央行们为了避免波动而努力维持现状,实际上极端波动也并未减少。”

另外他还补充称,和无法控制银行业放贷热情一样,央行也不能创造个人对贷款的需求。即使银行愿意以极低利率放款,如果人们不愿意“寅吃卯粮”,游戏依旧会结束。

桥水基金创始人,金融大鳄Ray Dalio则干脆表示,伟大的债务周期已经结束,积极的货币政策正在失效,并逐渐成为全球主要风险。

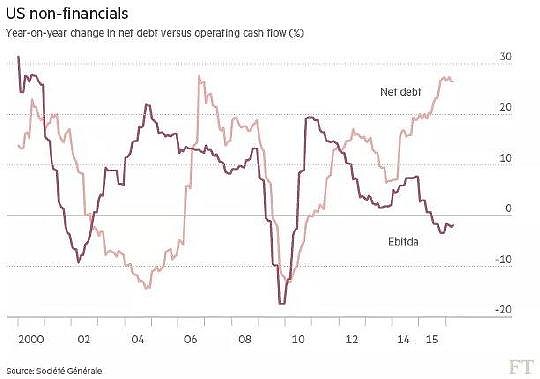

从美国非金融行业业绩来看,举债经营不是“救市良药”

结语:

笔者专注国际金融形势和国内财经动态以及现货投资市场,对黄金、白银、原油(沥青)、股票、现货铜大宗商品等有深入的研究,做单不顺或投资经常资金缩水,那么你可以多关注笔者。专业成就品质,实力铸就信誉。金融领域,博大精深,每天行情波折不断,我所能做的就是用我多年的研究经验,给大家帮助。

笔者交流微信:ky56786(长按复制)